(一)、包裝印刷行業(yè)發(fā)展現(xiàn)狀

1、紙包裝行業(yè)成本承壓疊加環(huán)保限產(chǎn),行業(yè)步入整合期。

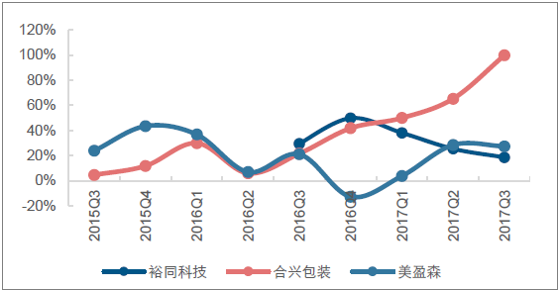

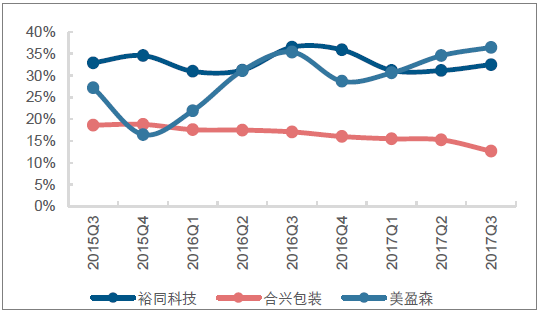

前三季度,紙包裝行業(yè)龍頭實(shí)現(xiàn)了較快增長(zhǎng),以上市公司為例,營(yíng)收增速正處于提速階段(裕同科技因大客戶訂單延后,收入增速有所放緩)。毛利率方面,由于原材料(原紙)價(jià)格大漲,2017年紙包裝企業(yè)盈利普遍承壓,從合興包裝的中報(bào)數(shù)據(jù)來看,紙箱毛利率同比下降1.3pct。

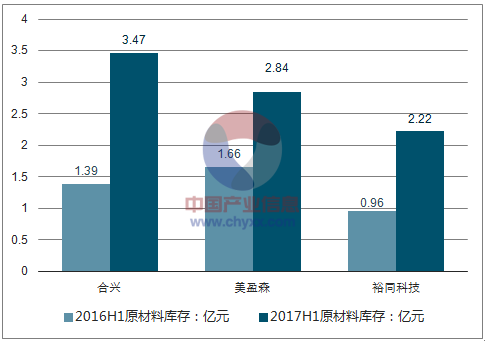

此外,兩大因素正推動(dòng)行業(yè)加速整合:1、穩(wěn)定的包裝交付能力。由于上游包裝原紙受環(huán)保限產(chǎn)的影響較大,2017年原紙短缺的問題頻頻發(fā)生,加大了紙包裝企業(yè)對(duì)供應(yīng)鏈的管理能力;2、資金周轉(zhuǎn)能力。原材料(原紙)價(jià)格大漲以及備貨期的延長(zhǎng)加大對(duì)資金的需求,中小企業(yè)因資金周轉(zhuǎn)的問題,供貨能力有所縮減。綜合上述兩點(diǎn)因素,推測(cè)紙包裝行業(yè)正步入整合期,具備較強(qiáng)綜合供應(yīng)能力的行業(yè)龍頭將受益。

紙包裝行業(yè)龍頭營(yíng)業(yè)收入維持較高增長(zhǎng)

資料來源:公開資料整理

相關(guān)報(bào)告:智研咨詢網(wǎng)發(fā)布的《2018-2024年中國(guó)包裝印刷市場(chǎng)供需預(yù)測(cè)及未來前景預(yù)測(cè)報(bào)告》

單三季度,紙包裝行業(yè)龍頭毛利率維持穩(wěn)定

資料來源:公開資料整理

2017 年包裝龍頭均大幅增加原材料庫(kù)存

資料來源:公開資料整理

2、煙標(biāo)行業(yè)發(fā)展分析

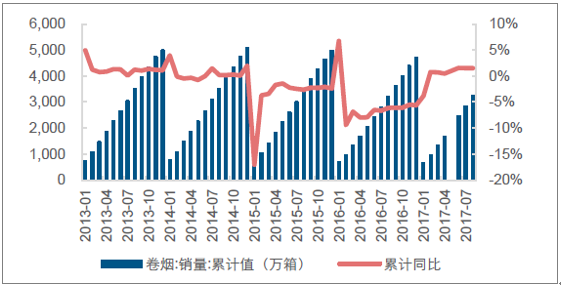

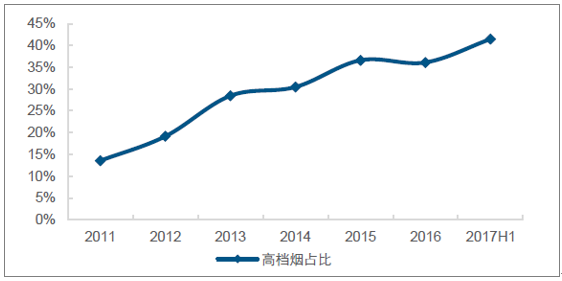

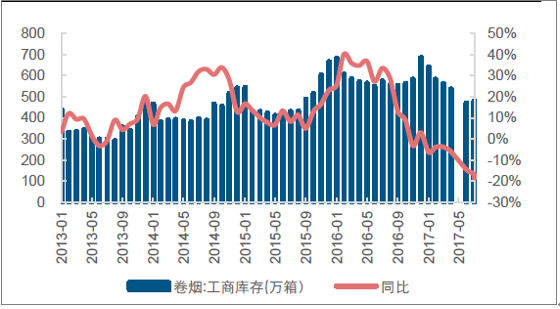

煙標(biāo)行業(yè)作為特殊的紙包裝細(xì)分領(lǐng)域,因相對(duì)封閉的供需體系,與傳統(tǒng)紙包裝行業(yè)存在差異。2017 年上半年,受益于卷煙銷量回暖,以及煙草工商業(yè)庫(kù)存回落至合理水平,煙標(biāo)需求觸底反彈。2017年為“提稅順價(jià)”以來首年實(shí)現(xiàn)正增長(zhǎng),其中,2017 年8 月卷煙銷量累計(jì)同比增長(zhǎng)1.53%至3262.83 萬箱;煙草工商業(yè)庫(kù)存從2016 年1 月的683.2 萬箱下降至2017 年8 月的454.62 萬箱,為近兩年的最低點(diǎn),受此推動(dòng),卷煙產(chǎn)量亦觸底回升,2017 年9 月,卷煙當(dāng)月產(chǎn)量同增10.37%至2319.8 億支,創(chuàng)2015 年以來最大漲幅。

2017H1 卷煙需求回暖

資料來源:公開資料整理

2017H1 高檔煙占比提升

資料來源:公開資料整理

二、紙包裝行業(yè)未來發(fā)展趨勢(shì)

(一)、紙包裝行業(yè)價(jià)格及行業(yè)盈利情況分析

1)、提價(jià)方面:年底是確定明年包裝定價(jià)的時(shí)點(diǎn),龍頭企業(yè)向下游轉(zhuǎn)嫁成本的能力較強(qiáng),提價(jià)有望落地。包裝正逐步演變?yōu)橄M(fèi)品的核心競(jìng)爭(zhēng)力之一,下游客戶對(duì)包裝供應(yīng)商的交付能力、配套研發(fā)等方面的能力更為看重,因而愿意給予包裝供應(yīng)商一個(gè)合理的利潤(rùn)空間;此外,包裝成本在眾多消費(fèi)品成本結(jié)構(gòu)中的占比極低,下游客戶對(duì)包裝價(jià)格的敏感程度并不高。2)、關(guān)于明年紙價(jià)的判斷:前面的造紙板塊對(duì)價(jià)格趨勢(shì)做了詳細(xì)判斷,在此不再贅述,大致結(jié)論是預(yù)計(jì)包裝紙價(jià)格趨穩(wěn),若年底的提價(jià)能夠落實(shí),明年紙包裝企業(yè)的盈利回升可期。

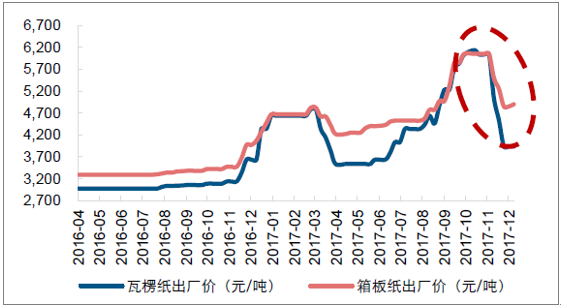

箱板瓦楞紙價(jià)格出現(xiàn)下滑

資料來源:公開資料整理

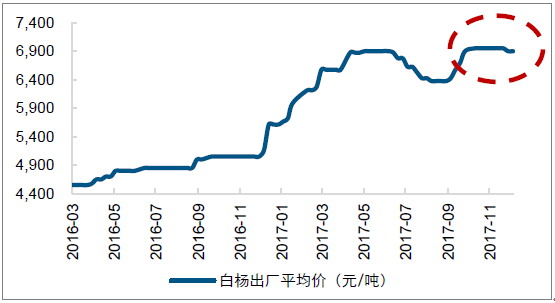

白卡紙價(jià)格增長(zhǎng)停滯

資料來源:公開資料整理

(二)、中長(zhǎng)期包裝行業(yè)集中度情況分析

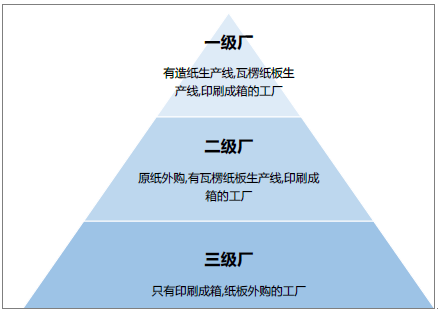

國(guó)內(nèi)紙包裝行業(yè)集中度較低,前四家的市占率僅為1.5%,遠(yuǎn)低于美國(guó)(70%)、澳大利亞(90%)、中國(guó)臺(tái)灣(50%)。行業(yè)中存在大量的三級(jí)包裝廠(無原材料生產(chǎn)能力,僅提供包裝服務(wù)的中小型企業(yè)),對(duì)上下游的議價(jià)能力偏弱,以低價(jià)獲取客源。未來隨著下游行業(yè)集中度快速提升,龍頭企業(yè)將擁有大量訂單,對(duì)配套包裝工廠的要求也愈發(fā)嚴(yán)格,尤其是對(duì)于穩(wěn)定供貨和整體解決方案的考核。區(qū)域性小廠經(jīng)營(yíng)波動(dòng)頻繁、產(chǎn)品迭代能力偏弱的弊端逐漸暴露。相反,對(duì)于包裝龍頭而言,有望憑借:1)產(chǎn)能快速布局和穩(wěn)定供貨能力;2)新穎和智能化的包裝設(shè)計(jì);3)整體的包裝解決方案,獲得更多客戶資源,行業(yè)有望進(jìn)入快速整合期。

紙包裝行業(yè)集中度低,存在大量的三級(jí)包裝廠

資料來源:公開資料整理

國(guó)內(nèi)紙包裝集中度有待提升

資料來源:公開資料整理

(三)、煙標(biāo)行業(yè)發(fā)展趨勢(shì)

1、短期:利空出盡,行業(yè)需求復(fù)蘇。

隨著卷煙庫(kù)存回歸合理以及需求回暖,卷煙的產(chǎn)量將在未來一段時(shí)間進(jìn)入上升通道,進(jìn)而提振對(duì)煙標(biāo)的需求;同時(shí),因本輪卷煙復(fù)蘇主要由高檔煙拉動(dòng),預(yù)計(jì)高檔煙標(biāo)提供商(如勁嘉股份、東風(fēng)股份)將率先受益。

2017 年9 月,卷煙產(chǎn)量增長(zhǎng)10.37%

資料來源:公開資料整理

2016 年以來,煙草庫(kù)存量持續(xù)下行

資料來源:公開資料整理

2、中長(zhǎng)期:“三產(chǎn)”混改為煙標(biāo)龍頭帶來整合市場(chǎng)的機(jī)遇。

“三產(chǎn)”公司是指國(guó)企所開辦的非主營(yíng)業(yè)務(wù)公司,在煙標(biāo)行業(yè)中,“三產(chǎn)”類公司占比約為30%-40%,對(duì)于民營(yíng)煙標(biāo)龍頭而言是一塊很大的市場(chǎng)。多年來,“三產(chǎn)”公司由于低效的生產(chǎn)經(jīng)營(yíng)效率,已成為煙廠的負(fù)擔(dān)。2002 年,國(guó)資委等多部門下發(fā)政策,鼓勵(lì)國(guó)有企業(yè)進(jìn)行主輔分離,并加速“三產(chǎn)”剝離進(jìn)度。目前來看,“三產(chǎn)”的剝離可能以混改作為過渡形式,主要以引入民營(yíng)產(chǎn)業(yè)資本為主,對(duì)資金實(shí)力、研發(fā)實(shí)力和運(yùn)營(yíng)經(jīng)驗(yàn)等方面的要求較高,與煙標(biāo)龍頭合作的概率更大。從大環(huán)境上看這也契合了混改盤活存量資產(chǎn)的趨勢(shì)。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國(guó)芯片設(shè)計(jì)行業(yè)設(shè)計(jì)流程、銷售規(guī)模及重點(diǎn)企業(yè)分析:從“量變”到“質(zhì)變”,AI驅(qū)動(dòng)下的中國(guó)芯片設(shè)計(jì)業(yè)正重塑競(jìng)爭(zhēng)新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國(guó)新能源汽車熱管理系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、需求量、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展前景:熱管理系統(tǒng)從幕后走向臺(tái)前,成為新能源汽車核心技術(shù)之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國(guó)全車件行業(yè)產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)分析:整體規(guī)模穩(wěn)步擴(kuò)容,行業(yè)供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國(guó)二手車行業(yè)產(chǎn)業(yè)鏈、發(fā)展背景、交易規(guī)模、競(jìng)爭(zhēng)格局及未來發(fā)展趨勢(shì)分析:市場(chǎng)格局高度分散,TOP10企業(yè)市場(chǎng)占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國(guó)土壤修復(fù)行業(yè)發(fā)展環(huán)境、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、重點(diǎn)企業(yè)及趨勢(shì)研判:受益于環(huán)保意識(shí)提升與技術(shù)進(jìn)步,土壤修復(fù)市場(chǎng)規(guī)模達(dá)208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國(guó)止血藥行業(yè)產(chǎn)業(yè)鏈、裝機(jī)規(guī)模、競(jìng)爭(zhēng)格局、競(jìng)爭(zhēng)趨勢(shì)分析:止血藥新品獲批節(jié)奏加快,國(guó)產(chǎn)高端產(chǎn)品替代進(jìn)程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)