一、生活用紙行業(yè)發(fā)展現狀分析

消費升級疊加人口紅利,行業(yè)維持穩(wěn)定增長。隨著城鎮(zhèn)化和居民可支配收入提升,生活用紙作為高頻、低價的剛性消費品,迎來量價齊升的機會:1)考慮到第三次嬰兒潮(1983-1990 年)逐漸進入生育年齡,同時,國家于2015 年首次提出實施全面二孩政策,以應對人口老齡化,預計未來新增人口有望高速增長,進而拉動生活用紙消費;2)消費升級趨勢下,低端卷紙占比下降,功能屬性與用戶體驗更佳的非卷紙(如手帕紙、廚房用紙等)比重提升。2016 年,生活用紙消費量增速在5%左右,在上述兩點的推動下,行業(yè)有望維持穩(wěn)定增長。市場仍有整合空間,品牌與渠道兼?zhèn)淦髽I(yè)的價值凸顯。生活用紙屬消費品,具有一定的品牌紅利,并且由于高頻消費,購買場景多樣化,渠道搶占能力亦是核心優(yōu)勢。目前,行業(yè)CR4 僅為38%,長期看好兼具品牌與渠道的龍頭企業(yè)市場份額的提升與品牌溢價能力。

相關報告:智研咨詢網發(fā)布的《2017-2022年中國生活用紙行業(yè)深度調研及投資前景預測報告》

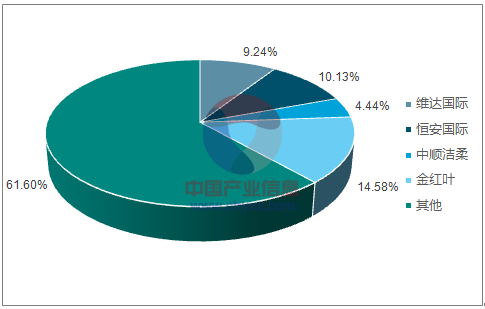

我國生活用紙CR4 為38%

資料來源:公開資料整理

二、原料價格展望

(一)、廢紙:進口政策趨嚴,價格中樞上行

1、短期:庫存低位伴隨需求小旺季,廢紙價格或觸底回升。

目前紙企原材料庫存已降至合理區(qū)間,伴隨紙廠原材料消耗與需求旺季來臨,紙企的原材料補庫需求提升,廢紙價格已處于歷史低位,預計短期內或將企穩(wěn)回升。

2、中期:外廢進口政策趨嚴,廢紙價格中樞上移。

我國接近40%的廢紙依賴進口,2016年進口廢紙達2850 萬噸,因此外廢進口政策將極大程度影響國內廢紙價格。目前來看,外廢進口額度縮減乃大勢所趨,最新的征求意見稿中規(guī)定,包括廢紙貿易商,產能30萬噸以下的紙企將被取消外廢額度,一旦意見稿落實,對于國廢需求將大幅提升,然而國廢在高利用率的背景下(其中江浙滬地區(qū)廢紙回收率達90%),較難提供更大的供給彈性,最終將導致國廢供應持續(xù)緊張,廢紙價格中樞中長期趨勢性上移。

2016 年規(guī)模以上紙企進口廢紙占總進口額度的63.52%

資料來源:公開資料整理

(二)、木漿:高位漿缺乏基本面支撐,未來存在下行風險

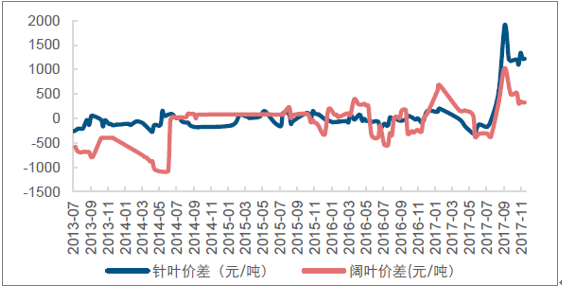

后續(xù)進口漿陸續(xù)到港,內盤漿價或將小幅回調。前期,因國內紙企木漿備庫不足,進入消費旺季后,對木漿需求旺盛導致現貨漿供給階段性不足(尤其是針葉漿),推動內盤漿價上行,與外盤漿的價差處于歷史高位(針葉漿價差約1100 元/噸,而闊葉漿價差約170 元/噸)。三季度外盤漿價格優(yōu)勢明顯使得國內企業(yè)的訂貨量顯著增加,預計隨著新一輪木漿在四季度陸續(xù)到港,內盤漿價或將小幅回調,向外盤漿價收斂。此外,國內進口針葉/闊葉漿價差也處于歷史高位(約為1100 元/噸),由于兩者之間存在替代效應,從歷史數據分析來看,價格收斂會在3 個月以內出現,預計針葉漿價回調的概率更大。

中長期來看,全球木漿供給過剩格局不改,外盤漿價或將回落。中長期來看,全球木漿仍處于供給過剩:據不完全統(tǒng)計,2018 年將有超300 萬噸新增產能投產,高于200 萬噸的年需求增量,當前的高位漿價將缺乏基本面支撐,漿價存下行壓力,其歷史的價格中樞在4500-5500 元/噸區(qū)間。我國木漿對外依賴度高達65%,內外盤價格高度關聯(lián),若外盤漿價下跌,內盤漿大概率隨之回調。

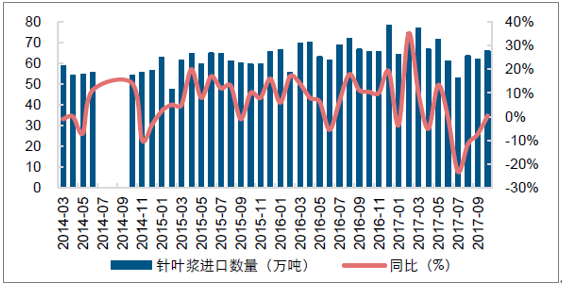

二季度針葉漿進口量下降明顯,三季度有所回升

資料來源:公開資料整理

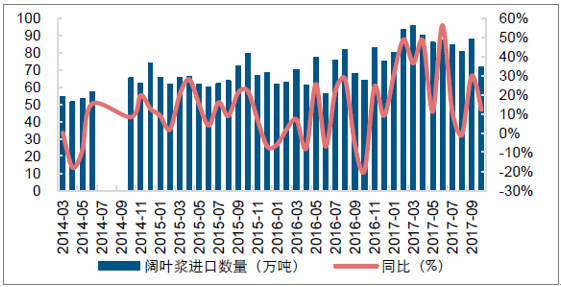

闊葉漿10 月進口量環(huán)比下降

資料來源:公開資料整理

當前,內外盤木漿價差處于歷史高位

資料來源:公開資料整理

當前,國內針葉/闊葉漿價差處于歷史高位

資料來源:公開資料整理

我國木漿進口依賴度為65%

資料來源:公開資料整理

全球2017 下半年-2018 年新增木漿產能統(tǒng)計

國家 | 公司名稱 | 產能數量 | 投產時間 | 備注 |

巴西 | Fibria | 195 | 2017.8.25 | 至2020年能達到195萬噸產能 |

芬蘭 | Mesta Fibre,Aanekoski | 77 | 2017年9月投產 | 總產能130萬噸,停產53萬噸 |

白俄羅斯 | Sverlogosky P&B,Sverlogosky | 40 | 2017年11月已試車 | - |

瑞典 | SCA,Ostrand | 47 | 預計2018年二季度 | - |

老撾 | 太陽紙業(yè) | 30 | 預計2018年二季度 | - |

資料來源:公開資料整理

持續(xù)看好造紙行業(yè)投資機會。短期造紙板塊行情以周期行情為綱(看“價格”邏輯)。中線而言,供給側改革、環(huán)保去產能下供需格局改善可繼,明年紙品價格及板塊盈利將整體維持較高水平。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國生活用紙行業(yè)發(fā)展模式分析及未來前景規(guī)劃報告

《2026-2032年中國生活用紙行業(yè)發(fā)展模式分析及未來前景規(guī)劃報告》共十三章,包含中國生活用紙行業(yè)營銷策略分析,生活用紙行業(yè)發(fā)展機會及對策建議,生活用紙市場預測及項目投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國生活用紙行業(yè)全景速覽:新投產產能仍達到較高水平,行業(yè)競爭進一步加劇[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國生活用紙行業(yè)重點企業(yè)分析:景興紙業(yè)VS太陽紙業(yè)VS中順潔柔[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國生活用紙行業(yè)發(fā)展現狀分析(附產量、消費量、進出口數量及主要企業(yè)經營)[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)