一、 市場總規模走勢分析

國內市場規模持續增長,用戶規模穩步提升。由于人均可支配收入的增加、支付手段的便利化、人民群眾對文娛類消費習慣的養成、受游戲影響較大的80后、90后、00后的消費能力提升,近年來國內游戲市場一直維持高速增長態勢,成為傳媒板塊中最為景氣細分行業。從市場規模來看,2017年上半年游戲市場規模達997.8億元,同比上升26.7%。用戶規模方面,2017年上半年游戲用戶規模為5.07億人,同比增長3.6%。用戶規模增速逐漸下降,預計用戶數量將趨于穩定,人口紅利逐漸殆盡,中國游戲市場規模將更依賴于人均消費的提升。

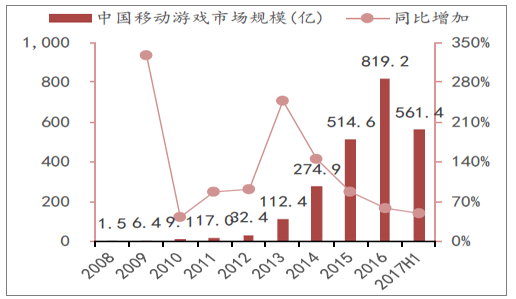

手游市場規模已經超過游戲總市場規模的半數,其中移動電子競技做出較大貢獻。2017年上半年997.8億市場收入中,手游占比56.3%,相比2016年提升6.8%,手游市場銷售規模達561.4億元,同比上升49.8%,增長近200億元。其中,以《王者榮耀》為首的移動競技游戲板塊實現高速發展。2017上半年,中國電子競技游戲市場銷售收入達359.9億元,同比增長43.2%,其中移動電子競技游戲市場收入達176.5億元,同比增加100.6%,占電子競技市場的49%,增長主要來自于帶有社交性質的移動電競游戲《王者榮耀》的貢獻。端游電子競技市場銷售收入達183.4億元,同比增加12.3%,占電子競技市場的51%。

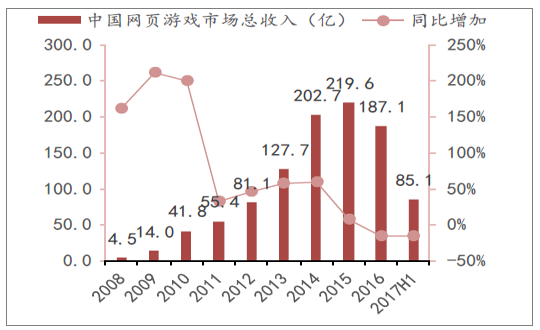

由于手游的崛起對頁游產生擠壓、頁游同質化嚴重以及頁游供給端大作銳減等原因疊加,頁游市場逐步衰退,未來或將進入寡頭壟斷市場狀態。2017年上半年,頁游市場總收入達到85.1億元,同比下降15.4%;從頁游用戶規模層面來看,2017年上半年用戶規模為2.47億人,同比下降11.4%,減少約0.3億人。預計在未來,隨著行業萎縮,部分小廠由于推廣難度上升難以實現盈利退出市場后,頁游市場將向幾大擁有渠道的頁游大廠寡頭壟斷的局面靠近。

2008-2017年H1中國移動游戲市場規模

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國游戲市場深度監測及未來前景預測報告》

2008年-2017年H1中國頁游市場規模

資料來源:公開資料整理

二、手游行業集中度走勢分析

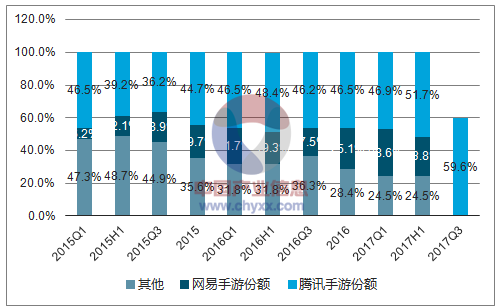

手游行業市場集中顯著提升,CR2從15年Q1的52.7%提升至17年Q3的75.5%。在現象級作品《王者榮耀》的引領下,騰訊手游市場份額提升至了歷史上的最高點59.6%。一方面,作為國民現象級游戲《王者榮耀》借助話題、口碑傳播、強大的社交性成功轉化了大量非游戲用戶,隨著《王者榮耀》激發了數量更為龐大的人民群眾對游戲的接觸和興趣,在未來將有部分新增游戲人群得以保留,甚至轉向游戲行業內其他產品,因此《王者榮耀》對整個游戲行業有著極其積極正面的影響;另一方面,《王者榮耀》導致了游戲玩家和玩家游戲時間的高度集中,圍繞著游戲衍生的電競、直播等泛娛樂IP入口,存在著巨大的衍生價值。2017Q3騰訊實現268.4億元凈利潤,同比增加47.8%,環比增加12.5%,主要來自移動端游戲的貢獻。

2015年Q1-2017年Q3騰訊+網易市場份額(CR2)集中度

資料來源:公開資料整理

三、戲板塊業績情況分析

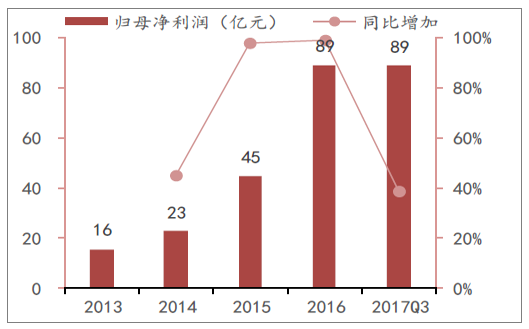

隨著近年行業景氣度提升,游戲板塊的營業收入、歸母凈利潤均保持高速增長,而與此同時游戲板塊的估值逐漸走低。利潤方面,2017年Q3游戲板塊實現89億歸母凈利潤,2013年-2016年歸母凈利潤復合增速位77.18%。估值方面,游戲板塊的估值從17年年初高點的64倍逐漸回落到目前的35倍。

2013-2017Q3滬深游戲板塊營業收入

資料來源:公開資料整理

2013-2017Q3滬深游戲板塊歸母凈利潤

資料來源:公開資料整理

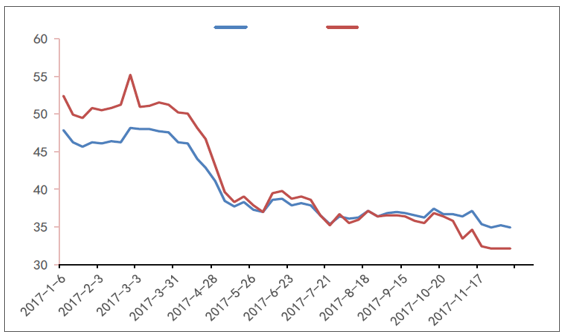

游戲板塊PE(截止至2017.12.8)

資料來源:公開資料整理

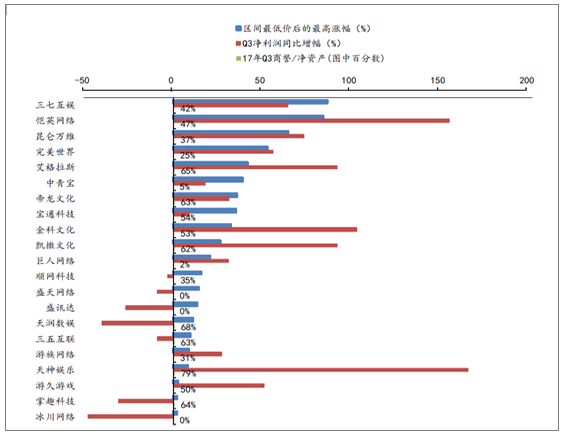

游戲標的年內最低價后的最高漲幅、Q3凈利潤增速與商譽凈資產占比(圖中百分數)一覽

資料來源:公開資料整理

四、游戲行業海外市場空間預測

雖然國內手游新增人口紅利在未來將逐漸消失、手游渠道相對集中擠壓發行商的獲利空間,但是國外市場廣闊,手游渠道順暢,在此背景下國內游戲廠商出海將有利于增強公司獲利能力,手游市場將得以持續發展。

2013-2019E中國游戲市場規模與全球游戲市場規模(含預測)

資料來源:公開資料整理

以中國自主研發移動游戲為主的“游戲出海”發展勢頭良好。2017年上半年,中國自主研發網絡游戲海外市場總收入達39.9億美元(折合人民幣月270億元,中國同期市場規模為998億元),同比增長57.7%,移動游戲在海外市場的加速拓展是其主要增長動力。中國游戲企業利用自身對游戲體驗的設計優勢,在移動游戲領域成功打入歐美、東南亞等市場。

自研網游海外市場總收入

資料來源:公開資料整理

從廠商海外業務的角度來看,國內上市公司諸如易幻網絡、游族網絡、三七互娛以及IGG等公司,均在海外業務上取得突破性進展。其中,三七互娛采取本地化及立體化策略,渠道商與Facebook合作;游族網絡與海外1000多家廠商達成合作,發行渠道涵蓋150多個國家與地區。

易幻網絡、三七互娛、望族網絡、IGG海外營收(單位:億元)

資料來源:公開資料整理

從產品的角度來看,部分國產手游產品綜合素質已經具有攻占海外榜單的實力。

四、電子競技游戲產業發展趨勢分析

電子競技是游戲行業下一個風口,將使游戲產業得以延伸。電子競技游戲由于其強調人與人之間的對抗、可玩性強、具有隨機性、社交屬性強,擁有遠長于包括單機游戲等大多數游戲的生命周期。一款優秀的電子競技游戲,可以給參與研發、運營的公司帶來長期的收入,研發成本較容易收回。此外,與其他游戲不同之處,除了傳統的游戲買斷或道具內購,電子競技類游戲產業鏈可以延伸至直播、賽事(票務、授權)、授權IP、廣告營銷甚至于博彩。

在騰訊旗下現象級大作《王者榮耀》的推動下,電子競技游戲市場進一步繁榮增長。2017年1-6月,中國電子競技游戲市場總收入達到359.9億元,同比增長43.2%,占中國游戲市場總收入36.1%。其中,2017年1-6月,中國移動電子競技游戲市場總收入達到176.5億元,同比增長100.6%,占中國移動游戲市場總收入31.4%。客戶端電子競技游戲市場總收入達到183.4億元,同比增長12.3%,占中國客戶端游戲市場總收入57.4%。

2016年H1與2017年H1電子競技游戲占比

資料來源:公開資料整理

電子競技運動就是利用電子設備作為運動器械進行的、人與人之間的智力對抗運動。其中最廣為人知的電競游戲包括《星際爭霸》系列、《CS》系列、《魔獸爭霸3》、《LOL》、《DOTA2》。在電子競技行業誕生之初,在中國主流價值體系中,游戲行為往往意味著“不務正業”。但隨著行業發展、社會意識形態變遷、社會人口結構轉變,電子競技行業逐漸被主流社會接受,存在去污名化現象,從“洪水野獸”變成了“世界語言”。2003年11月18日,國家體育總局正式批準,將電子競技列為第99個正式體育競賽項。2008年,國家體育總局將電子競技改批為第78個正式體育競賽項。當地時間2017年10月,在瑞士洛桑舉行的國際奧委會第六屆峰會最終同意將其視為一項“運動”。16年8月,中國國內高等院校出現首個電子競技專業,16年9月教育部公布了最新的13個增補專業,其中“電子競技運動與管理”被歸類于體育類專業赫然在列。16年12月,由國家體育總局主辦的“2016首屆CHINATOP國家杯電子競技大賽”在深圳南山區開幕,標志著電子競技從此擁有“國字號”賽事。17年4月,亞洲奧林匹克理事會與阿里體育宣布,電子競技將加入2017年亞洲室內武術運動會、2018年雅加達亞運會,并成為2022年杭州亞運會的正式比賽項目。

直播成為電競產業重要變現手段,促使電子競技行業良性發展。最初的電競變現模式主要是源于選手及戰隊參加比賽獲得獎金、廣告代言費、贊助費,此后曾發展至選手錄播視頻并在視頻中推介淘寶店的模式,兩種模式均變現較為困難,行業發展較慢。隨著電競直播平臺的興起,電競行業終于解決了過去困擾了十多年的問題,不再受制于廣電渠道,借助互聯網實現內容變現,同時直播平臺獲得的巨額收入也給電競行業創造了大量就業崗位,電競行業從此進入了良性發展。未來的中國電競行業或將模仿頂級體育賽事,涉及到主客場制、轉會、外援、轉播、贊助、版權等,行業將逐漸完善,市場前景值得期待。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國游戲行業市場全景評估及發展趨勢研究報告

《2026-2032年中國游戲行業市場全景評估及發展趨勢研究報告》共十二章,包含2026-2032年游戲行業發展及投資前景預測分析,2026-2032年中國游戲行業投資風險分析,2026-2032年中國游戲行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢