一、家具行業景氣度分析

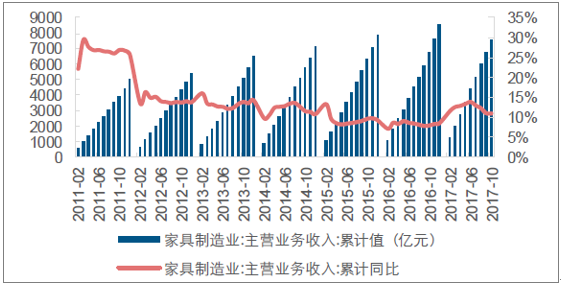

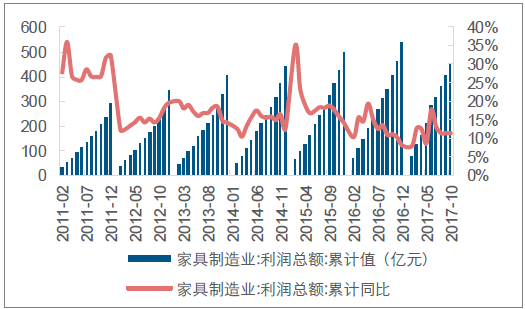

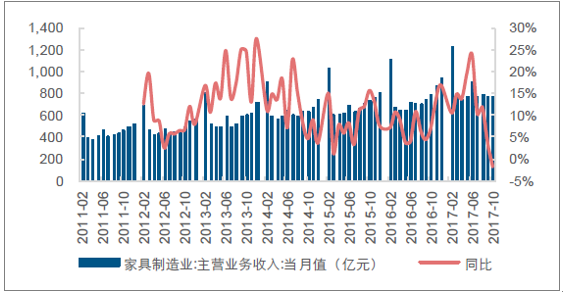

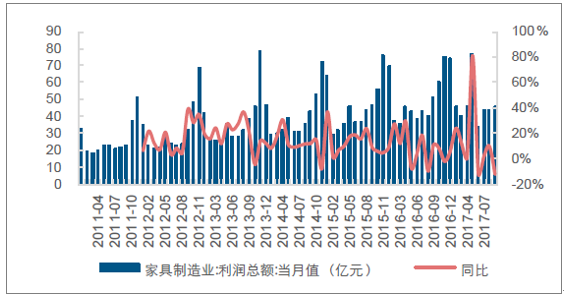

2017年1-10 月,家具行業實現營業收入7525.70億元,同增11%,高于去年同期8%的增速;實現利潤總額449.60 億元,同增11%,與去年同比持平。環比趨勢來看,增速呈持續放緩之狀。單月數據來看,地產下行的負面影響繼續體現,10 月行業營業收入同降1.72%,利潤總額同降12.04%。

2017 年1-10 月家具制造業主營業務收入同增11%

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國定制家具市場分析預測及發展趨勢研究報告》

2017 年1-10 月家具制造業利潤總額同增11%

資料來源:公開資料整理

2017 年10 月家具制造業主營業務收入同降1.72%

資料來源:公開資料整理

2017 年10 月家具制造業利潤總額同降12.04%

資料來源:公開資料整理

2017 年1-10 月家具制造業銷售利潤率小幅波動

資料來源:公開資料整理

二、家具內銷市場情況分析

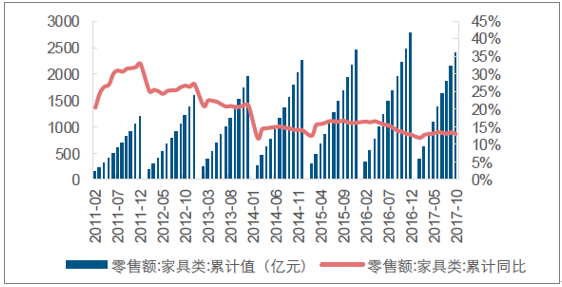

1-10 月家具類零售額達2395 億元,同比增長13%,增速低于去年同期的水平,但高于社消零售總額增速。6 月份以來,地產下行的滯后性影響已持續體現,單月同比增速持續放緩。回顧歷史數據,地產周期對家具消費的影響會被平滑至數年,因而對2017年的實際影響不會太顯著。后續伴隨著地產銷售企穩,家居消費升級持續,判斷明年行業營收整體仍有望實現較快增長。

10 月家具類零售額同增10%,低于去年同期水平

資料來源:公開資料整理

1-10 月份家具類零售額同增13%,低于去年同期水平

資料來源:公開資料整理

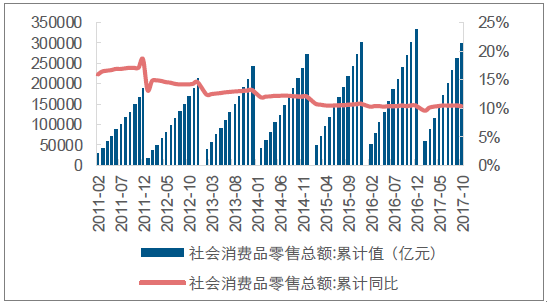

1-10 月社會消費品零售總額同增10.3%,低于家具行業

資料來源:公開資料整理

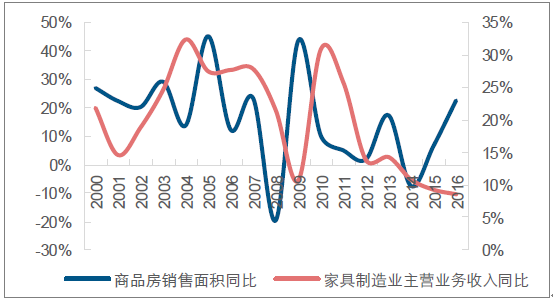

地產周期對家具銷售存在1-1.5 年的滯后影響

資料來源:公開資料整理

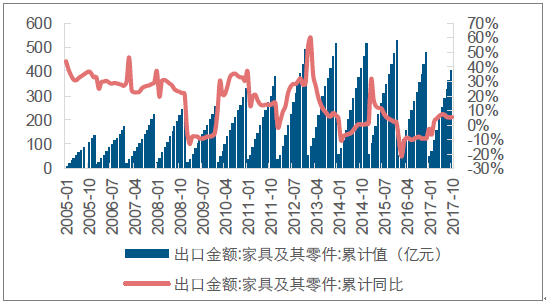

海外需求復蘇,出口轉為正增長。1-10 月出口金額累計值達403.58 億美元,同比增長5.10%,顯著高于去年同期-9.8%的增速。1-10 月家具制造業出口交貨值1580.90 億元,同比增長7.90%,高于去年同期4.40%的增速。考慮到海外需求復蘇有望持續,判斷后續家具出口將延續回暖態勢

1-10 月家具出口金額同增5.1%

資料來源:公開資料整理

1-10 月家具出口交貨值同增7.9%

資料來源:公開資料整理

三、家具毛利率走勢分析

木材價格步入上行通道。年初至今,原木價格指數上漲3.17%,刨花板和中纖板價格指數先降后升,當前價格已回升至年初水平。從林地保護的政策來看,具備砍伐和加工資格的企業未來將逐步減少,供給收縮或推動原木和板材價格持續上行。

2017 年木質家具原材料價格小幅上漲

資料來源:公開資料整理

2017 年木質家具原材料板材價格回升至中高位水平

資料來源:公開資料整理

四、軟體家具原材料價格上漲較為顯著。

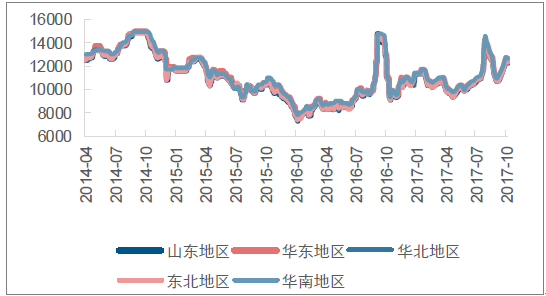

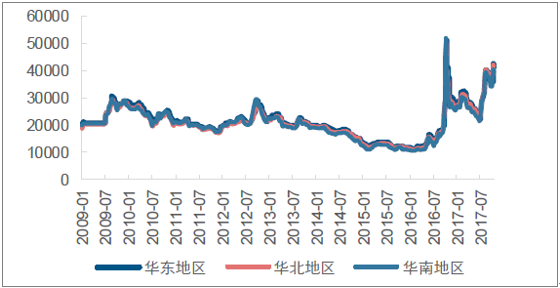

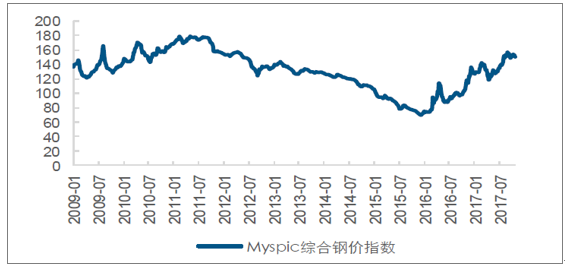

年初以來,軟泡聚醚價格最高漲幅達30%以上,當前已回調至年初水平;TDI 價格上漲50%;鋼材價格上漲25%。整體來看,軟體家具企業的成本壓力較大。

2017 年各地區軟泡聚醚價格出現較大波動(單位:元/噸)

資料來源:公開資料整理

2017 年各地區TDI 價格均大幅上漲(單位:元/噸)

資料來源:公開資料整理

2017 年來鋼材價格顯著上漲

資料來源:公開資料整理

隨著品牌家居企業積極傳導價格(PPI→CPI),同時判斷明年上游成本壓力有望邊際緩解,明年板塊盈利水平有望一定程度上改善,但標準化品類毛利率較非標準化品類而言仍相對承壓。

五、地產對家居影響情況推測

1、對家居行業基本面的影響:行業層面存滯后,公司層面有分化。

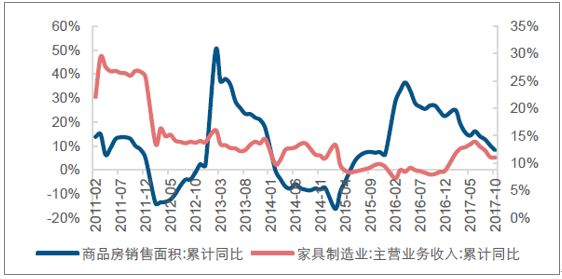

總體來看,家具行業營收增速與地產銷售面積增速呈較強滯后相關性。受制于期房到交房再到硬/軟裝的時間延遲效應,家具行業營收增速通常滯后于期房銷售面積增速一年至一年半的時間。不過,具體到公司層面,還需逐個分析。比如,以索菲亞為例,與地產的同時性較強;歐派、志邦與地產的滯后性較明顯。可能由于偏軟裝類的家居消費中延時效應較短的二手房占比更高,偏硬裝類的則新房占比更高。

住宅地產交易中,期房占比高導致交房期滯后于銷售期1 年以上

資料來源:公開資料整理

家居行業營收增速滯后于地產銷售面積增速

資料來源:公開資料整理

家具板塊估值已出現一定程度的回調

資料來源:公開資料整理

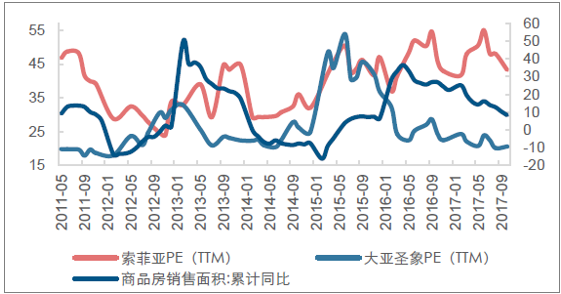

以索菲亞/大亞為例,地產周期對個股估值的影響已有所體現

資料來源:公開資料整理

2、地產與家居板塊發展趨勢分析

展望明年,資金壓力或推動一、二線地產銷售筑底回升。2017年以來,一、二線地產銷售下滑主要是供給端的問題。高頻數據顯示,銷售負增長50%左右,其下降趨勢并非源于需求不足,實際上多地出現搶房的情況,而是新增樓盤低于市場需求所致。展望明年,償債壓力或迫使開發商加大推盤力度,進而助力一、二線地產銷售筑底。截止2017 年一季度,全行業凈負債率約100%,達到歷史高點;并且從債券到期情況可以看到2018Q1 開始陸續到期。此外,2017年以來土地購置面積由降轉增,并持續提速,據此推測未來3 年內,新房供給將有所增長。

棚戶貨幣化邊際影響鈍化或導致三、四線地產銷售增速放緩,甚至出現負增長。2017年以來,三、四線地產銷售面積延續正增長,不過增速自6 月份起開始放緩。相比于一、二線地產銷售大幅下滑,三、四線地產的良好表現短期主要源于兩大催化劑:棚戶貨幣化和房貸利率折扣。然而展望明年,政府去地產庫存手段的邊際影響在鈍化,比如棚改任務2017年為600 萬套,而未來三年的目標有所下滑,年均500 萬套的目標。因此,三、四線地產銷售同比增速放緩的趨勢將延續,甚至會出現負增長。

綜上所述,明年地產銷售將出現分化,趨勢上,一、二線城市或優于三、四線城市,由于大部分上市家居企業依然在一二線城市的營收占比較高,而在三四線城市則以渠道滲透和品牌品類擴張的消費邏輯為主導;同時也從過去幾年的行情中發現家居板塊估值對一二線地產周期的敏感度高于三四線地產周期。因此,從邊際變化上,明年板塊預期或將改善,對明年家居板塊的估值持樂觀積極判斷。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國家具行業市場調查分析及投資發展潛力報告

《2026-2032年中國家具行業市場調查分析及投資發展潛力報告》共十一章,包含2026-2032年中國家具行業發展趨勢與前景分析,家具企業投資戰略與客戶策略分析,家具行業十四五研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢