一、軟體家居行業發展情況分析

我國以傳統沙發消費為主,功能性沙發仍屬小眾。2016 年,我國沙發行業規模為518.6億元,行業增速達10.2%。按照使用功能劃分,沙發又可以分為傳統沙發和功能性沙發,其中功能性沙發能夠同時實現坐、臥和存儲物品等功能。目前,我國仍以傳統沙發為主,占比約為90%,相比而言,功能沙發受限于昂貴的價格和面積較大,市占率仍然偏低,隨著國內消費能力的提升,功能沙發的市場份額正逐年提升,已從2009 年的5.8%提升至2014 年的9.8%。

沙發行業集中度低。我國沙發制造行業主要有OEM、ODM 和自主品牌三種模式,因進入門檻較低,且產品同質型較強,行業競爭較為充分。行業龍頭的市占率仍有較大提升空間,根據2016 年數據,顧家家居、敏華控股的市占率分別為11.35%、13.12%。

行業競爭格局

品牌 | 主打產品 | 門店數量 | 收入規模 |

顧家家居 | 皮沙發 | 超過3000家 | 47.95億元(2016年) |

敏華芝華仕 | 功能沙發 | 1630家 | 78.41億元(2016) |

左右家私 | 以傳統沙發為主 | 2900家 | 超過20億元 |

斯可馨 | 布藝沙發 | 約2000家 | - |

華達利 | 以傳統沙發為主 | 約160家 | - |

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國互聯網家居行業競爭格局及投資戰略咨詢報告》

床墊行業競爭升級,龍頭企業受益。床墊是為了保證消費者獲得健康而又舒適睡眠的一種物品,根據床墊材質不同,可分為彈簧床墊、棕櫚床墊、乳膠床墊等。2016 年我國床墊市場規模為443 億元,同比持平,而床墊產量增長了11%,達13.55 萬個。主要因為床墊作為標品,隨著市場競爭升級,廠商會通過降價等方式獲得更高的市場份額,而掌握成本優勢的龍頭企業將因此受益。

我國床墊行業規模穩定

資料來源:公開資料整理

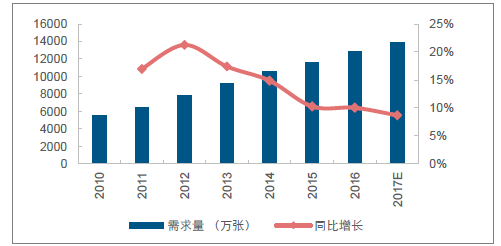

我國床墊行業需求量快速增長

資料來源:公開資料整理

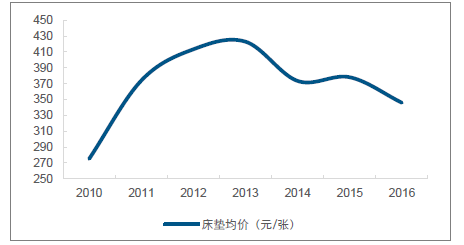

我國床墊行業均價自2013 年以來持續下滑

資料來源:公開資料整理

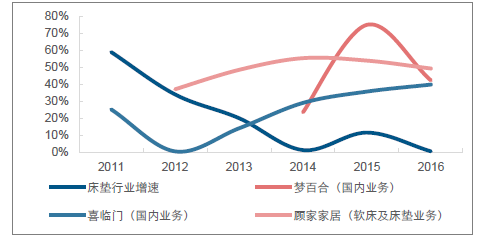

床墊行業正處于整合期

資料來源:公開資料整理

二、目前行業集中度分析

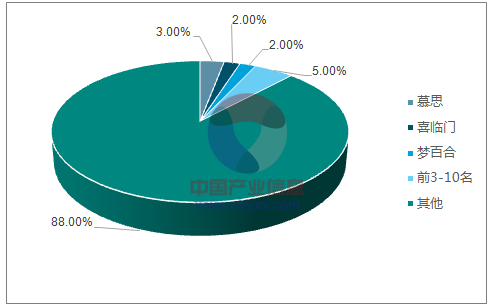

我國床墊企業有上千家左右,而其中年產能力在20 萬張以上的專業床墊制造商僅為20 家左右,呈現“大行業,小公司”的特點。我國床墊企業在品牌、技術、規模等方面存在著較大的差距,全國性床墊品牌較少。2014 年,我國床墊行業CR10 僅為12%,其中市場份額最高的慕思市場份額也僅為3%左右,市場競爭極為充分。

床墊行業主要品牌對比

公司 | 成立時間 | 收入規模/億元(2014年) | 門店數量/家 | 渠道構成 | 產能(萬張) | 所在地 | 公司背景 |

慕思 | 2004年 | 16.8 | 2100(國外近20家) | 零售、電商、酒店、出口 | - | 廣東 | 內資 |

喜臨門 | 1996年 | 12.8 | 967 | 零售、酒店、電商、出口 | 260 | 浙江 | 內資 |

夢百合 | 2003年 | 11.58 | 145(國外1500家) | 零售、電商、酒店、出口 | 150 | 江蘇 | 內資 |

穗寶 | 1971年 | 5.88 | 1630 | 零售、電商、酒店、出口 | 70 | 廣東 | 內資 |

舒達 | 2008年 | 5.8 | 424 | 零售、出口、酒店 | - | 廣東 | 外資 |

雅蘭 | 1997年 | 4.98 | 987 | 零售、電商、酒店、出口、工程 | 38 | 廣東 | 內資 |

大自然 | 1990年 | 4 | 480 | 零售、酒店、工程、電商 | 30 | 貴州 | 內資 |

資料來源:公開資料整理

我國床墊行業CR10 為12%

資料來源:公開資料整理

縱觀整個軟體家居行業,在品牌渠道方面,國內如顧家、敏華、喜臨門等領先企業已初步具備規模,顧家等領頭羊未來幾年仍會加速開店,以求進一步提升產品認知度和流量;在品類方面,因后端生產工藝、供應鏈等方面的協同性,沙發、床墊等可相互滲透延伸,以提高客單價,例如顧家、敏華近年床墊業務快速增長,喜臨門近期擬收購米蘭映像拓展沙發品類等。軟體家居龍頭積極貫徹渠道擴張和品類滲透,有望引領行業集中度提升。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國成品家居行業市場現狀分析及前景戰略研判報告

《2026-2032年中國成品家居行業市場現狀分析及前景戰略研判報告》共十二章,包含成品家居行業投資與趨勢預測分析,成品家居行業發展預測分析,成品家居企業管理策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)