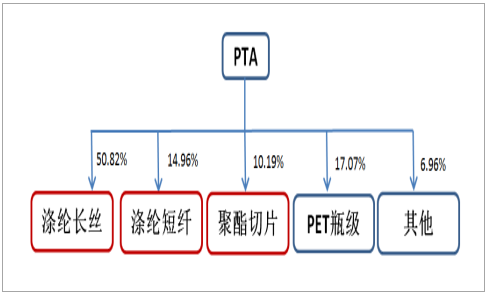

PTA 主要用于聚酯行業,其中滌綸長絲、滌綸短纖和聚酯切片的應用占比共計 76%左右。紡織行業的景氣度對 PTA 的盈利性具有重要影響。

PTA 主要用途及占比情況

數據來源:公開資料整理

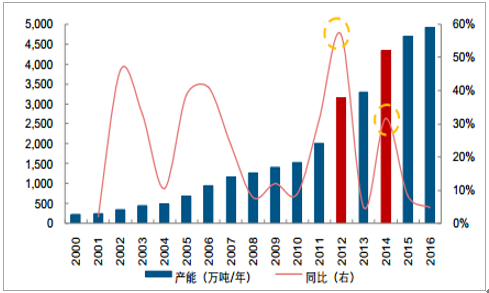

我國 PTA 共經歷兩次產能爆發。 紡織行業作為我國傳統行業, 在改革開放后迎來迅速發展,同時也帶動 PTA 行業逐漸成長起來。 2011 年之前,國內 PTA 需求旺盛,產能雖快速增長,但依然無法滿足市場需求,大量依賴進口。但隨著金融危機后國家產業振興政策的不斷出臺和紡織行業的持續回暖, 2012 年大量 PTA 產能予以投放,當年總產能突破 3,000 萬噸/年,年增速高達 57%。產能的爆發式增長使得國內 PTA 進入過剩狀態。2013 年產能投放有所緩沖,但在 2014 年再度迎來爆發式增長,一年之內增加了 1,000多萬噸,總產能達 4,335 萬噸/年之多。

我國 PTA 產能在 2012 年和 2014 年經歷兩次爆發式增長

數據來源:公開資料整理

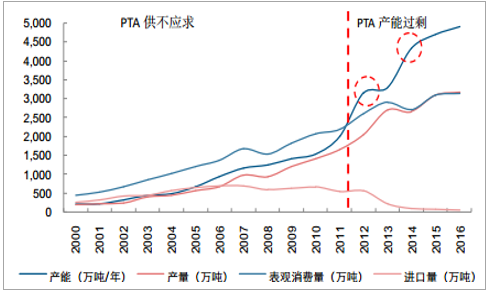

我國 PTA 在 2011 年后進入產能過剩狀態

數據來源:公開資料整理

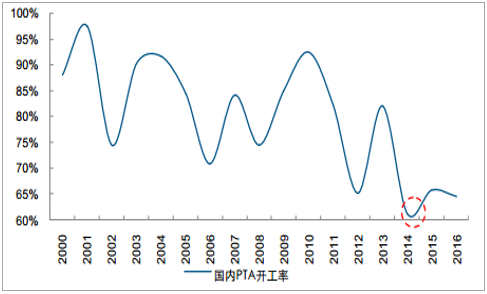

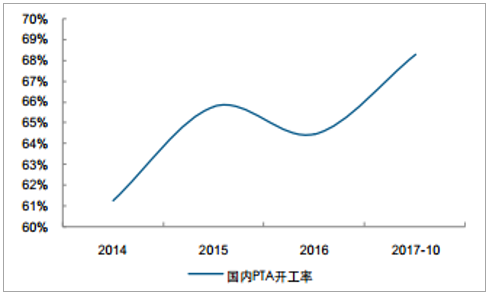

2014 年 PTA 開工率降至 61%。 產能大量釋放的同時, PTA 的表觀消費量增速卻不斷放緩, 2014 年甚至有所下滑。也因此,國內 PTA 開工率從 2010 年 90%多的高點下降至2014 年的 61%左右。

我國 PTA 開工率在 2014 年下降至 61%左右

數據來源:公開資料整理

近兩年產能增速放緩,開工率有所回升。 前期產能的持續擴張直至過剩, 使得 PTA 價格及價差自 2011 年以來持續下跌, 2014 年價差最低時不足 300 元/噸。 行業盈利空間的下降阻礙了部分新進入者, 使得 2015 年和 2016 年產能增速大幅放緩,疊加 2015 年以來下游紡織行業的景氣度提升, PTA 開工率也逐漸回升。

2011 年后我國 PTA 價差不斷縮小

數據來源:公開資料整理

2015 年、 2016 年國內 PTA 產能增速放緩

數據來源:公開資料整理

2014 年后國內 PTA 開工率回升

數據來源:公開資料整理

目前國內 PTA 產能共計 4,909 萬噸/年左右。目前在產產能約 4,316萬噸/年, 停產產能約 594 萬噸/年。至 2019 年,國內新增產能總計在 720 萬噸/年左右。所以整體來看, 未來行業新增產能有限。

目前國內 PTA 在產產能梳理

企業 | 投產時間 | 產能(萬噸/年) | 總產能(萬噸/年) | 所在省份 |

恒力大連 | 2012年9月 | 220 | 660 | 遼寧省 |

2012年10月 | 220 | 遼寧省 | ||

2015年2月 | 220 | 遼寧省 | ||

逸盛大連 | 2009年1月 | 225 | 600 | 遼寧省 |

2014年6月 | 375 | 遼寧省 | ||

逸盛寧波石化 | 2007年3月 | 65 | 485 | 浙江省 |

2012年8月 | 200 | 浙江省 | ||

2014年4月 | 220 | 浙江省 | ||

桐昆石化 | 2012年9月 | 150 | 150 | 浙江省 |

寧波臺化 | 2005-06 | 120 | 120 | 浙江省 |

利萬聚酯 | 2005-04 | 70 | 70 | 浙江省 |

華彬石化 | - | 120 | 140 | 浙江省 |

江陰漢邦 | 2011年4月 | 60 | 280 | 江蘇省 |

2016年3月 | 220 | 江蘇省 | ||

海倫石化 | 2011年7月 | 120 | 240 | 江蘇省 |

2014年9月 | 120 | 江蘇省 | ||

虹港石化 | 2014-05 | 150 | 150 | 江蘇省 |

儀征化纖 | 2003-04 | 100 | 100 | 江蘇省 |

揚子石化 | - | 35 | 100 | 江蘇省 |

2007年1月 | 65 | 江蘇省 | ||

珠海BP | - | 110 | 235 | 廣東省 |

2015年3月 | 125 | 廣東省 | ||

海南逸盛 | 2012年11月 | 200 | 200 | 海南省 |

重慶蓬威 | 2009-11 | 90 | 90 | 重慶市 |

上海亞東石化 | 2006-04 | 70 | 70 | 上海市 |

福建佳龍 | 2010-04 | 60 | 60 | 福建省 |

上海石化 | -- | 40 | 40 | 上海市 |

天津石化 | -- | 34 | 34 | 天津市 |

洛陽石化 | - | 33 | 32.5 | 河南省 |

烏石化 | -- | 9 | 9 | 新疆 |

翔鷺石化 | - | 450 | 450 | 福建 |

總計 | 4,315.50 | |||

數據來源:公開資料整理

目前國內 PTA 停產產能梳理

企業 | 投產時間 | 關停時間 | 產能(萬噸/年) | 所在省份 |

華彬石化 | - | 2015年3月 | 180 | 浙江省 |

翔鷺石化 | - | 2015年4月 | 165 | 福建省 |

遼陽石化 | - | 2013年6月 | 80 | 遼寧省 |

逸盛寧波石化 | 2003年5月 | 2013年12月 | 65 | 浙江省 |

珠海BP | - | 2014年1月 | 60 | 廣東省 |

揚子石化 | - | 2014年5月 | 35 | 江蘇省 |

正昊化纖 | 2003-01 | 2017-01 | 8.5 | 山東省 |

總計 | 593.5 | |||

數據來源:公開資料整理

國內 PTA 未來預計新增產能梳理

企業 | 投產時間 | 產能(萬噸/年) | 所在省份 |

桐昆石化 | 2017年12月 | 220 | 浙江 |

寧夏寶塔 | 2018年2月 | 120 | 寧夏 |

四川晟達 | 2018年1月 | 100 | 四川省 |

藍山屯河 | 2018年10月 | 60 | 新疆 |

新鳳鳴 | 2019年12月 | 220 | 浙江 |

總計 | 720 | ||

數據來源:公開資料整理

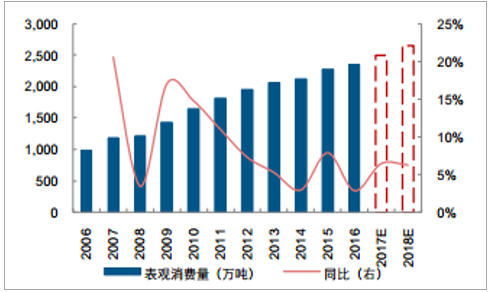

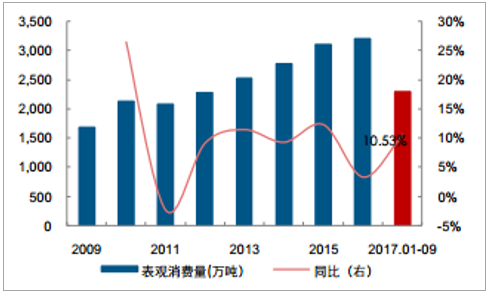

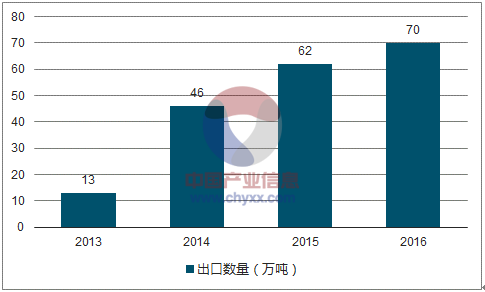

下游需求向好, 帶動 PTA 需求提升。 隨著國內紡織行業的回暖、經濟的穩步增長和出口的持續提升,今明兩年國內滌綸長絲的需求增速有望回升至 6.00%以上,將直接帶動PTA 需求的提升。今年 1-9 月,國內 PTA 表觀消費量同比增長 10.53%,全年有望保持這一高增速。此外,近年來 PTA 出口持續增長, 也為需求帶來一部分增量。

滌綸長絲今明兩年需求增速有望回升至 6%以上

數據來源:公開資料整理

2017 年 1-9 月 PTA 需求大幅提升

數據來源:公開資料整理

我國 PTA 出口量不斷提升

數據來源:公開資料整理

產能增速的放緩以及需求的持續提升帶動 PTA 社會庫存大幅下降, 2017 年 10 月底已降至 59 萬噸左右。 對比 2014 年初,降幅高達 72%左右。

2017 年以來我國 PTA 社會庫存大幅下降

數據來源:公開資料整理

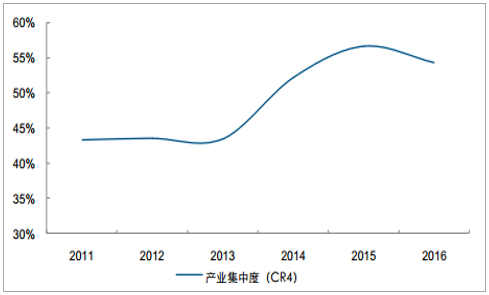

集中度持續提升。 在行業供給增速放緩,需求加速提升之際,國內 PTA 行業正在邁向新一輪供需平衡。再平衡的過程必然伴隨著行業集中度的持續提升。 2016 年我國 PTA產業集中度(CR4)已提升至 54.36%,并且大部分產能集中在沿海地區。另外,行業目前依然走在產能出清的道路上,預計至 2020 年部分技術落后、設備老化的裝置將被迫關停,永久退出市場,集中度有望持續提升。

2011 年-2016 年國內 PTA 產業集中度大幅提升

數據來源:公開資料整理

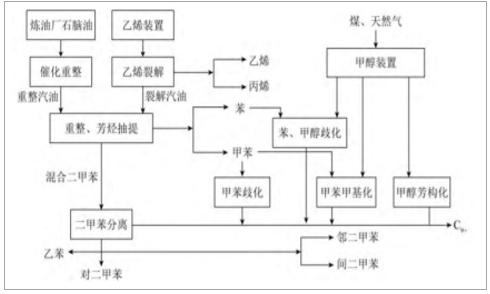

PTA 的主要原材料是對二甲苯(PX),我國 PX 生產的工藝路線主要為: 1)石腦油經過催化重整、芳烴抽提; 2)乙烯裝置副產的裂解汽油經過加氫、芳烴抽提等過程轉化為高附加值的芳烴產品。 PX 通常是煉油廠的副產物,其生產受到主要原料石腦油的限制。 我國石腦油主要用來生產乙烯、丙烯等,長期供不應求,需要依賴進口。

PX 生產工藝路線

數據來源:公開資料整理

我國為石腦油凈進口國

數據來源:公開資料整理

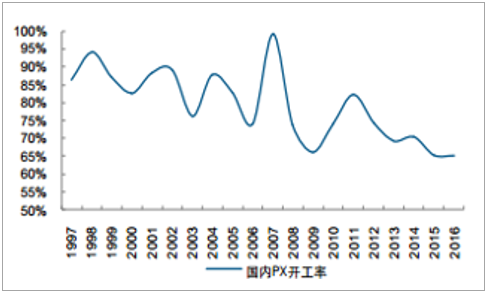

原料缺乏致使 PX 開工率較低。 隨著國內 PTA 產能的持續增長和下游需求的大幅提升,PX 也相應隨之快速增長。截至 2016 年底,我國 PX 產能達 1,400 萬噸/年左右,占亞洲總產能的 32%,而亞洲 PX 產能占全球的比例高達 75%左右。不過縱使國內 PX 產能相對較高,由于受原材料石腦油不足的限制,國內 PX 的開工率始終不高,近五年來平均水平只有 70%。

國內 PX 產能占亞洲總產能比例達 32%左右

數據來源:公開資料整理

我國 PX 裝置開工率不高

數據來源:公開資料整理

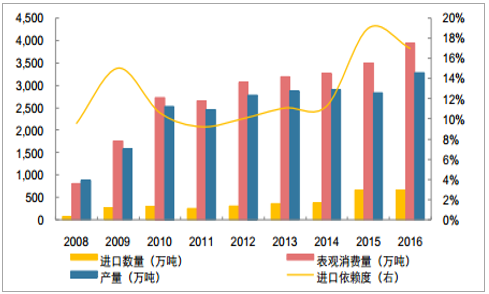

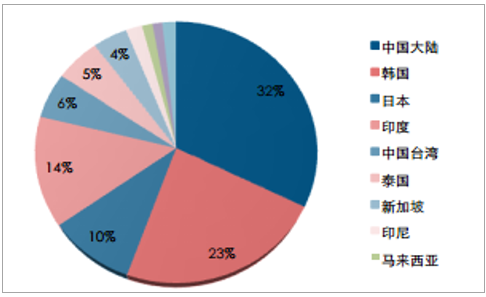

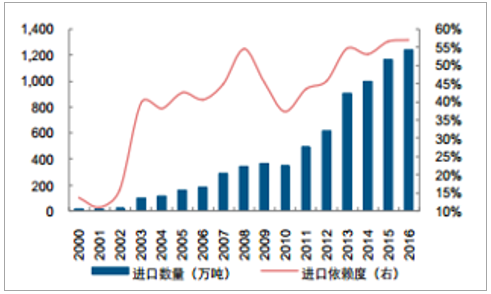

較低的開工率和旺盛的需求使得國內 PX 長期處于供不應求的狀態,需要大量進口,2016 年我國 PX 對外依存度已上升至近 57%左右的水平。韓國、日本以及臺灣是主要進口國及地區。

我國 PX 進口依賴度持續提升

數據來源:公開資料整理

我國 PX 進口來源比例情況

數據來源:公開資料整理

目前,國內 PX 在產產能為 1,223 萬噸/年,主要來自 16 家公司,而這 16 家公司大部分為中石油、中石化和中海油旗下子公司。目前關停產能主要為翔鷺騰龍的 160 萬噸/年。隨著“十三五”期間煉化一體化的推進, 2018、 2019 及 2020 年預計國內將分別新增約 640 萬噸/年、 1,770 萬噸/年及 590 萬噸/年的產能。至 2020 年期間,國外 PX新增產能在 665 萬噸/年左右。

目前國內在產 PX 產能統計

企業 | 產能(萬噸/年) | 所在省份 |

福佳大化 | 140 | 遼寧省 |

遼陽石化 | 70 | 遼寧省 |

天津石化 | 37 | 天津市 |

洛陽石化 | 22.5 | 河南省 |

青島麗東 | 100 | 山東省 |

齊魯石化 | 6.5 | 山東省 |

上海石化 | 85 | 上海市 |

揚子石化 | 80 | 江蘇省 |

金陵石化 | 60 | 江蘇省 |

鎮海煉化 | 65 | 浙江省 |

寧波中金 | 160 | 浙江省 |

四川石化 | 65 | 四川省 |

海南煉化 | 60 | 四川省 |

福建聯合 | 77 | 福建省 |

惠州中海油 | 95 | 廣東省 |

烏石化 | 100 | 新疆 |

合計 | 1,223 | - |

數據來源:公開資料整理

目前國內已關停的 PX 產能

企業 | 產能(萬噸/年) | 所在省份 |

騰龍芳烴 | 160 | 福建省 |

數據來源:公開資料整理

未來國內預計新增 PX 產能情況

企業 | 產能(萬噸/年) | 預計投產時間 | 地點 |

浙石化一期 | 400 | 2018 年底 | 舟山 |

中海油惠州二期 | 100 | 2018 | 惠州 |

中化泉州二期 | 80 | 2018 | 福建 |

中石化海南煉化 | 60 | 2018 | 海南 |

合計 | 640 | - | |

恒力大化 | 450 | 2019 | 大連 |

河北新華聯合石化 | 400 | 2019 | 唐山 |

盛虹煉化 | 280 | 2019 | 連云港 |

中金石化二期 | 200 | 2019 | 寧波 |

漢邦石化 | 160 | 2019 | 天津 |

中石化塔河煉化 | 100 | 2019 | 新疆 |

廣西北部灣揚帆能源化工投資有限公司 | 100 | 2019 | 廣西 |

河北玖瑞 | 80 | 2019 | 河北 |

合計 | 1,770 | - | |

浙石化二期 | 400 | 2020 | 舟山 |

中國兵器工業集團 | 140 | 2020 | 遼寧 |

華電榆林 | 50 | 2020 | 陜西 |

合計 | 590 | - | |

總計 | 3,000 | - | |

數據來源:公開資料整理

未來國外預計新增 PX 產能情況

企業 | 產能(萬噸/年) | 預計投產時間 | 地點 |

阿美-住友 | 100 | 2017 年底 | 沙特 |

越南石油 | 70 | 2017 年底 | 越南 |

阿美 | 65 | 2017 年底 | 沙特 |

恒逸石化 | 150 | 2018 年底 | 文萊 |

GS | 100 | 2018+ | 韓國 |

印度石油 | 40 | 2018+ | 印度 |

ADNOC/ADBIC | 140 | 2018+ | 阿聯酋 |

總計 | 665 | - | |

數據來源:公開資料整理

近來下游滌綸長絲需求的持續提升也帶動 PX 需求的增長, 2017 年 1-9 月國內 PX 表觀消費量同比實現 11.05%的增速。預計至 2020 年我國 PX 需求將達到 2,850 萬噸, 據此假設 2017年-2020 年需求增速分別為 8.00%、 7.00%、 6.60%、 6.60%,同時假設未來四年開工率均和 2016 年相近,為 65%,則根據前述對未來國內新增產能的梳理, 2017 年-2019年國內 PX 仍存需求缺口,而 2020 年國內產量大概率完全覆蓋需求量, 無須進口。

未來 3 年國內 PX 供需缺口測算情況

- | 時間 | 國內產能(萬噸/年) | 國內開工率 產量(萬噸) | 表觀消費量(萬噸) | 需求增速 | 需求缺口(萬噸) |

2008 | 446 | 73.80% | 329 | 625 | 296 | |

2009 | 726 | 66.10% | 480 | 817 | 30.80% | 337 |

2010 | 826 | 74.10% | 612 | 944 | 15.50% | 332 |

2011 | 826 | 82.30% | 680 | 1,143 | 21.20% | 463 |

2012 | 1,036 | 74.30% | 770 | 1,355 | 18.50% | 585 |

2013 | 1,111 | 69.30% | 770 | 1,657 | 22.30% | 887 |

2014 | 1,222 | 70.40% | 860 | 1,847 | 11.40% | 987 |

2015 | 1,392 | 65.40% | 910 | 2,063 | 11.70% | 1,153 |

2016 | 1,440 | 65.30% | 940 | 2,170 | 5.20% | 1,230 |

2017E | 1,440 | 65.00% | 936 | 2,344 | 8.00% | 1,408 |

2018E | 2,080 | 65.00% | 1,352 | 2,508 | 7.00% | 1,156 |

2019E | 3,850 | 65.00% | 2,503 | 2,674 | 6.60% | 171 |

2020E | 4,440 | 65.00% | 2,886 | 2,850 | 6.60% | -36 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國PTA行業深度調研及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國精對苯二甲酸(PTA)行業市場競爭態勢及未來趨勢研判報告

《2023-2029年中國精對苯二甲酸(PTA)行業市場競爭態勢及未來趨勢研判報告》共十一章,包含中國精對苯二甲酸(PTA)行業重點企業布局案例研究,中國精對苯二甲酸(PTA)行業市場前景預測及發展趨勢預判,中國精對苯二甲酸(PTA)行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢