供需基本面上看,供給端因2016-2017年持續去產能、清理違法違規產能,導致行業合規產能利用率持續處于高位,而產能新增指標嚴格受限,無法擴大;環保限產又類似煤炭行業2016年276天政策,減量空間較大。需求端總體平穩,房地產投資盡管增速下滑,但購置面積提高疊加棚改房開工提升將保障需求不至于大幅回落; 制造業及基建投資增速亦有看點,同時當前工業企業處于去庫存階段, 下游工業需求仍將有可能在庫存去化后爆發補庫需求。原料端,鐵礦石當前因供給和庫存雙增,價格面臨回落壓力,這種情況可能在2018年有一定延續。并且自2017年上半年清除地條鋼之后釋放出的廢鋼供給,將更多流入長流程煉鋼和比例不斷提升的電爐煉鋼中,因此廢鋼供給將對鐵礦石以及焦炭等原料構成替代,進而壓制原料需求,鐵礦石等價格難回高點。

鐵礦石價格自地條鋼之后難回高點

數據來源:公開資料整理

廢鋼使用增加

數據來源:公開資料整理

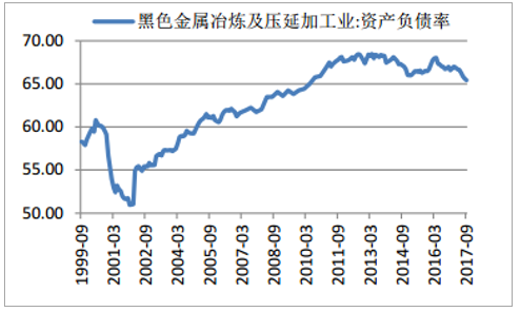

由于鋼鐵行業處于供給側改革前沿,去產能已基本完成任務,預期2018年產能去化任務有限,但去杠桿、兼并重組等仍是供給側改革的主題,特別是去杠桿的預期和任務都比較迫切,這一方面會使未來政策更多地向促進行業盈利去傾斜,另一方面將迫使行業企業更多釋放利潤以進行債轉股等,這將直接改變微觀企業主體的藏利潤行為。

鋼鐵行業資產負債率仍處高位

數據來源:公開資料整理

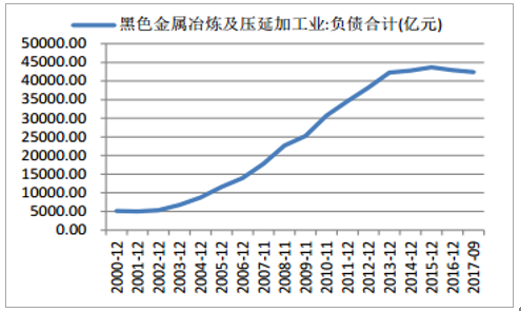

鋼鐵行業負債合計連續五年超4萬億

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國鋼鐵市場專項調研及發展趨勢研究報告》

本文采編:CY331

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告

《2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告》共十九章,包含中國鋼材產業上市公司數據分析,中國鋼鐵行業競爭環境分析,2026-2032年中國鋼材投資及發展前景展望等內容。

如您有其他要求,請聯系:

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢