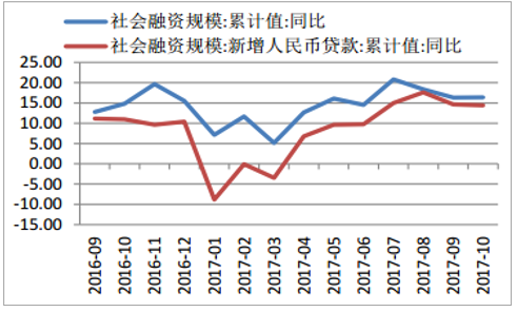

國內:2017年在穩增長政策持續發力,供給側改革全面推進背景下,國內經濟企穩態勢明顯。 2018年我們認為這種穩態將會延續,從當前看,盡管連續數月宏觀經濟數據不及預期,但從社融投放和信貸持續好于預期看,整體經濟仍有企穩動能。 1-10月社會融資規模達16.71萬億,同比增加16.41%; 1-10月新增人民幣貸款12.12萬億同比增加14.41%,均持續處于高位。三季度非金融新公司及其他部門新增人民幣貸款同比增速達到8.73%,自2016年二季度以來首次轉正,表明資金脫虛向實取得一定成效。其他主要數據中,如居民收入、失業率、工業企業利潤等仍然向好發展,也在消費端為經濟企穩延續帶來較好基礎。

社會融資規模同比增速處于高位

數據來源:公開資料整理

實業部門貸款增速自2016年二季度首次轉

數據來源:公開資料整理

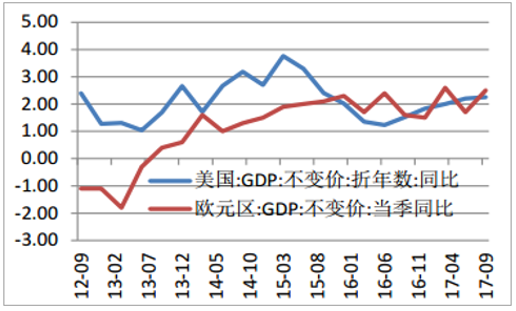

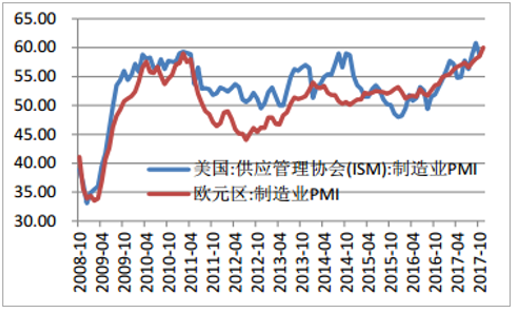

國際: 當前全球工業活動正處于回暖周期,包括歐美在內的主要經濟體制造業呈持續擴張態勢:美國9月及10月ISM制造業指數分別為60.8、 58.7,其中9月制造業PMI指數創2004年5月以來最高; 歐洲11月制造業PMI初值為60,創2000年4月以來新高,且呈現連續51個月擴張。其中德國11月制造業PMI初值為81個月以來新高,法國11月綜合PMI初則創下2011年5月以來新高。 盡管外圍流動性可能收緊,特別是美聯儲處于加息周期中,但外部經濟體維持復蘇態勢,特別是歐美經濟復蘇仍將刺激大宗商品需求。總體而言,外圍環境改善對國內大宗需求利大于弊。

歐美經濟持續復蘇

數據來源:公開資料整理

歐美PMI上行趨勢明顯

數據來源:公開資料整理

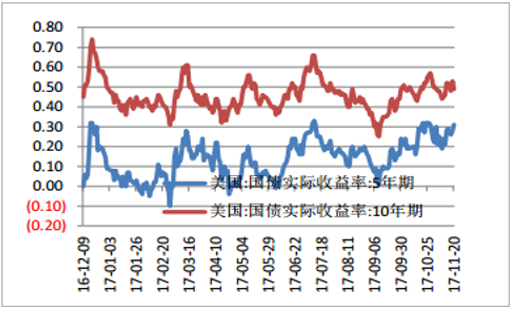

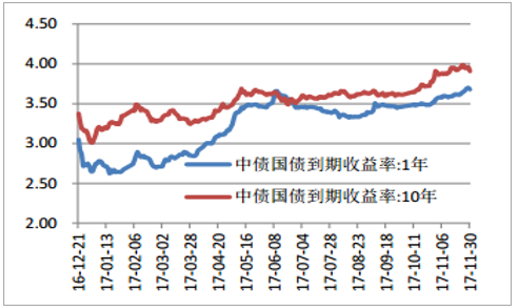

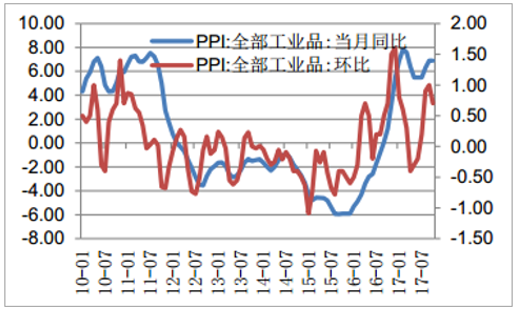

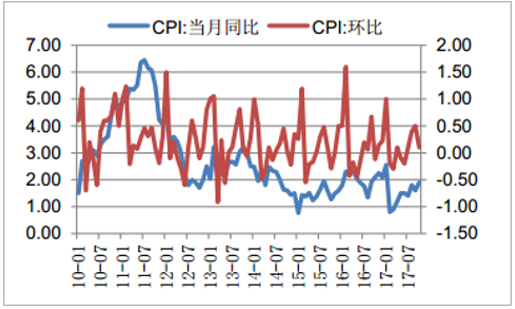

流動性收緊壓力在于金融去杠桿及外圍環境:目前在金融去杠桿和縮表背景下,信貸和投資收到壓縮,流動性難以寬松; 此外目前外圍貨幣政策處于收緊周期,特別是在歐美經濟復蘇,美國稅改提速、美國加息及縮表,以及歐洲顯著縮減QE的情況下,流動性甚至有轉向偏緊的壓力。實體去杠桿及經濟轉型需要保障流動性平穩: 縮減貨幣供給會導致均衡利率中樞抬升,進而導致實體企業負債成本增加,不利于實體去杠桿。并且由傳統房地產為支柱的舊經濟向以高端制造為代表的新經濟轉型,需要寬松貨幣政策的支持。因此在金融去杠桿與實體降杠桿的博弈中,疊加定向降準等措施,預期國內流動性環境仍然會相對平穩。市場利率快速向上突破可能性不大。2018年流動性仍然保持相對穩定,最多是小幅收緊: 央行發布的2017年三季度《中國三季度貨幣政策執行報告》重申了“穩健中性”的貨幣政策基調,特別提出要“加強貨幣政策與其他相關政策協調配合”,我們認為未來貨幣政策的主基調難以有重轉變,但通過貨幣政策與供給側改革相關政策協同大有空間。總體而言2018年流動性仍然保持相對穩定,最多是小幅收緊。2018年通脹存在上升壓力,但實際通脹不會太高: 由于國內經濟企穩向好,供給側改革持續推進,環保治理等因素, 2018年可能存在通脹上升的壓力。 當前政府嘗試擺脫房地產等傳統行業,以消費轉型支撐經濟增長,在這種情況下,通貨膨脹壓力更大。 當前國債收益率曲線上行,正是市場對這種通脹壓力和預期的反應。 我們判斷由于2017年高基數的原因,2018年PPI可能下滑至3%-3.5%左右,但環比變化不會太大, 別是2018年上半年可能仍有慣,振幅將會縮窄性。不過通脹壓力和預期盡管存在,但整體上通脹可能不一定會太大, 一方面目前貨幣供應量已經有所放緩, 10月份M2同比增速甚至已達到8.8%的歷史最低水平;另一方面,通脹真實上行勢必印發貨幣政策收緊,但這樣無利于實體經濟發展,使資金難以脫虛向實。

美國國債實際收益率

數據來源:公開資料整理

中債國債到期收益率

數據來源:公開資料整理

國內PPI攀升至高位

數據來源:公開資料整理

國內CPI持續回升

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)