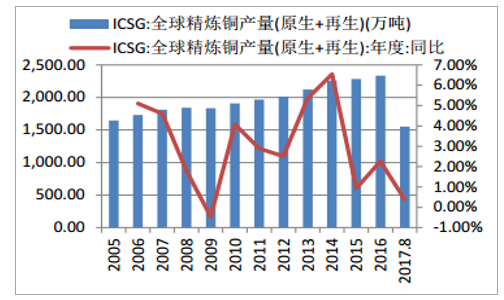

2017-2018年銅礦產量降而后升: 受益于2016年新增及擴大的銅礦產能陸續投產,而罷工和極端天氣等事件減少, 2016年全球銅礦產量增速超過6%,這樣的增速可能難以復現。 2017年,主要銅礦生產國如印尼、智利等陸續出現罷工及停產極大影響了銅礦供應,同時產能增速總體放緩加上部分銅礦生產國在產礦山品味降低,預期2017年銅礦產量有所回落。 2018年新投產銅礦可能會提升總體品味,但投產銅礦產能根據SMM統計僅有71.35萬噸,總量非常小。而罷工和停產可能頻次會減少,剛果和贊比亞等國家,因罷工或者電力問題而導致的暫時關停或減產可能在2018年有所恢復,進而促進全球銅礦產量的小幅回升,但贊比亞、剛果及印尼等國地緣政治危機及智利等國勞資糾紛仍可能爆發并影響產量。 根據ICSG預測2017年銅礦產量可能下降2.2%左右, 2018年盡管預期增速可能達2.5%,但也僅是恢復至2016年水平。 德意志銀行相對樂觀,認為2017年產量增速回落,但2018年產量增速恢復,最終產量將超過2016年水平。

全球銅礦產量增速放緩

數據來源:公開資料整理

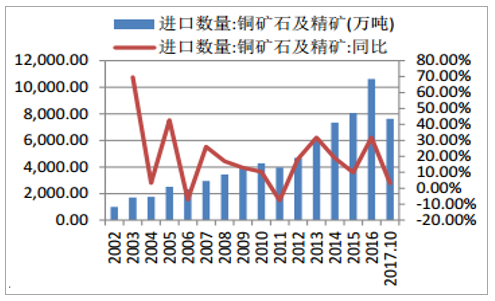

中國銅精礦進口量有所下降

數據來源:公開資料整理

2018年銅礦冶煉加工費可能維持弱勢震蕩。 從國內看, 2017年銅礦受國外礦山罷工停產等影響,銅精礦進口增速回落,導致供應有所偏緊, 2017年前10個月現貨粗煉費平均816美元/干噸的水平,比2016年1240.5美元/干噸下滑了34.22%。盡管2018年國外銅礦供給可能有所恢復, 但預期2018年銅礦需求提升將令銅礦加工費維持近幾年以來的弱勢震蕩水平: 一方面國內冶煉產能持續擴張, 根據SMM統計, 2018年新擴建粗煉和精煉產能分別達到130萬噸和145萬噸,產能釋放增速遠高于2017年;另一方面2018年開始施行的禁止進口“廢七類”、取消貿易商代理進口廢銅等措施, 將提升銅礦需求,令其持續緊張。

2017-2018年中國銅粗煉新擴建項目統計

年份 | 煉廠名稱 | 新建粗煉產能(萬噸) | 新增后粗煉總產能(萬噸) | 原料 | 投產時間 |

2017 年 | 江銅富冶和鼎銅業有限公司 | 10 | 30 | 銅精礦 | 2017 年 9 月 |

易門銅業有限公司 | 2 | 10 | 銅精礦 | 2017 年下半年 | |

楚雄滇中有色金屬有限責任公司 | 2 | 10 | 銅精礦 | 2017 年下半年 | |

山東煙臺國潤銅業 | 6 | 12 | 銅精礦 | 2017 年下半年 | |

吐魯番中企銅業有限公司 | 5 | 5 | 銅精礦 | 2017 年下半年 | |

總計 | 25 | 67 | - | ||

2018 年 | 中鋁東南銅業有限公司 | 40 | 40 | 銅精礦 | 2018 年四季度 |

靈寶黃金股份有限公司(金城冶金) | 10 | 10 | 銅精礦 | 2018 年一季度 | |

金昌冶煉廠 | 20 | 20 | 銅精礦 | 2018 年二季度 | |

山東恒邦股份有限公司 | 10 | 27 | 銅精礦 | 2018 年 | |

西礦青海銅業有限公司 | 10 | 10 | 銅精礦 | 2018 年二季度 | |

豫光金鉛 | 10 | 20 | 銅精礦 | 2018 年 | |

山東煙臺國潤銅業 | 10 | 22 | 銅精礦 | 2018 年 | |

廣西南國銅業有限公司 | 20 | 20 | 銅精礦 | 2018 年下半年 | |

總計 | 130 | 169 | - | ||

數據來源:公開資料整理

2017-2018年中國銅精煉新擴建項目統計

年份 | 煉廠名 | 新建精煉產能(萬噸) | 總精煉產能(擴建后) | 原料 | 投產時間 |

2017 年 | 山東祥輝銅業有限公司 | 10 | 10 | 廢銅/粗銅 | 2017 年 3 月 |

葫蘆島宏躍集團 | 15 | 15 | 銅精礦 | 2017 年 11 月 | |

江銅富冶和鼎銅業有限公司 | 15 | 35 | 銅精礦 | 2017 年 8 月 | |

寧波世茂銅業股份有限公司 | 10 | 10 | 廢銅/粗銅 | 2017 年 3 月 | |

總計 | 50 | 70 | - | ||

2018 年 | 中國黃金(三門峽) | 15 | 35 | 銅精礦 | 2018 年一季度 |

中鋁東南銅業有限公司 | 40 | 40 | 銅精礦 | 2018 年四季度 | |

靈寶黃金股份有限公司(金城冶金) | 10 | 10 | 銅精礦 | 2018 年一季度 | |

金昌冶煉廠 | 10 | 10 | 銅精礦 | 2018 年二季度 | |

山東恒邦股份有限公司 | 10 | 27 | 銅精礦 | 2018 年 | |

西礦青海銅業有限公司 | 10 | 10 | 銅精礦 | 2018 年二季度 | |

山東煙臺國潤銅業 | 10 | 22 | 銅精礦 | 2018 年 | |

豫光金鉛 | 10 | 20 | 銅精礦 | 2018 年 | |

廣西南國銅業有限公司 | 30 | 30 | 銅精礦 | 2018 年下半年 | |

總計 | 145 | 204 | - | ||

數據來源:公開資料整理

中國銅冶煉廠粗煉費難回高點

數據來源:公開資料整理

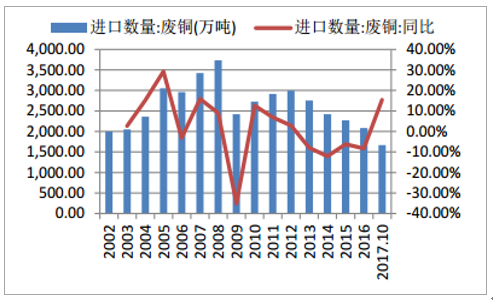

中國廢銅進口量2017年增速回升

數據來源:公開資料整理

2018年盡管銅冶煉產能持續擴張,但需求增速同樣不可忽視: 全球看, 主要發達國家和地區包括美國、歐洲、日本等經濟持續回暖,而發展中國家如中國、印度等仍有較高經濟增速和基建需求, 未來包括新能源車蓬勃發展以及特朗普基建計劃是銅需求主要爆發點。從國內看,消費升級下,家電需求將在高位維持,盡管地產投資增速和銷售面積可能回落,但租賃房等將給家電消費帶來保障;電網投資增速保持回升,拉動電纜對于銅的需求;汽車產銷增速可能下滑,但主要是因為2017年的高基數,且隨著新能源汽車的推廣和爆發,國內銅需求有望保持強勁。2018年供需平衡仍有改善邊際,預期銅價中樞將有抬升,而精煉銅供需平衡持續收緊,從2016年過剩54.1萬噸, 2017年過剩14萬噸,至2018年過剩僅5萬噸。以此來看,銅價仍有良好支撐, 其價格中樞將會抬升。 但最大的風險仍在于美聯儲加息及縮表導致的流動性收緊和美元指數上行,以及因為整體處于去庫存階段的庫存壓力。

2014-2018全球銅供需平衡表

來源 | - | 2014 | 2015 | 2016 | 2017.1-7 | 2017F | 2018F |

ICSG | World Mine Production | 18,432.00 | 19,148.00 | 20,358.00 | 11,381.00 | 19,807.00 | 20,311.00 |

World Refined Production | 22,491.00 | 22,871.00 | 23,339.00 | 13,527.00 | 23,583.00 | 24,179.00 | |

World Refined Usage | 22,880.00 | 23,041.00 | 23,491.00 | 13,690.00 | 23,733.00 | 24,283.00 | |

Refined Balance | -389 | -170 | -152 | -163 | -150 | -104 | |

Deutsche Bank | Global Mine Production | 18.47 | 19.16 | 20.12 | - | 20.06 | 20.98 |

Global Copper Supply | 21.72 | 21.96 | 22.76 | - | 22.86 | 23.18 | |

Global Consumption | 21.6 | 21.93 | 22.52 | - | 22.93 | 23.48 | |

Market Balance | 0.11 | 0.03 | 0.24 | - | -0.07 | -0.3 | |

備注: ICSG 單位為千噸, Deutsche Bank 單位為百萬噸 | |||||||

數據來源:公開資料整理

2014-2018中國銅精礦供需平衡表(萬噸金屬量)

- | 2014 | 2015 | 2016 | 2017F | 2018F |

Output | 160.2 | 155.8 | 161.4 | 165 | 172 |

Importation | 308.4 | 339.5 | 426.3 | 450 | 480 |

Demand | 446.9 | 498.9 | 549.9 | 580 | 615 |

Output-Demand | -286.7 | 343.1 | -388.5 | -415 | -443 |

Balance | 21.7 | -3.5 | 37.8 | 35 | 37 |

數據來源:公開資料整理

2014-2018中國精煉銅供需平衡表(萬噸金屬量)

- | 2014 | 2015 | 2016 | 2017F | 2018F |

Output | 688.4 | 736.9 | 764.8 | 815 | 860 |

Importation | 359 | 367.8 | 362.9 | 310 | 300 |

Exportation | 26.6 | 21.2 | 42.6 | 35 | 40 |

Consumption | 966 | 993 | 1031 | 1076 | 1115 |

Output-Consumption | -277.6 | -253 | -266.2 | -261 | -250 |

Balance | 54.8 | 90.5 | 54.1 | 14 | 5 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國銅金屬行業運營監測與發展前景咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國銅行業市場競爭態勢及發展前景分析報告

《2022-2028年中國銅行業市場競爭態勢及發展前景分析報告》共十章,包含2017-2021年中國銅產業主要省市競爭格局分析,中國銅產業重點企業分析,2022-2028年中國銅工業發展及投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![金屬銅價格一路飆升,國內主要礦山加足馬力開工[圖]](http://img.chyxx.com/2021/05/20210526101259.jpg?x-oss-process=style/w320)