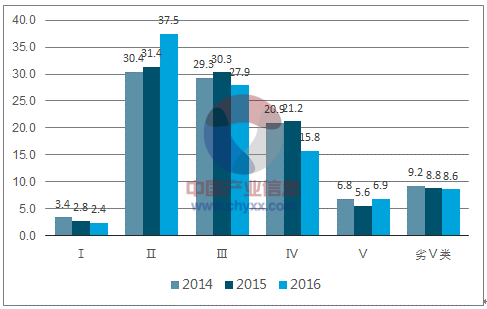

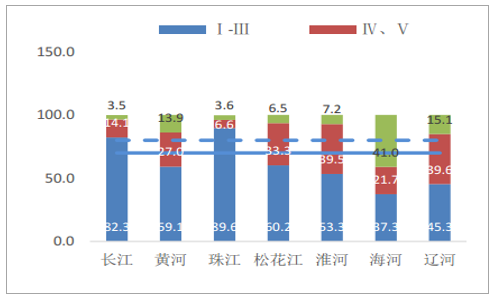

目前我國主要流域水質未發生根本轉變,水污染防治形勢仍十分嚴峻。 從近三年國控斷面水質情況可以發現,劣Ⅴ類水質比例有逐年下降的趨勢,但同時Ⅰ類水的占比也有下降的趨勢, 2016 年Ⅳ類及差于Ⅳ類的水質比例仍然有 32.3%的高占比,水污染防治形勢仍十分嚴峻。 尤其是北方河流污染情況非常嚴重。全國七大重點河流域中除了位于南方的長江與珠江的水質處于優良狀況(Ⅰ-Ⅲ類水)的比例達到 70%以上外,其他五大重點河流域的水質情況都不容樂觀,其中黃河流域、松花江流域與淮河流域的水質優良比例分別為 59.10%、 60.20%與 53.30%,而海河與遼河流域的水質優良比例只有 40%上下,污染情況非常嚴重。湖泊(水庫)水質情況不容樂觀。 2016 年, 112 個重要湖泊(水庫)中, Ⅳ類 23個,占 20.5%; Ⅴ類 6 個,占 5.4%;劣Ⅴ類 9 個,占 8.0%。其中重點關注的三湖中的太湖、巢湖分別為輕度污染,滇池為重度污染湖體,同時太湖、巢湖全湖平均為輕度富營養狀態,滇池全湖平均為中毒富營養狀態。城市黑臭水體范圍非常廣。住建部和環保部 2016 年 2 月 18 日聯合發布全國城市黑臭水體排查情況,截至 2 月 16 日,全國 295 座地級及以上城市中,有 77 座城市沒有發現黑臭水體。其余 218 座城市中,共排查出黑臭水體 1861 個。其中,河流 1595條,占 85.7%;湖、塘 266 個,占 14.3%。從地域分布來看,南方地區有 1197 個,占 64.3%;北方地區有 664 個,占 35.7%,總體呈南多北少的趨勢;從省份來看, 60%的黑臭水體分布在廣東、安徽、山東、湖南、湖北、河南、江蘇等東南沿海、經濟相對發達的地區。截至 2017 年 6 月 6 日,全國城市黑臭水體整治監督平臺認定黑臭水體 2100 個,水體長度為 7063.383 公里,約相當于長江長度的 157%,水體面積為1484.647 平方公里,約相當于太湖水域面積的 63%。

近三年全國地表水國控斷面水質變化情況

數據來源:公開資料整理

2016 年全國七大河流域水質情況

數據來源:公開資料整理

2016 年全國重要湖泊與水庫水質情況

水質狀況 | 三湖 | 重要湖泊 | 重要水庫 |

Ⅰ、 Ⅱ類 | —— | 梁子湖、香山湖、班公錯、花亭湖、邛海、柘林湖、賽里木湖、撫仙湖、瀘沽湖 | 嶗山水庫、瀛湖、解放村水庫、云蒙湖、山美水庫、白龜山水庫、大伙房水庫、白蓮河水庫、黨河水庫、密云水庫、雙塔水庫、石門水庫、里石門水庫、大隆水庫、懷柔水庫、丹江口水庫、隔河巖水庫、黃龍灘水庫、太平湖、大廣壩水庫、松濤水庫、長潭水庫、千島湖、湖南鎮水庫、漳河水庫、東江水庫、新豐江水庫 |

Ⅲ類 | —— | 南漪湖、小興凱湖、高郵湖、興凱湖、焦崗湖、西湖、南四湖、升金湖、色林錯、東平湖、瓦埠湖、駱馬湖、斧頭湖、衡水湖、菜子湖、武昌湖、鏡泊湖、洱海、萬峰湖、陽宗海、羊卓雍錯 | 鶴地水庫、玉灘水庫、董鋪水庫、爾王莊水庫、峽山水庫、紅崖山水庫、磨盤山水庫、小浪底水庫、昭平臺水庫、王瑤水庫、富水水庫、南灣水庫、高州水庫、龍羊峽水庫、鲇魚山水庫、銅山源水庫、鴨子蕩水庫 |

Ⅳ類 | 太 湖 、巢湖 | 白馬湖、龍感湖、陽澄湖、東錢湖、洞庭湖、鄱陽湖、黃大湖、百花湖、紅楓湖、仙女湖、洪湖、博斯騰湖、高唐湖 | 于橋水庫、三門峽水庫、松花湖、魯班水庫、蓮花水庫、察爾森水庫、龍巖灘水庫、水豐湖 |

Ⅴ類 | 滇池 | 杞麓湖、淀山湖、白洋淀、洪澤湖、烏梁素海 | —— |

劣Ⅴ類 | —— | 異龍湖、呼倫湖、星云湖、沙湖、大通湖程海、烏倫古湖、納木錯、艾比湖(此四個湖泊為天然背景值較高所致) | —— |

數據來源:公開資料整理

截至目前全國城市黑臭水體整治監督平臺認定黑臭水體 2100 個

數據來源:公開資料整理

國務院出臺“水十條”,設定水環境規劃目標,開啟效果導向治理新趨勢, 17 年底中期考核為重要時間節點。 2015 年 4 月份“水十條”出臺,提出未來五年至十五年的水環境治理的規劃性目標,主要涉及河流水體治理與城市黑臭水體的治理。其中包括到 2020 年七大重點流域水質優良比例(Ⅰ到Ⅲ類水)總體達到 70%以上,地級及以上城市建成區黑臭水體均控制在 10%以內,京津冀區域喪失使用功能(劣Ⅴ類)的水體斷面面積比例下降 15%,長三角、珠三角區域力爭消除喪失使用功能的水體;到 2030 年,全國七大重點流域水質優良比例總體達到 75%以上城市建成區黑臭水體總體得到消除,城市集中式飲用水水源水質達到或優于Ⅲ類比例總體為 95%左右。環保行業作為政策驅動性行業,國家級層面規劃目標的出臺,將給水環境治理注入強大驅動力。 直轄市、省會城市、計劃單列市建成區要于 2017 年底前基本消除黑臭水體, 黑臭水體治理有望明顯提速。環境保護部環境規劃院副院長吳舜澤指出,若采用基于重點領域工程任務量的測算方法,依據投資單價和工程任務量初步估算,完成《水十條》將需要投資 4.6 萬億。

16 年 8月,發改委印發“國家十三五重點流域水環境綜合治理建設規劃”。探究“十三五”治理思路,劃定重要河流、重要湖庫、重大調水工程沿線、近岸海域、城市黑臭水體等五大重點治理方向。并計劃建立重點流域水環境綜合治理項目滾動儲備庫,經初步匡算,儲備庫項目投資需求超過萬億元。16 年 12 月份中辦、國辦印發“關于全面推行河長制的意見”,頂層設計推動水環境治理進展。 河長制的實施,一方面明確地方政府河流治理的任務及職責,同時在部分程度上打破了由于區域、行政職能所帶來的條塊分割,將有效推動水環境綜合治理項目的盡快落地。PPP 模式引導流域治理市場放量。

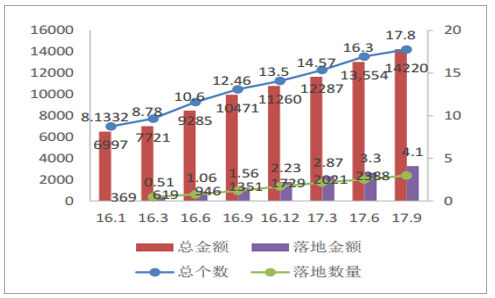

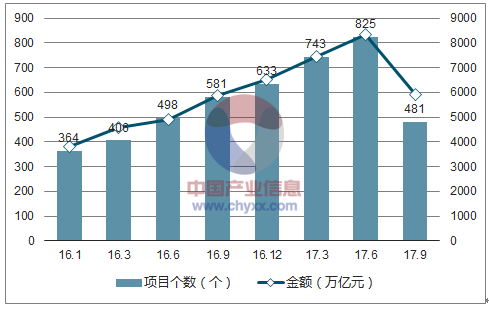

PPP 模式引導投資,市場空間巨大。財政部把黑臭水體治理納入專項基金重點支持范圍,從國家層面上對黑臭水體治理進行財政支持。同時 2015 年以來,從國家到省市, PPP 政策密集發布,積極引導基礎設施與公共服務的發展。截至 17 年 9 月底,入庫項目總數為 14220 個,入庫項目總金額為 17.8 萬億。同時從 16 年 1 月開始,庫中項目個數及金額保持比較平穩的增長速度,項目總量持續增長,同時落地項目也在持續走高。具體到流域治理項目,截止到 17 年 9 月底,管理庫(不包含處于識別階段的項目)中生態建設和環境保護類項目共有 481 個,項目總金額達到 5899 億元,并且項目個數及金額在持續快速擴張,市場規模巨大。同時水利建設中有部分包含部分流域治理項目,截止 17 年 9 月底,管理庫中水利建設類項目 293 個,總金額為 2602 億元。

財政部 PPP 項目庫中項目個數及金額(個,萬億元)

數據來源:公開資料整理

財政部 PPP 項目庫中生態建設和環境保護項目個數及金額(個,萬億元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國水環境監測行業市場運營態勢及投資戰略咨詢報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)