一、疫苗行業市場現狀

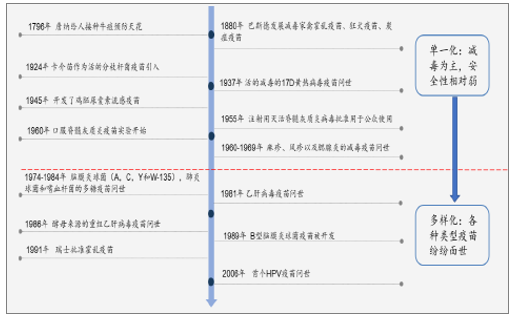

全球疫苗發展較早,品種豐富。隨著疾病認識的逐漸加深,除了疫苗品種本身的增多外,疫苗也開始往多價,多聯發展。四大家疫苗研發內容主要包括多種聯合疫苗(五聯、六聯等),下一代腦炎疫苗,以及HIV疫苗、呼吸道合胞病毒疫苗(母體或者嬰兒用),艱難病毒疫苗,現流行的寨卡疫苗,埃博拉疫苗等。

全球疫苗發展簡史

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國生物制品市場供需預測及投資前景分析報告》

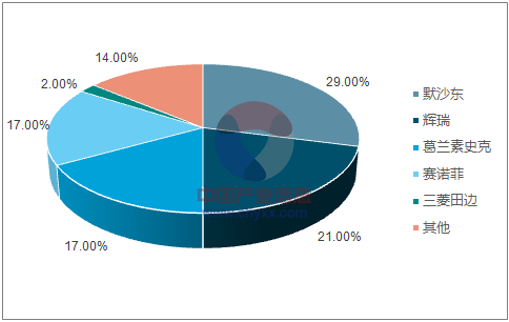

2016年全球疫苗公司市場份額占比

資料來源:公開資料整理

我國疫苗實踐較早,但真正的產業化卻相對較晚。疫苗的來源從傳統的類比如血源、鼠腦組織,雞胚等,發展到人二倍體細胞、vero細胞、CHO細胞等,疫苗安全性提高。從多糖疫苗到結合疫苗的發展,使得幼兒也能通過疫苗獲得免疫力。

從全病毒(細菌)到裂解苗再到亞單位苗,避免了疫苗使人感染的可能,更加安全。此外多聯多價的發展趨勢與國際相同。疫苗批簽發為疫苗進入我國市場的唯一途徑。一類苗批簽發量較大,單價低,利潤相對少;二類苗壁壘高,利潤高,同時以國為主(約占二類苗90%)。2016年由于山東疫苗事件影響,二類苗批簽發量明顯降低。2017年,疫苗批簽發回暖,HPV疫苗開始有批簽發,進入中國市場。

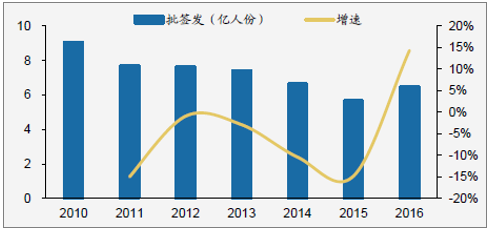

中國疫苗總的批簽發

資料來源:公開資料整理

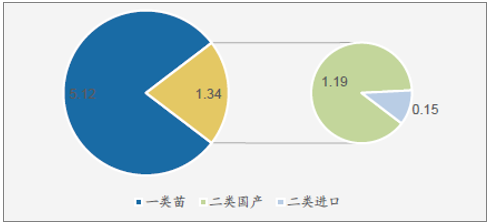

2016年各類疫苗批簽發占比

資料來源:公開資料整理

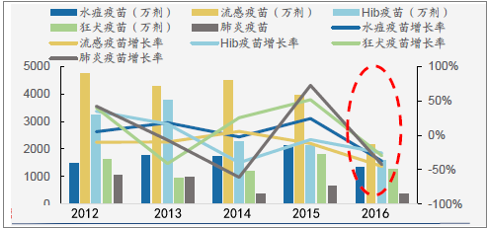

各種疫苗歷年批簽發以及增長率

資料來源:公開資料整理

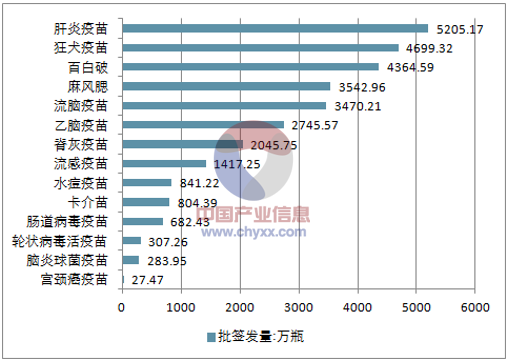

2017年1-7月部分疫苗批簽發量

資料來源:公開資料整理

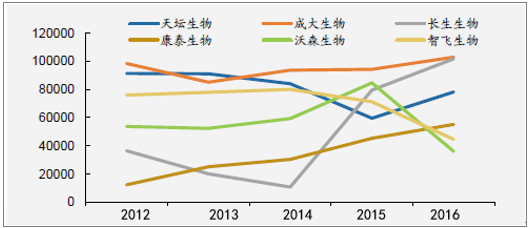

二、疫苗行業市場集中度分析

疫苗行業市場集中度高,全球疫苗市場四大家占比超過80%。我國疫苗企業較多,部分品種競爭激烈。2016年由于山東疫苗事件影響,智飛及沃森疫苗產品營業額大幅下降,2017年上半年大部分疫苗企業發展加速,部分增長率達100%,沃森自產疫苗增長達88%。

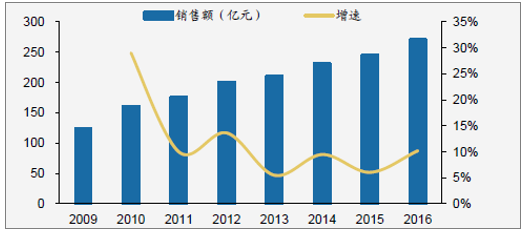

國內疫苗發展規模

資料來源:公開資料整理

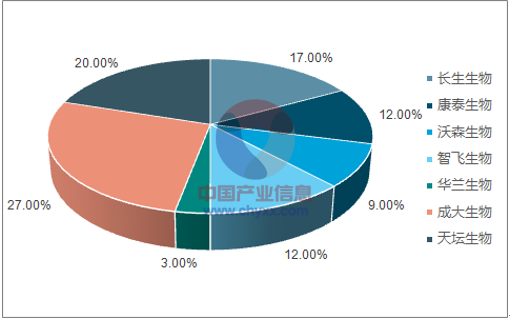

主要上市疫苗公司占上市公司疫苗份額

資料來源:公開資料整理

各大公司疫苗產品營業額(萬元)

資料來源:公開資料整理

2017年1-7月部分疫苗批簽發量

資料來源:公開資料整理

2017年,除國外重磅疫苗產品(默沙東的HPV疫苗,輝瑞13價肺炎疫苗)引入中國外,國內的疫苗研發也將進入收獲期,如HPV疫苗和13價肺炎疫苗。預計國內HPV疫苗市場規模為54億,13價肺炎疫苗約20億。進口疫苗由于運輸、檢驗檢疫程序復雜,占市場份額一般較小。

HPV疫苗研發現狀

資料來源:公開資料整理

2016年,國務院公布《國務院關于修改〈疫苗流通和預防接種管理條例〉的決定》,修改二類疫苗流通方式,采用省級疾病預防控制機構組織在省級公共資源交易平臺集中采購的方式。該方式取消了疫苗批發商等中間環節,但由于冷鏈物流等運輸費,大部分省市,如湖南、福建、浙江等地疫苗中標價上漲。

目前絕大多數省市已完成了省級掛網采購,只是有一些省市的招標平臺還未搭建好。例如河南省為河南招標采購服務有限公司代理招標。大多數省市已經完成2017年的第一次全省招標采購,恢復各種疫苗的供應,疫苗市場回暖。

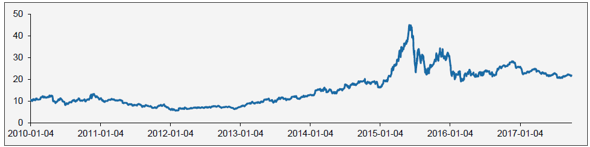

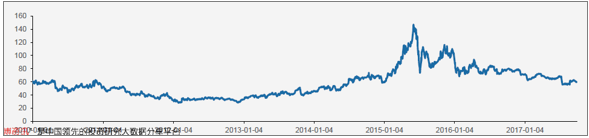

2017年1月1日至9月29日,IVD 板塊指數逐步震蕩向下,整體處于上輪上漲后的估值消化階段。此階段板塊PE水平(TTM)亦呈現整體回落態勢。

2010年1月-2017年9月IVD板塊指數走勢

資料來源:公開資料整理

2010年1月-2017年9月IVD板塊PE(TTM)倍數變動情況

資料來源:公開資料整理

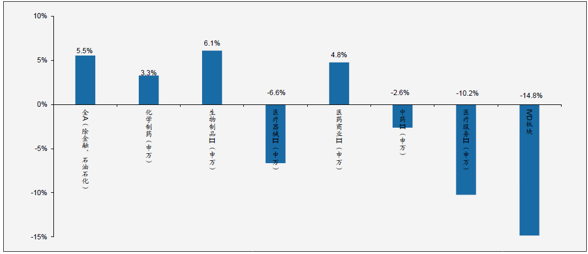

2017年1月1日至9月29日,受市場整體風險偏好影響,IVD 板塊表現欠佳,期間板塊下跌14.8%。在醫藥各細分板塊中漲幅靠后。

二級子行業2017年1-9月漲跌情況

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國多聯多價疫苗行業市場現狀調查及未來前景研判報告

《2026-2032年中國多聯多價疫苗行業市場現狀調查及未來前景研判報告》共九章,包含2021-2025年中國多聯多價疫苗行業競爭格局分析,主要多聯多價疫苗企業或品牌競爭分析,2026-2032年中國多聯多價疫苗行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國疫苗行業產業鏈圖譜、產業現狀、重點企業及未來前景展望:產業規模日益擴容,本土企業國際化步伐加快[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)