一、汽車焊裝行業(yè)空間測算

整車制造包括沖壓、焊裝、涂裝、總裝四大工藝,焊裝為整車制造必要環(huán)節(jié)。通過機器人系統(tǒng)、機器人焊接技術等完成總拼線、門蓋線、側圍和底板線的焊接工作。

汽車行業(yè)對智能化焊裝生產線的需求主要來自于傳統(tǒng)汽車新車型開發(fā)、新能源汽車滲透率提升、自動化率提升三個方面。

1) 傳統(tǒng)汽車:汽車產品有一年小改、三年大改、五年退市這樣的規(guī)律。推出新車型的同時,需要新建或改造自動化生產線,對自動化生產線有需求。

2) 新能源汽車:2016年新能源汽車產銷已超過50萬輛,新能源汽車積分制、燃油積分的推出預計將加速新能源乘用車產業(yè)發(fā)展。同時單車型銷量逐步規(guī)模化,也會推動自動化焊裝生產線的需求。

3) 自動化率提升:目前我國汽車裝備行業(yè)工業(yè)機器人密度較歐美仍有比較大的差距,國內車企自動化率還有提升空間。

預計在整車制造中的焊裝投入占比在25%左右,而我國整車制造業(yè)在固定資產投資中一般又有50%以上用于購買制造設備,從而推算得知焊裝工藝裝備金額占汽車制造裝備總投資的12.5%左右。

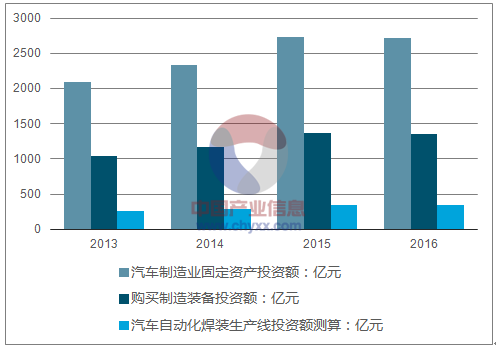

自動化焊裝生產線市場規(guī)模測算(億元)(汽車焊裝)

資料來源:公開資料整理

相關報告:智研咨詢網發(fā)布的《2017-2023年中國汽車行業(yè)深度調研及發(fā)展前景預測報告》

汽車制造業(yè)每年固定資產投資額有穩(wěn)步提升趨勢,2016年,投資額達到了2724億元,據(jù)此估算,汽車自動化焊裝生產線投資額在340億元左右,且隨著固定資產投資的增長,行業(yè)規(guī)模仍處增長中。

二、行業(yè)競爭格局

目前,國內高端市場由跨國企業(yè)主導,包括ABB工程、柯馬工程、庫卡柔性等企業(yè)。但隨著國內廠商技術實力的不斷提升及及國內本土汽車品牌的逐漸崛起,國內汽車焊裝生產線企業(yè)快速崛起,包括天津福臻、冠至自動化、曉奧享榮、大連奧托、德梅柯等優(yōu)質企業(yè)迅速成長。

智能焊裝生產線制造企業(yè)(汽車焊裝)

2016年收入規(guī)模(百萬元) | 主要客戶 | ||

鑫燕隆 | 底板、側圍、門蓋、總拼 | 930 | 上汽通用、上海汽車、長安標致、南京依維柯 |

大連奧托 | 底板、側圍、門蓋、總拼 | -- | 寶馬、奔馳、上海大眾、一汽大眾、上汽通用 |

德梅柯 | 底板、側圍、門蓋、總拼 | 853 | 上汽通用、上海汽車、華晨寶馬、長安福特、上汽通用五菱、北汽集團 |

曉奧享榮 | 底板、側圍、門蓋、總拼 | 436 | 比亞迪、吉利、長城、力帆遼寧曙光集團等 |

冠致自動化 | 底板、側圍、門蓋、總拼 | 364 | - |

天津福臻 | 底板、側圍、門蓋、總拼 | 636 | 長安福特、柳汽、北汽、奇瑞捷豹路虎、江淮、廣汽本田等 |

資料來源:公開資料整理

國內汽車廠商競爭力和產銷近幾年快速提升,有望推進國內汽車焊裝生產線企業(yè)規(guī)模擴張。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業(yè)設計流程、銷售規(guī)模及重點企業(yè)分析:從“量變”到“質變”,AI驅動下的中國芯片設計業(yè)正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統(tǒng)行業(yè)產業(yè)鏈、需求量、市場規(guī)模、競爭格局及發(fā)展前景:熱管理系統(tǒng)從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業(yè)產業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢分析:整體規(guī)模穩(wěn)步擴容,行業(yè)供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業(yè)產業(yè)鏈、發(fā)展背景、交易規(guī)模、競爭格局及未來發(fā)展趨勢分析:市場格局高度分散,TOP10企業(yè)市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業(yè)發(fā)展環(huán)境、產業(yè)鏈、發(fā)展現(xiàn)狀、重點企業(yè)及趨勢研判:受益于環(huán)保意識提升與技術進步,土壤修復市場規(guī)模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業(yè)產業(yè)鏈、裝機規(guī)模、競爭格局、競爭趨勢分析:止血藥新品獲批節(jié)奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)