一、電影市場行業發展現狀分析

1、政策收緊,成估值消化導火索

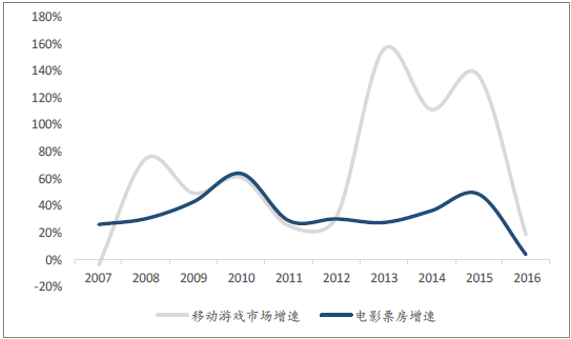

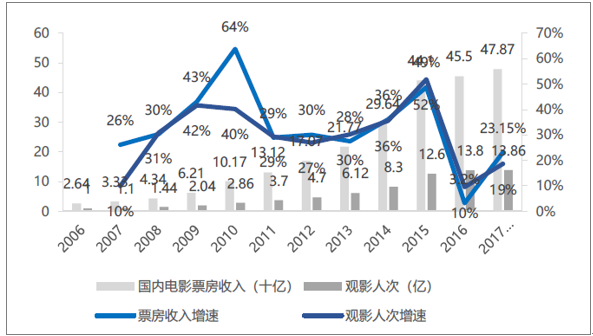

回顧過去5年傳媒板塊走勢及行業情況,發現板塊表現最出色的在2013年,各細分領域的龍頭公司均走出了非常強勁的走勢。而這一走勢很明顯是有行業基本面支撐的——電影、影視、游戲(主要是手游)均迎來了一波高速增長階段,電影票房2013-2015年三年增速分別為27.5%、36.2%、48.7%,維持在高位;手游行業從2013年開始步入爆發式增長階段,2013年、2014年、2015年分別實現156%、111%、137%的增長。

國內電影市場及手游市場增速情況

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國電影院線市場分析預測及投資方向研究報告》

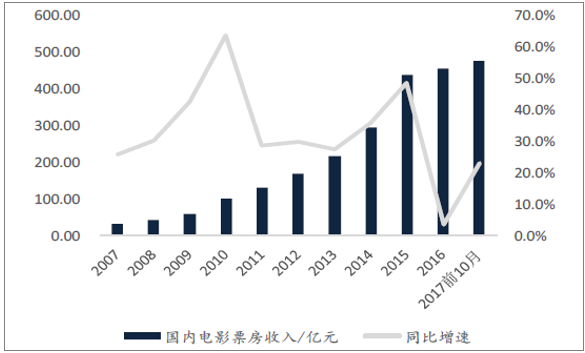

電影票房收入及同比增長情況

資料來源:公開資料整理

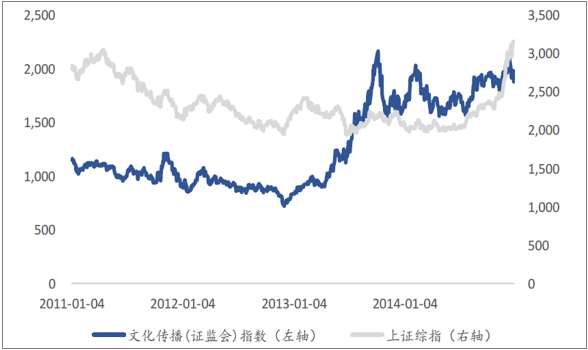

板塊在2013年走出逆勢行情

資料來源:公開資料整理

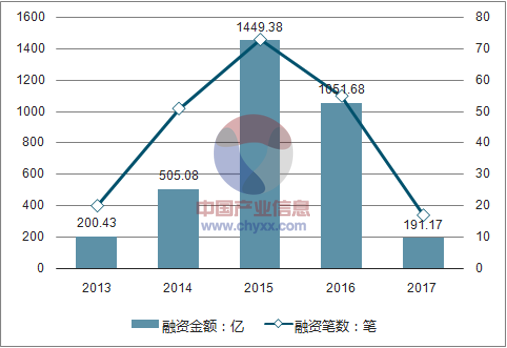

宏觀經濟背景方面,該段時期相對寬松的貨幣政策、低利率的市場環境為行業融資帶來更多便利,從2013年開始,傳媒行業融資金額及融資筆數均呈現爆發增長,融資金額增長、新玩家的進場使得行業產能快速擴容。

行業融資金額及筆數在2015年達到高點

資料來源:公開資料整理

隨著大量新進入者及資金涌入市場,渠道端的快速建設與內容端的加速投資也的確帶來了一輪行業發展的紅利,從需求到供給呈現出共振的局面。資金的大量涌入也在很大程度上抬高了資產價格,傳媒行業估值以2013年為分界點,隨后進入一輪估值快速上升的階段,在2015年市場牛市階段TTM估值一度達到120附近。圖表5:在

2015年市場牛市階段TTM估值一度達到120附近

資料來源:公開資料整理

2016年以后,傳媒政策逐漸收緊,行業并購數量及金額均出現非常明顯的下滑,融資金額也出現斷崖下跌。這一系列政策出臺是近兩年傳媒行業市場表現的導火索。

2、增長趨緩,用戶滲透紅利趨盡

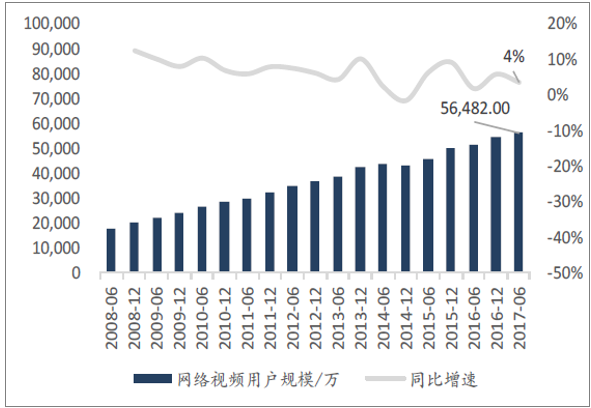

互聯網、移動互聯網用戶滲透率持續提升,截止2017年6月,網絡視頻用戶規模達到5.65億人,但同比增速已降至4%。

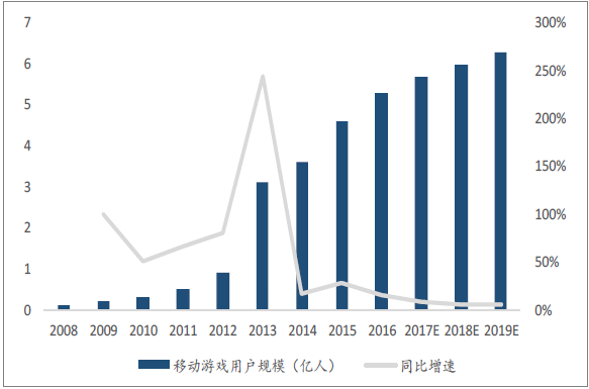

手機游戲同樣明顯,隨著智能手機出貨量的爆發,手機游戲用戶在2013年增長248%,達到3.1億人。而后用戶數增長逐年放緩,2016年,我國移動游戲用戶數達5.3億人,同比增長16%,判斷2017-2020年中國移動游戲用戶數增速大概率會在10%以內。

網絡視頻用戶規模增速持續下降

資料來源:公開資料整理

手機游戲用戶規模增速持續下降

資料來源:公開資料整理

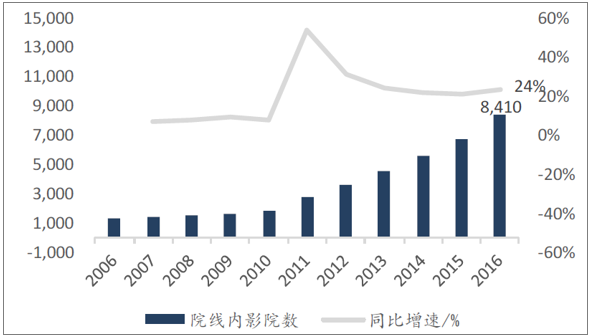

在經歷過一輪快速建設和上漲后,影院建設增速逐漸趨于平穩。截止2016年底,影院(院線內)8410家,同比2015年底增長24%。

影院建設的增速逐漸降低

資料來源:公開資料整理

人口紅利的結束標志著行業野蠻生長的階段正逐漸步入尾聲、行業壁壘正在形成、流量增長不再是核心訴求、產品及內容重要性提升,實際上這一階段的嚴監管政策也較好的配合了行業發展的需要。隨著行業內企業的格局日益清晰,各項資源正逐漸向龍頭企業靠攏。

二、上游產品升級、渠道投資情況分析

1、游戲行業發展情況分析

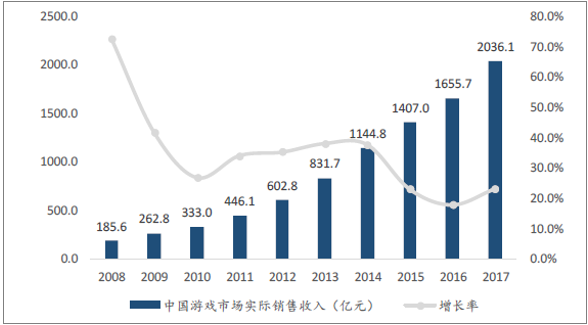

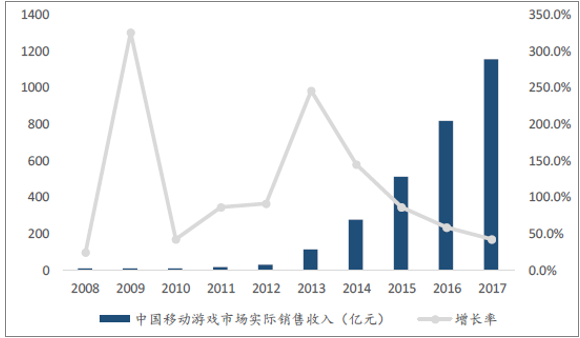

2017年,游戲市場整體收入2,036.1億元,同比增長23%;游戲用戶5.83億人,同比增長3.1%。手游收入1,161.2億元,同比增長41.7%,占比57%;手游用戶5.54億人,同比增長4.9%,手游用戶群體保持穩步增長,其中移動電競收入346.5億元,同比增長102.2%。

維持對手游行業增速的看好,移動電競的收入大幅增長主要源于《王者榮耀》產品帶來的明顯增量,扣除移動電競收入,非電競手游收入同比增長25.7%至815億元,增速仍舊可觀。

中國游戲市場實際銷售規模

資料來源:公開資料整理

中國移動游戲市場實際銷售規模

資料來源:公開資料整理

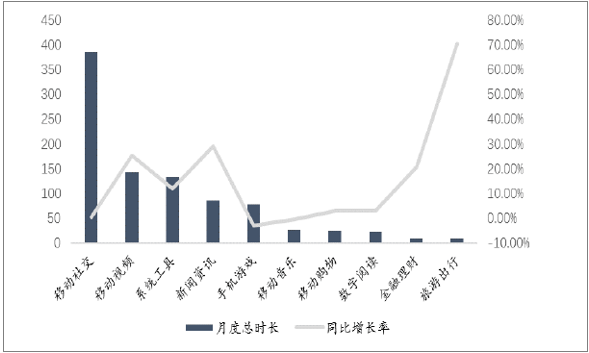

手游用戶時長盤子基本圈定,正進入此消彼長的“廝殺階段”。從時長的角度來看,中國月度活躍移動設備總時長從2016年9月的888億小時上升到2017年9月的947億小時,最新季度環比增速下降至1.8%。移動社交、移動視頻、系統工具、新聞資訊、手機游戲是移動互聯網使用時長TOP5行業,新聞資訊同比實現30%增長,一舉超越手機游戲。2017年9月手機游戲用戶總時長為77.3億小時,同比下降2.9%,基本維持穩定。

2016年3月-2017年9月月度有效時長變化(單位:億小時)

資料來源:公開資料整理

2017年9月移動互聯網Top10行業使用總時長(單位:億小時)

資料來源:公開資料整理

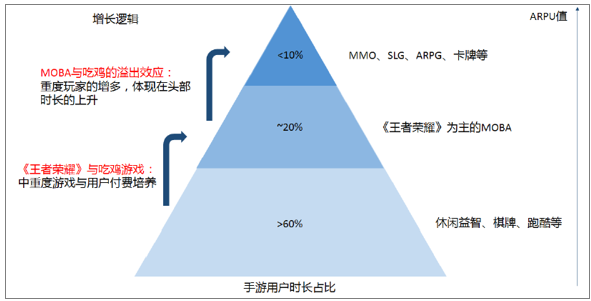

因此提高單位時長的貨幣化率成為手游行業增長的主要渠道,根據時長占比與ARPU值的高低,構建了一個品類分層的金字塔:

手游行業細分品類時長占比與潛在增長邏輯

資料來源:公開資料整理

因此,行業ARPU值的持續提升,將是行業長期增長的核心因素,主要路徑在于“塔間穿越”,也即單位時長貨幣化率的提升。繼續關注:1、用戶時長從休閑益智品類向MOBA和吃雞游戲等轉移;2、中層《王者榮耀》與“吃雞游戲”帶出來的溢出效應,手游習慣與付費習慣的培養下塔尖滲透率的進一步提升。

2、出版行業需求情況分析

自2007年中國人均圖書閱讀量出現溫和拐點后,我國圖書閱讀率持續上升,閱讀人群持續增加,這顯示閱讀的整體需求層面出現了比較確定的復蘇。

淺析其原因,政策首當其中,國家從總體戰略規劃層面大力支持文化產業發展,鼓勵全民閱讀。2016年12月,國家新聞出版廣電總局發布《全民閱讀“十三五”時期發展規劃》,作為首個國家級“全民閱讀”規劃,該規劃明確了全民閱讀工作的指導思想、基本原則和主要目標,提出了“舉辦重大全民閱讀活動,加強優質閱讀內容供給,推動全民閱讀深入基層、深入群眾,大力促進少年兒童閱讀,保障困難群體、特殊群體的基本閱讀需求,完善全民閱讀基礎設施和服務體系,提高數字化閱讀的質量和水平,組織引導社會各方力量共同參與,加強全民閱讀宣傳推廣”等9 項重點任務。預計出版領域未來仍有望保持較為穩健的增長態勢。

閱讀率出現溫和拐點

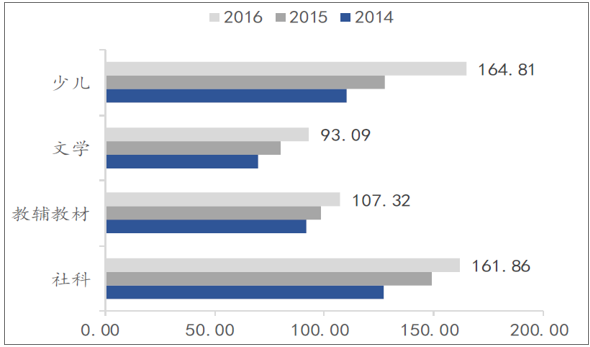

消費升級背景下文學和少兒品類結構性高增長,形成增長主力產品線。2015年及2016年,文學類圖書銷售碼洋增速分別為15.22%及16.1%,銷售碼洋占比分別12.88%及13.28%,2016年文學類圖書市場份額次于少兒、社科、教輔及文學,位居第四。2015年級2016年,少兒類圖書銷售碼洋增速分別為15.63%及28.84%,銷售碼洋占比分別為20.46%及23.51%,2016年市場份額首次超過社科(23.09%),成為圖書零售市場中最大品類。

全國圖書零售市場各類圖書銷售碼洋(單位:億元)

資料來源:公開資料整理

在需求提升的大背景下,電商渠道整體加大了對于平臺的投資力度,2016年電商銷售首次超過線下銷售,驅動行業增長。2017年,以京東為代表的電商平臺同比明顯提升了促銷力度,競爭加劇。2017年3季度,網上零售圖書市場格局發生變化,京東以市場份額36.2%,首次位居線上圖書銷售第一,當當占據35.1%市場份額,位居第二,天貓市場份額17.5%位居第三。

2017年圖書類電商渠道增長加速

資料來源:公開資料整理

2017Q3圖書品類京東超當當市占率稱霸

資料來源:公開資料整理

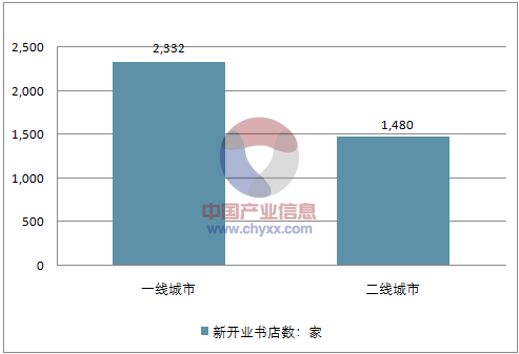

2016Q1,一線城市代表北、上、廣、深和二線城市代表蓉、漢、杭、寧,共有書店店鋪總數3,812家,其中一線城市2,332家,二線城市1,480家,呈現良好的發展趨勢,新開業書店在書店店鋪總數中占比19.5%,北京和上海的書店呈現平穩緩慢增長,新開業書店占比分別是14.9%和11.6%,其他六大城市新開業書店均在20%以上,保持快速的發展狀態。

線下書店投資加速

資料來源:公開資料整理

一二線城市新開業書店數

資料來源:公開資料整理

線下書店投資加速

資料來源:公開資料整理

3、電影行業的市場空間分析

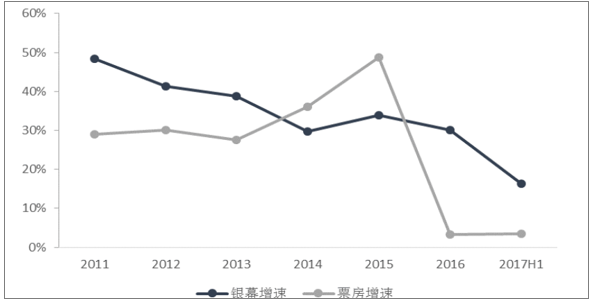

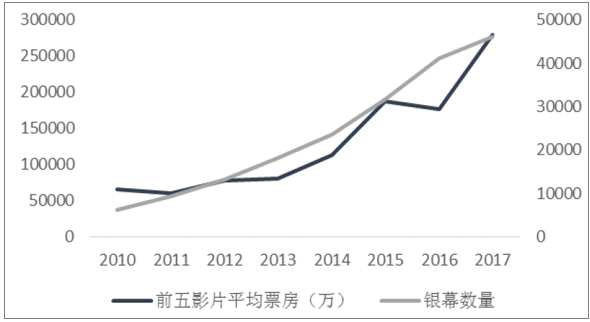

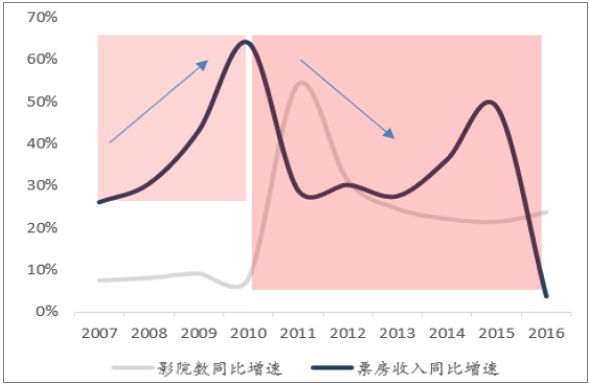

比較票房增速與銀幕增速后可得,渠道下沉對票房增長的驅動正在邊際減弱。

票房增速與銀幕數增速對比

資料來源:公開資料整理

優質內容已成主要驅動力。通過對2010-2017年票房最高影片和前五大票房電影的平均票房的統計,對比銀幕數量的擴張速度,發現頭部影片基本保持同步的增長,優質頭部電影即使在整體票房增速放緩的同時,仍然保持高增速,票房冠軍《捉妖記》、《美人魚》、《戰狼2》分別以24.40億、33.92億、56.79億持續打破票房紀錄。

2010-2017票房最高影片

影片名 | 類型 | 內地票房(億) | 年份 |

阿凡達 | 科幻/動作 | 13.4 | 2010 |

變形金剛3 | 科幻 | 10.7 | 2011 |

人在囧途之泰囧 | 喜劇 | 10.0 | 2012 |

西游降魔篇 | 奇幻 | 12.5 | 2013 |

變形金剛4:絕跡重生 | 科幻 | 19.8 | 2014 |

捉妖記 | 奇幻 | 24.4 | 2015 |

美人魚 | 喜劇 | 33.9 | 2016 |

戰狼2 | 動作 | 56.8 | 2017 |

資料來源:公開資料整理

2010-17銀幕數量和前五大影片平均票房

資料來源:公開資料整理

票房市場正處于從舊增量向新增量過渡的階段,短期內票房增速將趨緩,保持10%-20%增速,預計2017年整體票房將達到達525億左右,增速在15%左右,2018年電影票房市場在內容為主要驅動因素下增速保持平穩狀態,增速在10%-20%之間,渠道布局不斷擴張下單片的空間有望進一步打開,優質頭部影片有望達到《戰狼2》票房量級。

票房增速整體放緩

資料來源:公開資料整理

同時預計衍生品有望保持高增速,打開行業空間。當前衍生品銷售份額占比仍然較低,但已逐漸成為整個電影產業未來發展最有潛力的一環。一方面是目前國內還沒有形成如美國迪士尼等完整的IP 衍生品變現模式,另一方面國內盜版也是比較重要的影響因素之一。隨著產業鏈的完善以及國內政策對于盜版打擊的趨嚴,這一領域的變現有望超過市場的預期,成為電影產業增速最快的細分領域之一。

預計在未來三年內衍生品有望占電影票房收入的25%,市場規模有望達到200億左右。

國內衍生品市場測算

- | 2017E | 2018E | 2019E | 2020E |

假調份額占比 | 15% | 20% | 23% | 25% |

衍生品銷售收入:億元 | 79 | 121 | 160 | 200 |

票房收入:億元 | 525 | 604 | 695 | 799 |

資料來源:公開資料整理

4、 影視行業自制占比情況分析

精品獨播內容、自制內容仍然是拉動視頻平臺會員數快速增長的中堅力量,這一邏輯一直沒有變。《白夜追兇》、《河神》、《無證之罪》、《盜墓筆記》等獨播、自制精品劇集為三大平臺帶來了巨額流量,會員搶先看5集以上等策略大大增加了三大視頻付費會員數量。

2016年中國移動付費視頻用戶付費內容意愿

資料來源:公開資料整理

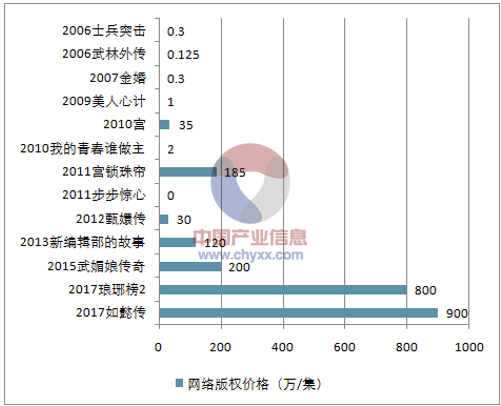

因此,2017年視頻網站的版權購買支出均出現了持續較快的增長。頭部影視內容單集價格也不斷打破記錄,《贏天下》首輪衛視播映權授予江蘇衛視、東方衛視,兩家衛視平臺授權許可費合計4.65億元,2017年,頭部劇網絡平臺授權價格已經飆升至900萬每集。

視頻網站購劇成本快速提升

資料來源:公開資料整理

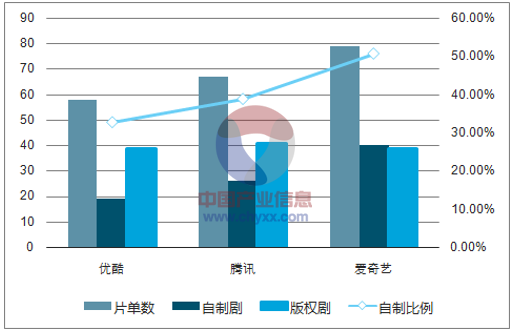

其次,2017年影視行業最大的變化在于渠道自制內容口碑大幅提升,根據2018年三大視頻平臺公布的片單,2018年共有204部影視劇,平臺間去重后共有181部劇,其中自制劇的占比為47%。愛奇藝2018年的自制劇(是指愛奇藝主投主控的劇)占比過半,為50.63%,在自制劇數量上也處于領跑者狀態。優酷自制劇《白夜追兇》點擊超過45億,海外發行權授予Netflix,將通過Netflix在全球190多個國家和地區播出,成為首部正式在海外大范圍播出的國產網絡劇集。愛奇藝自制綜藝《中國有嘻哈》投資超2億,集合了市場上頂級的制作團隊,成為現象級綜藝節目。

三大平臺的自制劇比重將近一半

資料來源:公開資料整理

視頻平臺會員數量是視頻平臺收入增長的關鍵因素,考慮到精品頭部獨播劇集對于會員數量的拉動作用,預計視頻平臺將會進一步加大對于優質內容的購買及制作預算,但自制占比將變大。

三、 電影行業未來發展前景

1、電影行業投資情況分析

2016-2017年行業供給側逐漸出清,同時帶來估值的下行,市場對于行業相對比較悲觀,但是卻忽視了傳媒行業需求中長期持續增長的事實,從美國過去將近一個世紀的發展歷史來看,除了二戰前后,文娛消費支出在個人消費中的占比處于持續上升通道。

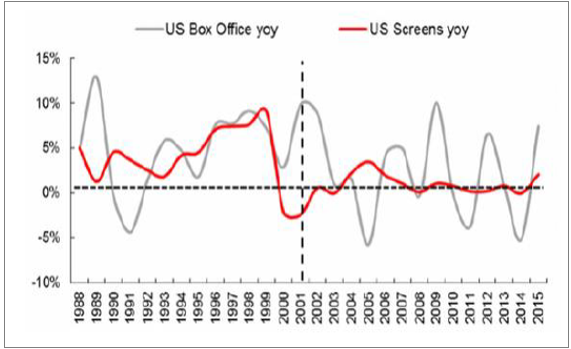

中觀層面,借鑒美國電影產業的歷史發展經驗,銀幕建設與票房收入互為推動力,銀幕建設在中長期為票房提供基礎支撐,票房數據則在短周期中影響銀幕建設的節奏。微觀層面原因在于影院投資公司要通過票房數據判斷此后投資規模,而影院的建設從拿到訂單到成功交付需要一定的時間,形成了銀幕增速在反應速度上的時滯,

中國2006年至今的影院數及票房整體也呈現如此規律。1988年至今美國銀幕數與票房增速

資料來源:公開資料整理

2006年至今中國銀幕數與票房增速

資料來源:公開資料整理

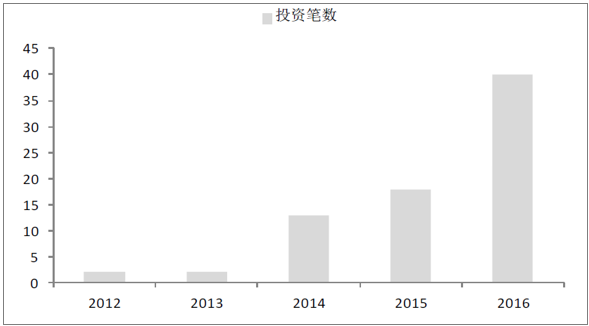

傳媒行業整體呈現需求提升——渠道投資——頭部內容——長尾內容的發展路徑,以國內新興的短視頻行業為例,2014年之前短視頻行業獲投資較少,2014年至2015年短視頻行業投融資升溫,2016年持續火熱,2016年1月-9月投資筆數為40筆,超過2015年全年2倍,規模達到53.7億。其中多數短視頻媒體還處于融資早期,分發平臺成為早期熱門投資方向,占全部投資的62.5%。

2012-2016年9月中國短視頻行業投資筆數

資料來源:公開資料整理

直接對內容創作進行投資在整體投資中占據1/3以上的比例,平臺方在獲投資后,也重金支持內容創作,吸引優秀的創作者,提高用戶對平臺的粘性。

2016年短視頻領域投資輪次分布

資料來源:公開資料整理

2016年短視頻領域投資方向分布

資料來源:公開資料整理

在當前渠道滲透率趨盡疊加需求持續增長的背景,頭部內容是提升市場占有率、打造品牌的利器,主要原因在于頭部內容能夠促進平臺的有效滲透,2017年的主要頭部產品均印證了這一邏輯。

2017年爆款電視劇《人民的名義》從破4%到破5%僅用數天,成為近5年來平均收視、單晚收視最高的電視劇,遙遙領先同檔期其他劇集,也遠超2016年收視冠軍《親愛的翻譯官》的2.05%和2015年《武媚娘傳奇》的3.06%。

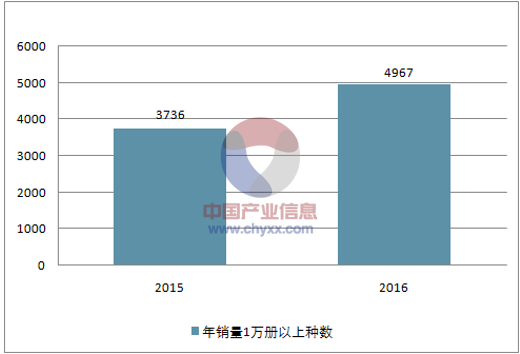

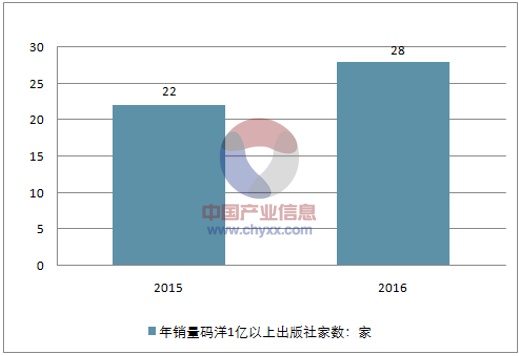

優質大眾圖書產品滲透率也在快速提升中,2015年,僅22家出版社在當當的銷售碼洋超過1億元,年銷售1萬冊以上圖書3,736種,到了2016年,有28家出版社在當當的銷售碼洋超過1億元,家數同比增長27%,年銷售1萬冊以上圖書4,967種,種數增長33%。雖然新增圖書的品種數在減少,但是暢銷書品種在增長,優質內容的滲透率在快速提升,這一點讓對于出版行業未來發展充滿信心。

當當網年銷量1萬冊以上圖書

資料來源:公開資料整理

當當網年銷量碼洋1億以上出版社

資料來源:公開資料整理

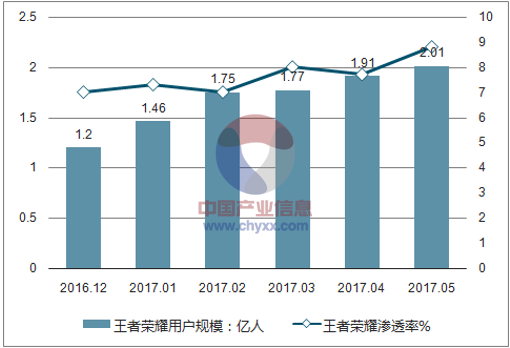

游戲方面,由于《王者榮耀》以及各品類頭部產品的吸聚效應,CR50從去年10月的38%上升至64%,時長往頭部集中的趨勢明顯。

王者榮耀用戶規模及滲透率

資料來源:公開資料整理

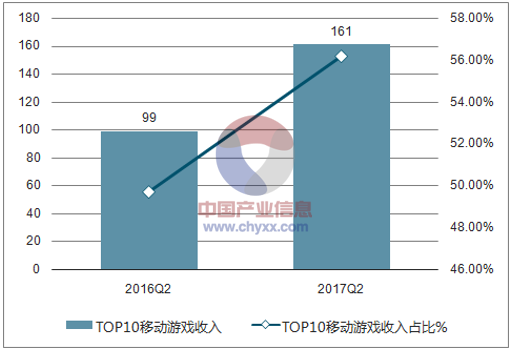

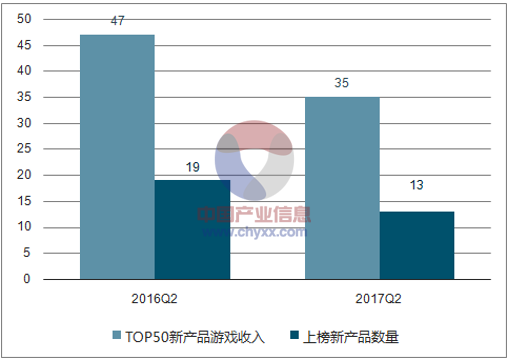

2017Q2,TOP10移動游戲收入約161億元,同比增長63%,占移動游戲市場實際銷售收入比例56.2%,較2016年同期上升6.4個百分點。2017Q2,TOP50中新產品游戲收入約35億元,同比下降26%,占TOP50收入比例較2016年同期下降12個百分點,上榜新產品數量也由2016年同期的19款減少為13款。

2017Q2TOP10新品游戲收入(單位:億元)

資料來源:公開資料整理

2017Q2TOP50新品游戲收入(單位:億元)

資料來源:公開資料整理

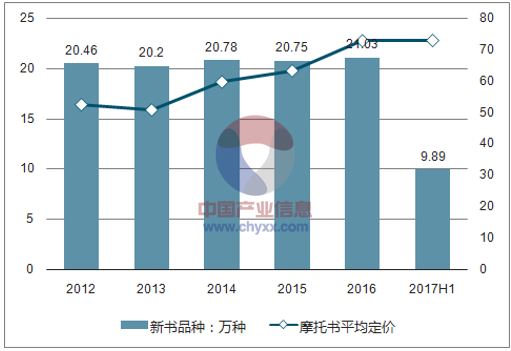

同時,頭部產品議價能力強。按照開卷數據的行業數據,新書平均定價已經連續3年大幅增長,年復合增長13%,漲幅高于通貨膨脹速度。以新經典為例,今年公司暢銷書《白夜行(新版)》、《百年孤獨(新版)》均大幅漲價50%左右。但考慮到老書老版不漲價,公司過去三年單本圖書平均價格同比增長在5%左右。而即使價格步入穩定期,從美國圖書市場發展歷史來看,圖書出版也具有抗通脹的能力,著名期刊《經濟學人》的數據顯示,其價格漲幅緊跟通脹腳步。

國內新書定價快速增長

資料來源:公開資料整理

整體來看,由于新書、新版在當前整體市場中的占比仍然比老書要低,老書老版圖書價格被低估,預計未來漲價趨勢將得以延續。

2、電影行業渠道端競爭情況分析

渠道端的創新是持續關注的重點領域,但由于渠道投資的高經營杠桿及激烈競爭,導致渠道在早期的盈利性較差。隨著人口紅利趨盡,渠道端格局趨于穩定,以及頭部內容對于文化傳媒消費的拉動,判斷未來傳媒渠道端將有望迎來越來越多的投資機會。

展望2018年的A股傳媒市場,看好渠道端的機會在于樓宇媒體受益于渠道下沉及渠道重估以及在線視頻渠道較為確定的持續高增長。

2.1 樓宇媒體:渠道下沉及渠道價值重估

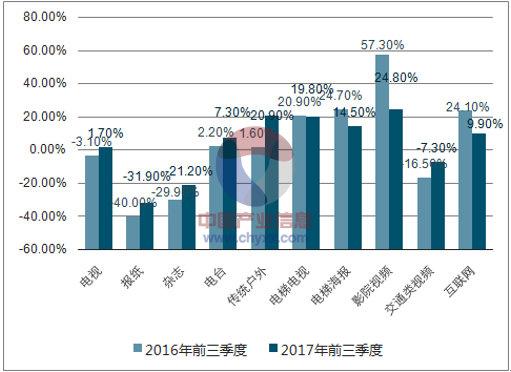

2017年前三季度,電梯電視、電梯海報及影院視頻以19.8%、14.5%及24.8%的漲幅領跑廣告細分市場。

電梯廣告逆勢增長

資料來源:公開資料整理

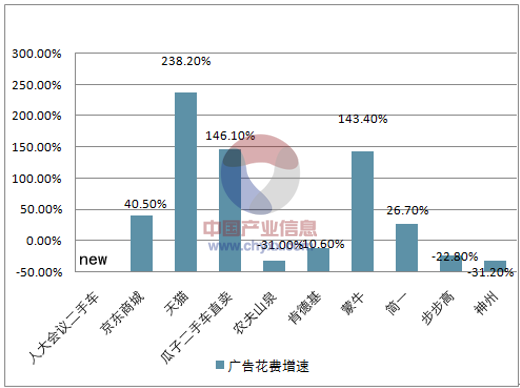

2017前三季度電梯電視廣告花費top10

資料來源:公開資料整理

看好樓宇媒體在2018年的投資機會,主要基于:

1)渠道下沉

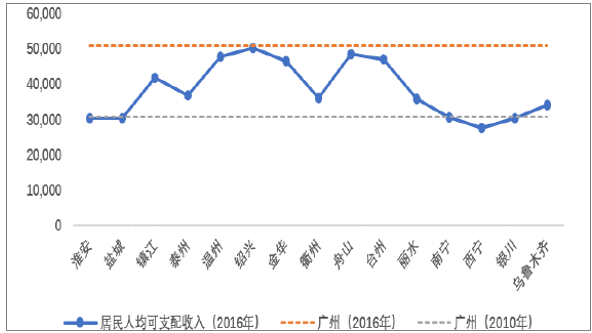

低線城市居民收入持續快速增長,有望助推低線城市廣告價值快速提升。篩選Wind里人均收入數據較為完整的若干代表性三線城市進行分析,發現其人均可支配收入整體介于廣州在2010年與2016年的收入水平之間,處于消費升級風口,可謂廣告主務必爭奪的新一代主流消費人群。較之一線城市,低線城市受眾對品牌的認知往往偏弱,是廣告主打造“品牌相關性”的良好機會和有效市場(品牌相關性概念由戴維·阿克提出,其強調通過創造新品類或子品類,進入一個盡可能長的時間里沒有或很少有競爭對手的市場,從而弱化原有品類中品牌的優勢,使新的品牌變成這個品類或子品類里成為顧客唯一考慮購買的品牌)。

判斷樓宇媒體龍頭分眾傳媒在媒體資源供給數量上還有顯著的增長潛力,一方面體現在已覆蓋城市滲透率提升上,另一方面體現在低線城市帶來的增量資源數上。伴隨廣告主下沉需求的提升,分眾傳媒有望將觸角延伸至更多的低線城市,需求供給雙雙下沉,帶來業務新增量。

主要三線城市人均收入介于2010年與2016年廣州之間(單位:元)

資料來源:公開資料整理

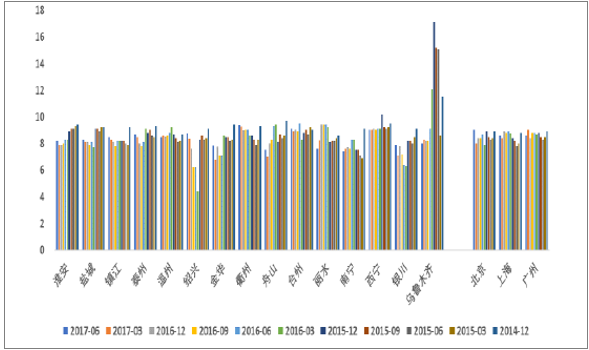

主要三線城市人均居民收入增速(單位:%)

資料來源:公開資料整理

2)渠道價值重估

基于調研發現68%等待電梯人口會注意到樓宇視頻廣告(47%的人有明顯的注視樓宇視頻廣告行為);同時發現53.3%的電梯內人口會注意到電梯視框架廣告(42%的人有明顯的閱讀框架廣告行為,2秒以上)。

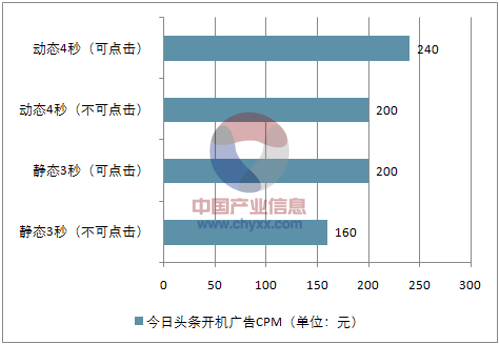

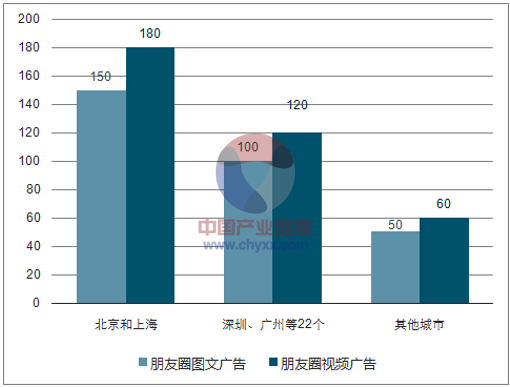

基于42%框架媒體有效曝光比例,計算出分眾傳媒框架媒體有效CPM在71.4到95.2之間。對比今日頭條開機廣告CPM和微信朋友圈廣告CPM,認為框架媒體被低估,面臨價值重估。

今日頭條開機廣告CPM(單位:元)

資料來源:公開資料整理

朋友圈廣告CPM(單位:元)

資料來源:公開資料整理

2.2在線視頻市場發展空間分析

我國視頻付費經歷過從點播到包月的模式探索,面臨過盜版猖獗的問題,在監管力度加強、視頻網站投資加碼、服務形式逐漸多樣化三因素推動下,當前正處于高速發展期。

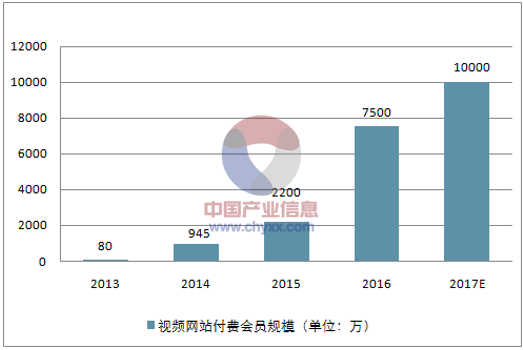

根據三大視頻平臺2017年公開的會員數據,以及第三方機構艾瑞的統計,預計2017年付費會員數將超過1億,仍保持超過30%的增長。

視頻網站付費會員規模(單位:萬)

資料來源:公開資料整理

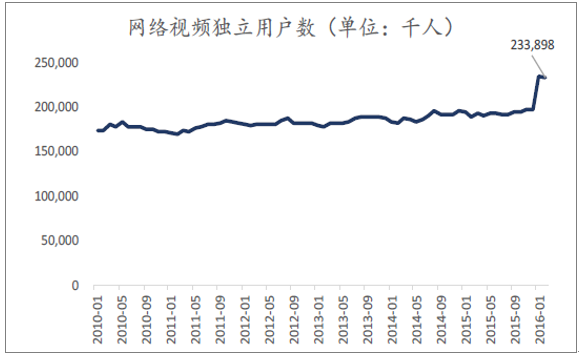

預計付費市場仍將保持較快增長。截至2017年6月,中國網絡視頻用戶規模達5.65億,以此為基數,計算中國視頻網站付費率約為17.7%。2016年中國移動游戲的付費率已經達到75%,遠超視頻網站付費率,游戲付費習慣的培養對于在線視頻行業付費也有具有較大正面拉動作用。

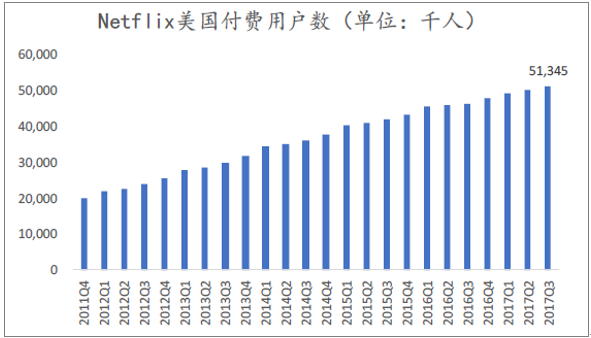

與美國相比,根據預測,2016年美國付費用戶規模約為1.3億,2016年初美國在線視頻獨立用戶數為2.34億,付費滲透率達到57%。與此同時,Netflix截止2017Q3季末的付費用戶數達到5,135萬。

美國網絡視頻獨立用戶數

資料來源:公開資料整理

Netflix在美國付費用戶數

資料來源:公開資料整理

城鎮化率給的啟示:在線視頻付費率有翻倍空間。通過統計數據發現,有線電視滲透率與城鎮化率基本比較匹配,截止2016年底,中國有線電視用戶收視普及率為59.36%,同期中國城鎮化率為57.4%。2012年,美國訂閱有線電視節目戶數占比為86%,同時,美國2011年底城鎮化率為82.4%。

互聯網方面,截止2016年6月30日,美國地區整體滲透率為88.6%。截止2017年3月末,中國擁有7.31億互聯網用戶,滲透率52.7%。

因此,對照國內有線電視滲透率、互聯網滲透率,中國在線視頻付費用戶滲透率將有望達到30-40%。

預計中國在線視頻付費滲透率有望達到30%-40%

- | 中國 | 美國 |

城鎮化率 | 57.4% | 82.4% |

付費有線電視滲透率 | 59.36% | 86% |

互聯網滲透率 | 52.7% | 88.6% |

在線視頻付費滲透率 | 30%-40%(預測) | 57% |

資料來源:公開資料整理

也考慮了國內付費ARPU值的情況,最終認為,當前主流視頻網站的會員定價一方面考慮到了成本因素,另一方面也考慮到了國內有線電視(本質上存在直接競爭關系)的基本收視費定價情況(20-25元)。在當前以付費滲透為主要矛盾的背景下,判斷短期視頻網站大幅提價的概率較小,大概率會通過提高付費滲透率來實現對持續增長投入的覆蓋。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)