一、電影行業投資情況分析

2016-2017年行業供給側逐漸出清,同時帶來估值的下行,市場對于行業相對比較悲觀,但是卻忽視了傳媒行業需求中長期持續增長的事實,從美國過去將近一個世紀的發展歷史來看,除了二戰前后,文娛消費支出在個人消費中的占比處于持續上升通道。

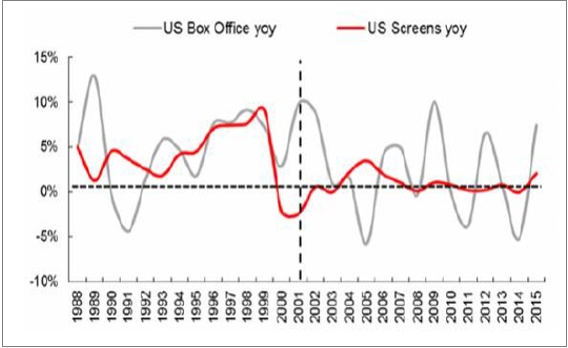

中觀層面,借鑒美國電影產業的歷史發展經驗,銀幕建設與票房收入互為推動力,銀幕建設在中長期為票房提供基礎支撐,票房數據則在短周期中影響銀幕建設的節奏。微觀層面原因在于影院投資公司要通過票房數據判斷此后投資規模,而影院的建設從拿到訂單到成功交付需要一定的時間,形成了銀幕增速在反應速度上的時滯,

中國2006年至今的影院數及票房整體也呈現如此規律。1988年至今美國銀幕數與票房增速

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國電影院線市場分析預測及投資方向研究報告》

2006年至今中國銀幕數與票房增速

資料來源:公開資料整理

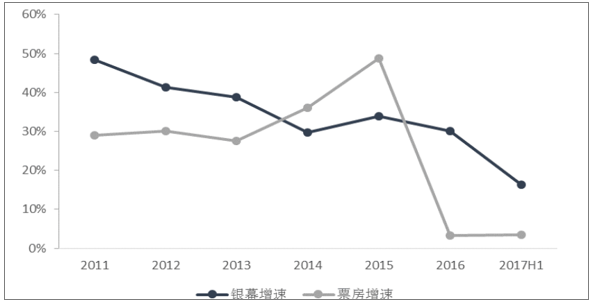

比較票房增速與銀幕增速后可得,渠道下沉對票房增長的驅動正在邊際減弱。

票房增速與銀幕數增速對比

資料來源:公開資料整理

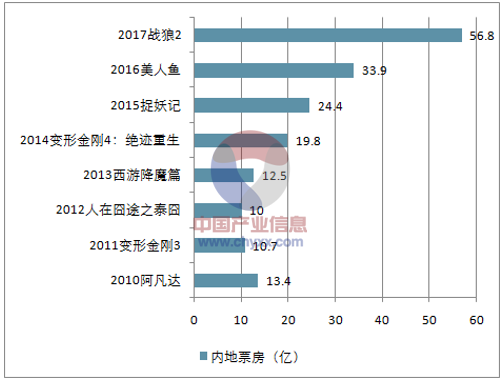

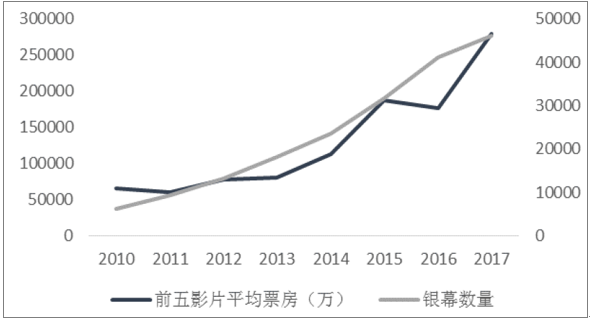

優質內容已成主要驅動力。通過對2010-2017年票房最高影片和前五大票房電影的平均票房的統計,對比銀幕數量的擴張速度,發現頭部影片基本保持同步的增長,優質頭部電影即使在整體票房增速放緩的同時,仍然保持高增速,票房冠軍《捉妖記》、《美人魚》、《戰狼2》分別以24.40億、33.92億、56.79億持續打破票房紀錄。

2010-2017票房最高影片

資料來源:公開資料整理

2010-17銀幕數量和前五大影片平均票房

資料來源:公開資料整理

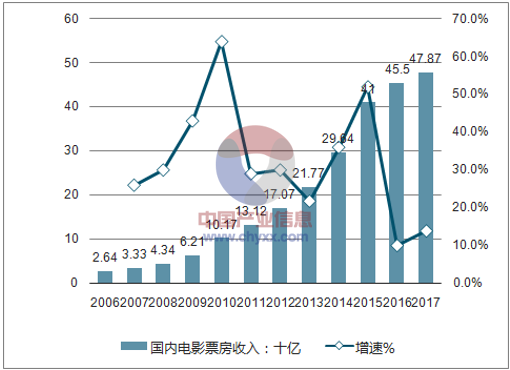

票房市場正處于從舊增量向新增量過渡的階段,短期內票房增速將趨緩,保持10%-20%增速,預計2017年整體票房將達到達525億左右,增速在15%左右,2018年電影票房市場在內容為主要驅動因素下增速保持平穩狀態,增速在10%-20%之間,渠道布局不斷擴張下單片的空間有望進一步打開,優質頭部影片有望達到《戰狼2》票房量級。

國內電影票房收入及增速走勢

資料來源:公開資料整理

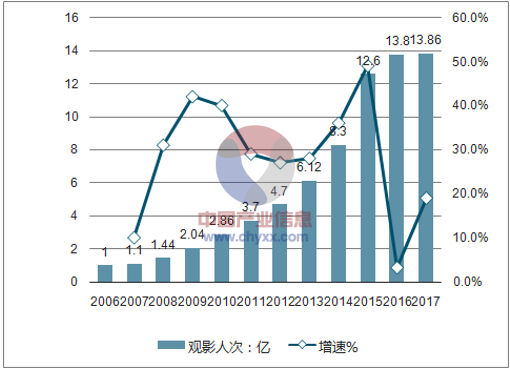

國內電影觀影人次及增速走勢

資料來源:公開資料整理

二、同時預計衍生品有望保持高增速,打開行業空間。

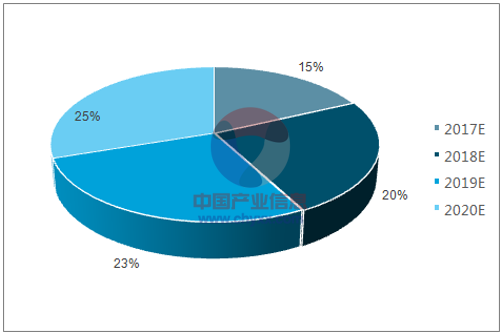

當前衍生品銷售份額占比仍然較低,但已逐漸成為整個電影產業未來發展最有潛力的一環。一方面是目前國內還沒有形成如美國迪士尼等完整的IP 衍生品變現模式,另一方面國內盜版也是比較重要的影響因素之一。隨著產業鏈的完善以及國內政策對于盜版打擊的趨嚴,這一領域的變現有望超過市場的預期,成為電影產業增速最快的細分領域之一。

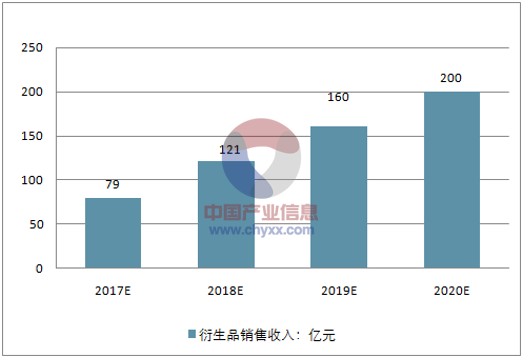

預計在未來三年內衍生品有望占電影票房收入的25%,市場規模有望達到200億左右。

國內衍生品假調份額占比預測

資料來源:公開資料整理

國內衍生品銷售收入測算

資料來源:公開資料整理

國內衍生品市場測算

- | 2017E | 2018E | 2019E | 2020E |

假調份額占比 | 15% | 20% | 23% | 25% |

衍生品銷售收入:億元 | 79 | 121 | 160 | 200 |

票房收入:億元 | 525 | 604 | 695 | 799 |

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電影行業發展模式分析及未來前景規劃報告

《2026-2032年中國電影行業發展模式分析及未來前景規劃報告》共十二章,包含中國電影行業重點企業分析,2026-2032年中國電影行業投資分析,中國電影行業的前景分析預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢