一、當前實行市場調節價、政府指導價航線質量分析

1995 年10 月30 日,《中華人民共和國民用航空法》發布,規定國內航空運輸的運價管理辦法,由國務院民用航空主管部門會同國務院物價主管部門制定,報國務院批準后執行。 此后,國內航空運價經歷了數次改革:政府定價政府制定基準價,上下浮動幅度限制燃油附加費與票價聯動放開兩倉票價取消票價下浮幅度限制基準價提升逐漸增加市場調節價航線數量。并制定目標:到2017 年,民航競爭性環節運輸價格和收費基本放開。到2020 年,市場決定價格機制基本完善,科學、規范、透明的價格監管體系基本建立。

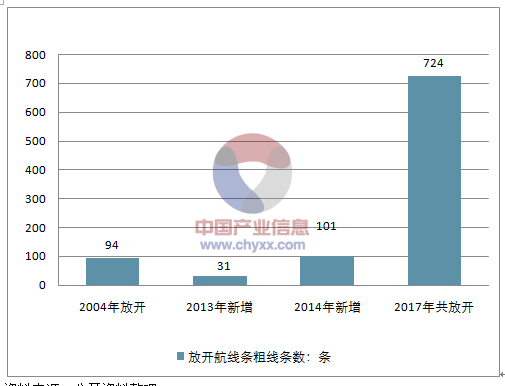

納入市場調節價航線的歷次政策:逐漸放開、頻率加快2004 年3 月,《民航國內航空運輸價格改革方案》是民航首次票價改革,明確國內航空運價以政府指導價為主,票價基準價為每客公里0.75 元,票價上浮幅度不超過25%、下浮幅度不超過45%。并首次明確省、自治區內,及直轄市與相鄰省、自治區、直轄市之間的短途航線,已經與其他替代運輸方式形成競爭的,實行市場調節價,不規定票價浮動幅度。并公布了94 條實行市場調節價的航線。

2013 年10 月,《關于完善民航國內航空旅客運輸價格政策有關問題的通知》提出,對于實行政府指導價的航線,取消價格下浮幅度限制,航空公司可以基準價為基礎,在上浮不超過25%、下浮不限的浮動范圍內自主確定票價水平。并新增了31 條市場調節價的航線。

2014 年11 月,《關于進一步完善民航國內航空運輸價格政策有關問題的通知》調整了實行政府指導價航線的基準票價:普通航線旅客運輸基準票價最高水平 = LOG(150,航線距離×0.6)×航線距離×1.1,高原航線旅客運輸基準票價最高水平 = LOG(150,航線距離×0.6)×航線距離×1.3(本規則所稱高原航線,指起飛或降落機場海拔高度超過2000 米的國內航線)。新增了101 條市場調節價的航線,并明確:每航季上調國內航線旅客運輸基準票價不得超過10 條航線,每條航線每航季基準票價上調幅度不得超過10%。

2016 年10 月,《關于深化民航國內航空旅客運輸票價改革有關問題的通知》進一步擴大市場調節價航線范圍,800 公里以下航線、800 公里以上與高鐵動車組列車形成競爭航線旅客運輸票價交由航空公司依法自主制定。并在2017 年6 月公布了當前實行市場調節價的724 條國內航線。

航線放開的時間以及放開條數

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國航空航天市場競爭現狀及市場前景預測報告》

二、航線分析:724 條市場調節價、1664 條政府指導價航線質量

根據民航預先飛行管理計劃公布的《2017 冬春國內航空公司國內航班正班計劃》可知,2017 冬春航季共有2243 條航線。而已實行市場調節價的724 條航線中(不區分京首都和北南苑、上海浦東和上海虹橋),有579 條航線在2017 冬春實際執行,即有1664 條航線仍實行政府指導價。

1、市場上航線航距情況

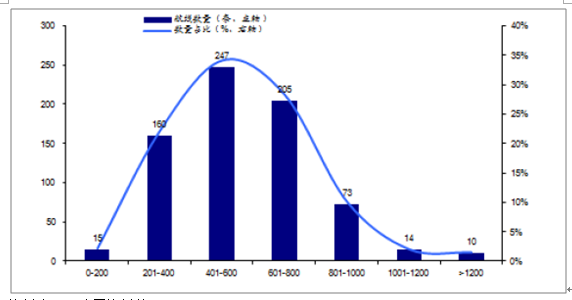

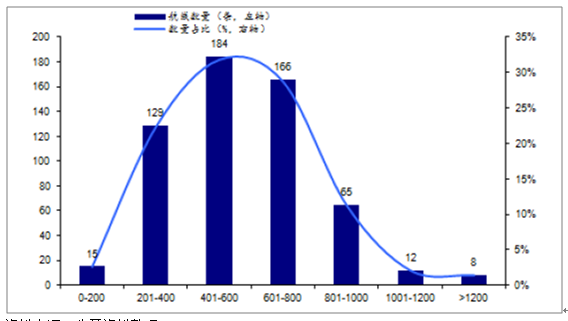

根據梳理,在724 條價格放開的航線中,有627 條航線是在800 公里以下的航線,占比86.6%。航線距離在800-1000 公里的航線數量有73 條,超過1000 公里的航線數量有24 條。而在2017 冬春航季實際執行的579 條價格放開航線中,800 公里以下航線有494 條,占比85.3%,航距在800-1000 公里的航線數量有65 條,1000 公里以上航線數量20 條。

724 條價格放開航線距離分布(公里)

資料來源:公開資料整理

579 條在2017 冬春實際執行航班距離分布(公里)

資料來源:公開資料整理

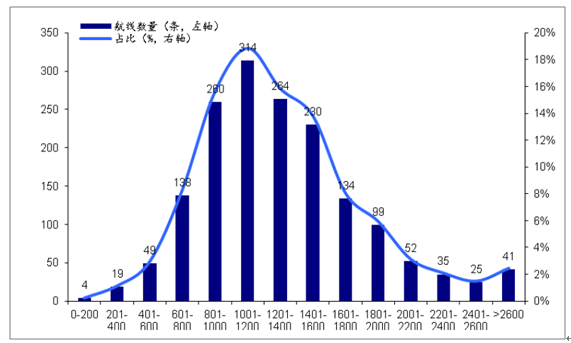

而參考民航2017 冬春航季時刻表,除以上724 條實行市場調節價外,另有1664條航線價格仍實行政府指導價。其中,800 公里以下航段有210 條,占比12.6%;800-2000公里航線有1301 條,占比78.2%;超過2000 公里航線有153 條,占比9.2%。

1664 條實行政府指導價的航距分布(公里)

資料來源:公開資料整理

根據民航局2015 年12 月《關于推進民航運輸價格和收費機制改革的實施意見》所明確的價格市場化時間表:到2017 年,民航競爭性環節運輸價格和收費基本放開;到2020 年,市場決定價格機制基本完善,科學、規范、透明的價格監管體系基本建立。已經明確之后3 年是存量政府指導價航線票價放開的窗口期。

而從上述航線距離分析來看,當前存量2243 條航線中,70.2%的800 公里以下航線價格已經市場化,800 公里以上航段價格市場化比例還較少,僅占比5.5%。未來若持續更新實行市場調節價的國內航線目錄,則新增800 公里以下的航線占比有望減少,800 公里以上的航線占比增加,新實行價格市場化的航線結構將出現明顯優化,有利于航空公司做出更合理的提價安排。

2、航線等級情況分析

眾所周知,航空公司的提價需要綜合考慮多方面因素,最終希望達到的效果是票價提升所帶來的收入大于客座率下降所帶來的損失。所以航空公司在提價的時候會優先考慮旅客價格敏感性低的航線,即優先考慮商務旅客占比高的航線。但在實際測算的時候,無法區分旅客到底是商務旅客還是旅游旅客,所以一般會按照航線等級區分航線質量,如北京首都、上海浦東、廣州白云是業內默認的一線機場。

為了能夠量化航線質量,對機場按照主協調機場1和2016 年旅客吞吐量進行了劃分,由于當前實行市場化調節目錄是“北京-杭州、上海-天津”這樣披露的,即沒有區分北京首都與北京南苑、上海浦東與上海虹橋。故將北京、上海、廣州機場定義為1 類機場,另外17 個主協調機場定義為2 類機場, 除此之外的旅客吞吐量在500 萬人以上的機場定義為3 類機場,500 萬旅客吞吐量以下的機場定義為4 類機場。

整理的各類機場互飛的航線數量情況,可以看出,1)1 類機場互飛航線均未允許實施市場調節價;2)允許實施市場調節價比例最高的是500 萬吞吐量以下的機場互飛;3)主協調機場互飛(1X1、1X2、2X2)允許實施市場調節價的比例為27.4%。各類質量航線數量及占比(單位:條)

航段分類 已實行市場調節價航線數量 實行市場調節價17冬春實際執行的航線數量 政府指導價航線數量 總量(列3+列4) 放開實際執行占總量比例

航段分類 | 已實行市場調節價航線數量 | 實行市場調節價17冬春實際執行的航線數量 | 政府指導價航線數量 | 總量(列3+列4) | 放開實際執行占總量比例 |

1X1 | 0 | 0 | 8 | 8 | 0% |

1X2 | 19 | 19 | 40 | 59 | 32.2% |

1X3 | 20 | 20 | 52 | 72 | 27.8% |

1X4 | 61 | 54 | 208 | 262 | 20.6% |

2X2 | 33 | 32 | 87 | 119 | 26.9% |

2X3 | 68 | 63 | 229 | 292 | 21.6% |

2X4 | 242 | 188 | 567 | 755 | 24.9% |

3X3 | 28 | 25 | 115 | 140 | 17.9% |

3X4 | 173 | 128 | 306 | 434 | 29.5% |

4X4 | 80 | 50 | 52 | 102 | 49.0% |

合計 | 724 | 579 | 1664 | 2243 | - |

資料來源:公開資料整理

對于21 個主協調機場,更進一步看,實行市場調節價的51 條航線(2017 冬春實際執行的)中,有14 條是800 公里以上的航線,占比27.5%;實行政府指導價的135條航線,有131 條是800 公里以上的航線,占比97%;800 公里以上、實行市場調節價的14 條航線僅占21 個主協調機場互飛186 條航線(51+135)的7.5%。

目前實行政府指導價的1X1、1X2 航線全部為800 公里以上航線,并且800 公里以上主協調機場互飛航線實行市場調節價的極少,基本價格均被限制。

21 大主協調機場互飛航線800 公里以上航段占比(單位:條)

航段分類 實行市場調節價17冬春實際執行的航線數量 800公里以上實行市場調節價航線數量 占比 政府指導價航線數量 800公里以上實行政府指導價航線數量 占比 80公里以上價格放開占21大主協調機場互飛航線比例

航段分類 | 實行市場調節價17冬春實際執行的航線數量 | 800公里以上實行市場調節價航線數量 | 占比 | 政府指導價航線數量 | 800公里以上實行政府指導價航線數量 | 占比 | 80公里以上價格放開占21大主協調機場互飛航線比例 |

1X1 | 0 | 0 | 0% | 8 | 8 | 100% | 0% |

1X2 | 19 | 8 | 42.1% | 40 | 40 | 100% | 13.6% |

2X2 | 32 | 6 | 18.8% | 87 | 83 | 95.4% | 5.0% |

合計 | 51 | 14 | 27.5% | 135 | 131 | 97% | 7.5% |

資料來源:公開資料整理

3、航線價格分析

根據2014 年11 月25 日《關于進一步完善民航國內航空運輸價格政策有關問題的通知》,明確國內航線旅客運輸基準票價定價公式為:普通航線旅客運輸基準票價最高水平 = LOG(150,航線距離×0.6)×航線距離×1.1高原航線旅客運輸基準票價最高水平 = LOG(150,航線距離×0.6)×航線距離×1.3(本規則所稱高原航線,指起飛或降落機場海拔高度超過2000 米的國內航線)并規定:航空公司繼續可以基準票價為基礎,在上浮不超過25%、下浮不限的浮動范圍內自主確定票價水平。進一步地,統計了當前所有實行市場調節價航線的航距和全價票,并根據上述公式計算了各條航線的基準價及基準價最大上浮25%后的最高票價,并考察了當前航線的全價票與基準價*25%后的差異。由于航線距離數據與實際數可能存在偏差,因此把“全價票-基準價*25%”后結果大于200 元的確認為上調價格的航線。

2017 冬春航季實際執行的579 條市場調節價航線中,根據對于上調價格的定義(大于200 元),有326 條航線實際上調了全價,占比56.3%。在此范圍內,平均票價為620.3 元,而每條航線平均上調全價票價格555 元,平均價格上浮比例為89.5%。需要強調的是,由于當前在市場調節價目錄中的航線均為800 公里以下航線或800公里以上與高鐵形成競爭的航線。因此,大部分航線雖然航空公司提高了全價票水平,但實際定價過程中,采取了更多折扣的方式,因此,對航空公司的貢獻可能有限。考慮航線品質、資源稀缺性和旅客結構,選取21 個主協調機場互飛、800 公里以上航線進行討論會更有意義,這些航線的提價才會對航空公司的收益產生較大裨益。21 個主協調機場互飛、800 公里以上航線中,實行市場調節價的航線有14 條(1X2共8 條),其中,提價大于200 元的有9 條。這9 條航線中,全部8 條1X2 級別航線均在內。且這14 條航線中,有6 條航線2015 年客運量超過100 萬人次,均在提價大于200 元的范圍內。可以看出,即使在21 個主協調機場互飛航線中,航空公司對于1 類機場飛2 類機場提價的動力和比例均高于2 類機場互飛航線、對于客運量大的航線提價動力要高于客運量小的航線。

21 個主協調機場互飛、800 公里以上航線提價情況

機場航段 | 航段級別 | 航段距離(公里) | 基準價(元) | 基準價上浮25%(元) | 全價票(元) | 上浮比例 | 2015年旅客量(萬人) |

廣州-武漢 | 1X2 | 823 | 730 | 910 | 1940 | 113.2% | 85.8 |

北京-杭州 | 1X2 | 1135 | 960 | 1200 | 2200 | 83.3% | 225.2 |

北京-南京 | 1X2 | 926 | 810 | 1010 | 1850 | 83.2% | 84.8 |

北京-西安 | 1X2 | 942 | 820 | 1030 | 1850 | 79.6% | 228.1 |

深圳-武漢 | 2X2 | 886 | 780 | 980 | 1730 | 76.5% | 61.7 |

上海-天津 | 1X2 | 953 | 830 | 1040 | 1760 | 69.2% | 131.3 |

北京-武漢 | 1X2 | 1087 | 920 | 1150 | 1900 | 65.2% | 136.7 |

上海-長沙 | 1X2 | 874 | 770 | 960 | 1380 | 43.8% | 145.2 |

上海-廈門 | 1X2 | 813 | 720 | 900 | 1260 | 40.0% | 270.9 |

資料來源:公開資料整理

三、核心城市票價市場化的彈性

當前實行市場調節價的724 條航線中能對航空公司產生較高效益的航線不多,且價格已經充分市場化,再從中選擇航線提價收益不高。且根據2014 年11月《關于進一步完善民航國內航空運輸價格政策有關問題的通知》提出的:旅客運輸票價實行市場調節價的國內航線目錄,由民航局商國家發展改革委根據運輸市場競爭狀況每年調整、公布。和2015 年12 月《關于推進民航運輸價格和收費機制改革的實施意見》提出的:到2017 年,民航競爭性環節運輸價格和收費基本放開。到2020 年,市場決定價格機制基本完善,科學、規范、透明的價格監管體系基本建立。之后3 年,實行市場調節價航線目錄有望每年調整公布(今年尚未公布),且到2020 年,基本實現由市場決定價格機制。

1、核心商務線:提價意愿強,但很難做大幅價格上調

對于核心商務線的定義是1 類機場(北京、上海、廣州)互飛航線。由于當前實行的市場調節價目錄中未區分北京首都和北京南苑、上海浦東和上海虹橋,因此,在考慮航線和提價時,亦不做區分。在此之中,可能爭議較大的是北京首都和北京南苑機場,但南苑機場份額較小,如2017 冬春航季北京-上海往返航線一周802班,僅有56 班是從南苑機場起飛或降落,占比僅為7%,對于商務旅客占比較高的京滬航線價格影響有限。

北京、上海、廣州互飛航線、特別是京滬線,是全國最核心也是航空公司最賺錢的航線。當前目錄調整需民航商發改委同意,京滬線等航線調價影響較大,預計短期價格難以市場化。更大的可能性是,隨著未來高鐵提價,京滬等核心航線基準價上升。在此僅對其價格上調做理論探討。

根據2014 年《關于進一步完善民航國內航空運輸價格政策有關問題的通知》中要求:每家航空公司在不超過定價公式測算值范圍內,每航季上調國內航線旅客運輸基準票價不得超過10 條航線,每條航線每航季基準票價上調幅度不得超過10%。考慮到京滬航線附近的北京-杭州、上海-天津均已實行市場調節價,且價格上升幅度較大,假設京滬線僅上升10%對折扣率無影響。而北京到廣州由于距離較遠(標準里程1908公里),可替代出行方式不多,因此亦假設提價10%對折扣率無影響。上海到廣州高鐵最快約7 小時,對航空替代性較弱,因此亦假設提價10%對折扣率無影響。

京滬線附近航線提價情況

機場航段 | 航段級別 | 航段距離(公里) | 基準價(元) | 基準價上浮25%(元) | 全價票(元) | 上浮比例 | 2015年旅客量(萬人) |

北京-杭州 | 1X2 | 1135 | 960 | 1200 | 2200 | 83.3% | 225.2 |

上海-天津 | 1X2 | 953 | 830 | 1040 | 1760 | 69.2% | 131.3 |

資料來源:公開資料整理

假設北上廣互飛航線 納入市場調節價目錄一航季對凈利潤的影響

機場航段 | 北京-上海 | 北京-廣州 | 上海-廣州 |

2015年客運量(萬人) | 745.4 | 436.6 | 453.6 |

當前全價票價格(元) | 1240 | 1910 | 1350 |

假設當前平均折扣率 | 8折 | 7.5折 | 7.5折 |

年價格提升10%后全價票價格(元) | 1360 | 2100 | 1490 |

提價后假設平均折扣率 | 8折 | 7.5折 | 7.5折 |

提價后稅前利潤增量(億元) | 7.2 | 6.2 | 4. |

資料來源:公開資料整理

據此測算對民航局實際納入市場調節價目錄的航線做任何推測。(下同)可以看出,單航季若提價10%后,在假設的折扣率下,按照2015 年客運量計算,京滬、京廣、滬廣三條航線能分別提升稅前利潤7.2、6.2、4.8 億元,三條航線合計能提升18.2 億元稅前利潤。

根據前述分析,當前實行市場調節價的800 公里以上1X2 類航線平均提價幅度是72.7%,若北上廣互飛航線最終提價幅度與之相同,假設票價折扣率增加1 成,則約分別能貢獻37.7、31.1、22.8 億元,三條航線總共能貢獻91.6 億元稅前利潤。

假設北上廣互飛航線 納入市場調節價目錄最終對凈利潤的影響

機場航段 | 北京-上海 | 北京-廣州 | 上海-廣州 |

2015年客運量(萬人) | 745.4 | 436.6 | 453.6 |

當前全價票價格(元) | 1240 | 1910 | 1350 |

假設當前平均折扣率 | 8折 | 7.5折 | 7.5折 |

年價格提升72.7%后全價票價格(元) | 2140 | 3300 | 2330 |

提價后假設平均折扣率 | 7折 | 6.5折 | 6.5折 |

提價后稅前利潤增量(億元) | 37.7 | 31.1 | 22.8 |

資料來源:公開資料整理

按照2017 冬春航季時刻安排表,三大航空公司在北上廣互飛航線中的市場份額如下,假設飛機座位是無差異產品,則根據上文假設及計算,若提價72.7%,則中國國航、東方航空、南方航空分別能增加稅前利潤:23.2、29.3、22.8 億元。(不考慮經濟艙提價后兩倉亦可能提價的情況)

三大航在北上廣互飛航線份額(單位:座)

航空公司 | 北京-上海 | 北京-廣州 | 上海-廣州 | 合計 | ||||

- | 周度座位數量 | 座位數占比 | 周度座位數量 | 座位數占比 | 周度座位數量 | 座位數占比 | 周度座位數量 | 座位數占比 |

中國國航 | 66434 | 32.40% | 38906 | 31.30% | 7098 | 5.50% | 112438 | 24.50% |

東方航空 | 95986 | 46.80% | 9742 | 7.80% | 52252 | 40.40% | 157980 | 34.40% |

南方航空 | 9030 | 4.40% | 52325 | 42.10% | 45920 | 35.50% | 107275 | 23.40% |

所有航司 | 205312 | - | 124367 | - | - | - | 459049 | - |

資料來源:公開資料整理

2、 高品質航線:提價意愿強,市場化可能性大

本文對于高品質航線的定義是北上廣飛其他主協調機場(1X2)的航線。目前,實行政府調節價的1X2 類航線有40 條,不區分北京首都和北京南苑、上海浦東和上海虹橋,則1X2 類航線有29 條,且航距全部大于800 公里。若這些航線被納入市場調節價目錄,則在平均折扣率6.5 折及票價提升10%不影響折扣率的假設下,1 條航線平均能提升稅前利潤2.27 億元。由于民航局規定市場調節價航線每年調整公布,到2020 年,基本實現由市場決定價格機制,未來3 年1X2 類航線有望全部納入市場調節價目錄,則平均每年基本納入10 條。在1X1 類航線價格仍然實行政府調節價的情況下,航空公司優先選擇1X2 類航線調升價格,按前述假設及計算,首次上調10 條1X2 類航線10%價格,平均能帶來22.7 億元稅前利潤。

1X2 類機場互飛、800 公里以上航線提價情況

機場航段航段距離(公里) | 全價票價格(元) | 2015年客運量(萬人) | 價格上調10%后2015 | 年收入(萬元) | 維持原價2015年收入(萬元) | 收入(稅前利潤)增量(億元) |

上海-深圳 | 1211 | 1400 | 485.9 | 48.6 | 44.2 | 4.4 |

北京-成都 | 1697 | 1690 | 479.2 | 57.9 | 52.6 | 5.3 |

北京-深圳 | 1967 | 2080 | 393.5 | 58.5 | 53.2 | 5.3 |

上海-成都 | 1670 | 1760 | 318.9 | 40.1 | 36.5 | 3.6 |

廣州-成都 | 1236 | 1430 | 270.5 | 27.7 | 25.1 | 2.5 |

上海-重慶 | 1537 | 1550 | 249.2 | 27.6 | 25.1 | 2.5 |

北京-昆明 | 2118 | 2550 | 239.0 | 43.6 | 39.6 | 4.0 |

上海-西安 | 1243 | 1390 | 231.8 | 23.0 | 20.9 | 2.1 |

廣州-杭州 | 1056 | 1180 | 224.5 | 18.9 | 17.2 | 1.7 |

北京-重慶 | 1640 | 1640 | 219.8 | 25.8 | 23.4 | 2.3 |

廣州-重慶 | 972 | 1250 | 219.1 | 19.6 | 17.8 | 1.8 |

北京-三亞 | 2543 | 2530 | 190.7 | 34.5 | 31.4 | 3.1 |

上海-昆明 | 1969 | 2340 | 186.5 | 31.2 | 28.4 | 2.8 |

北京-長沙 | 1363 | 1480 | 182.4 | 19.3 | 17.5 | 1.8 |

上海-大連 | 866 | 1130 | 182.0 | 14.7 | 13.4 | 1.3 |

上海-三亞 | 1898 | 1990 | 171.7 | 24.4 | 22.2 | 2.2 |

北京-烏魯木齊 | 2464 | 2630 | 167.4 | 31.5 | 28.6 | 2.9 |

北京-廈門 | 1743 | 1760 | 166.2 | 20.9 | 19.0 | 1.9 |

廣州-南京 | 1121 | 1310 | 155.9 | 14.6 | 13.3 | 1.3 |

廣州-昆明 | 1087 | 1640 | 145.7 | 17.1 | 15.5 | 1.6 |

廣州-西安 | 1315 | 1540 | 145.7 | 16.0 | 14.6 | 1.5 |

北京-海口 | 2310 | 2390 | 124.4 | 21.3 | 19.3 | 1.9 |

北京-福州 | 1586 | 1680 | 108.5 | 13.0 | 11.9 | 1.2 |

上海-烏魯木齊 | 3326 | 3280 | 97.8 | 22.9 | 20.8 | 2.1 |

上海-海口 | 1661 | 1750 | 86.9 | 10.9 | 9.9 | 1.0 |

廣州-天津 | 1816 | 1880 | 81.3 | 10.9 | 9.9 | 1.0 |

廣州-青島 | 1591 | 1830 | 66.9 | 8.8 | 8.0 | 0.8 |

廣州-烏魯木齊 | 3324 | 3410 | 58.7 | 14.3 | 13.0 | 1.3 |

大連-廣州 | 1924 | 2190 | 40.0 | 6.3 | 5.7 | 0.6 |

平均稅前利潤增量(億元) | - | - | - | - | - | 2.27 |

資料來源:公開資料整理

經過對2017 冬春航季國內航班的計算,中國國航、南方航空、東方航空在1X2類航線中座位數占比分別為24.4%、27.3%和22.9%,按照上述計算,若1X2 中10 條航線提價10%,可對中國國航、南方航空、東方航空分別貢獻5.5、6.2、5.2 億元稅前利潤。

1X2 類機場互飛航線份額(單位:座)

航空公司 1X互飛航線 | 1X互飛航線 | 1X2和2X2互飛航線 | 21大主協調機場互飛航線(包括南苑) | |||

周度座位數量 | 座位數占比 | 周度座位數量 | 座位數占比 | 周度座位數量 | 座位數占比 | |

中國國航 | 609665 | 24.40% | 818433 | 22.20% | 930871 | 22.50% |

南方航空 | 682672 | 27.30% | 971124 | 26.30% | 1078399 | 26.00% |

東方航空 | 573364 | 22.90% | 636343 | 17.30% | 794323 | 19.20% |

所有航司 | 2500515 | 3686155 | 4145204 | - | - | - |

資料來源:公開資料整理

3、高鐵提價:航空票價價格中樞有望上移

9 月23 日,鄭州鐵路局召開電視電話會議,宣布京滬高速鐵路股份有限公司原董事長、黨委書記錢銘任中國鐵路鄭州局集團有限公司董事長、黨委書記。這是鐵路局公司化改革啟動后,中鐵總下屬18 個路局(公司)中,首個宣布路局董事長人選的企業。11 月15 日所屬18 個鐵路局均已完成公司制改革工商變更登記。11 月19 日,各地鐵路局正式更名掛牌。市場主體轉換有望促使鐵路客運票價機制改革加速。

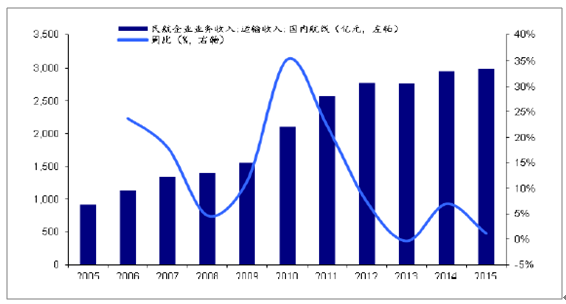

鐵路特別是高鐵出行一直是民航主要競爭出行方式,特別是中短程。鐵路提價將有利于民航客運票價中樞整體上移。2015 年,國內航線民航企業業務收入為2991.3 億元(客運收入占比約為92%),在此基礎上,假設民航國內票價整體提升1%(提升1%僅做敏感性測算,且不考慮客座率下滑影響),則能為全國航企增加27.5 億元稅前利潤。

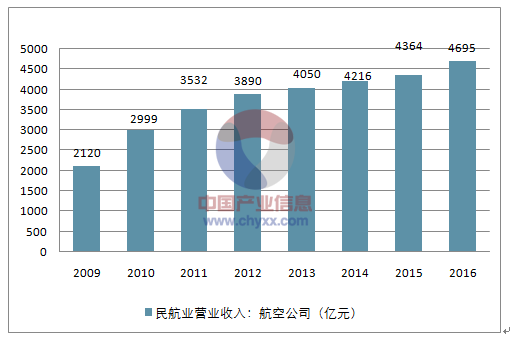

歷年航空公司營收

資料來源:公開資料整理

歷年航空公司凈利潤

資料來源:公開資料整理

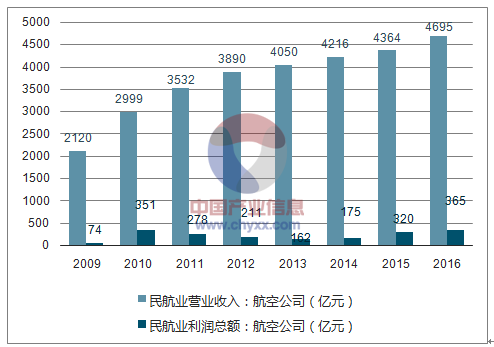

歷年航空公司營收和凈利潤對比

資料來源:公開資料整理

歷年國內航線運輸收入情況

資料來源:公開資料整理

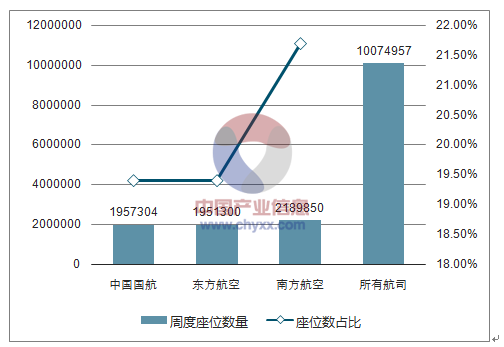

按照2017 冬春航季時刻安排表,所有國內航線中,中國國航、東方航空、南方航空周度座位數占比分別為19.4%、19.4%和21.7%,假設民航總體票價提升1%,并假設所有航司座位均為無差異產品,則中國國航、南方航空、東方航空分別能帶來稅前利潤5.3、5.97、5.3 億元。

所有國內航線份額(單位:座)

資料來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)