1、17 年煤價高位震蕩,四季度均價望達年內高點

經歷了2016 年行業“276 工作日”限產,同時去產能工作持續推進,此前多年積累的行業高庫存已經逐漸去化,行業供需基本面正逐漸趨向于平穩健康方向發展。在此背景下,進入 2017 年后煤炭價格繼續保持高位震蕩,這也基本符合我們年初的整體判斷。 四季度,在動力煤消費旺季及煤焦鋼產業鏈利潤傳導的基礎上,煤炭價格有望維持高位企穩趨勢,四季度均價有望創年內新高。焦炭調價周期則相對 較短 ,四季度均價或難及三季度,但整體上看下半年要好于上半年。

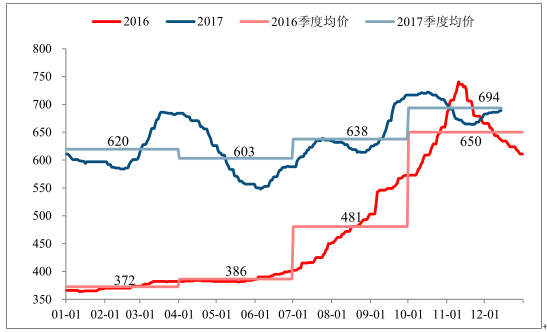

動力煤方面,價格整體維持高位,2017 年初至今基本經歷了三波上漲。第一階段上漲在 2 月中旬至 3 月中旬,價格由 584 元/噸的低點漲到 686 元/噸的高點,區間漲幅 17.5%;第二階段上漲在 6 月初至 7 月底,價格由548 元/噸漲至 639 元/噸,區間漲幅 16.6%;第三階段由 8 月底的 614 元/噸漲至 10 月中旬的 722 元/噸,區間漲幅 17.6%。季度均價方面,繼二季度環比下降 17 元至 603 元/噸的均價背景下,動力煤三季度均價 638 元/噸已超一季度均價水平。目前正值動力煤采暖消費旺季,截至 12 月 14 日四季度均價 694 元/噸繼續創下年內新高。

2016-2017 年動力煤現貨價格走勢(元/)

數據來源:公開資料整理

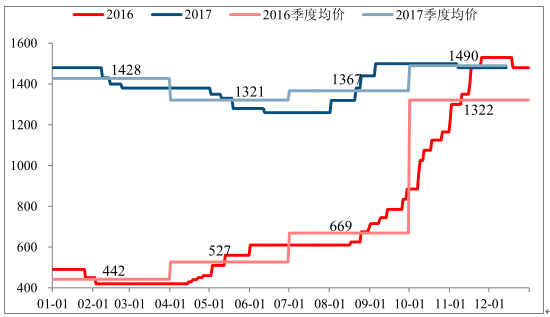

焦煤方面,價格在上半年逐步下探,由年初 1480 元/噸回落至 6 月中旬的 1260 元/噸,跌幅 14.8%。在進入8 月份后逐漸開始反彈,隨著“金九銀十”消費旺季的來臨,到 9 月初價格已回升至 1500 元/噸的年內高點,且至 11 月后逐漸企穩在 1480 元/噸的水平。季度均價方面,二季度均價 1321 元/噸同樣為年內低點,三季度已回升至 1367 元/噸。展望四季度,在采暖季下游鋼廠焦化廠限產背景下,隨著下游鋼鐵企業利潤不斷增厚,煤焦鋼產業鏈利潤傳導及重構將利好上游原材料行業進而對焦煤價格形成拉動,截至 12月 14 日四季度均價 1490 元,亦創下年內新高。

2016-2017 年呂梁主焦煤現貨價格走勢(元/ 噸)

數據來源:公開資料整理

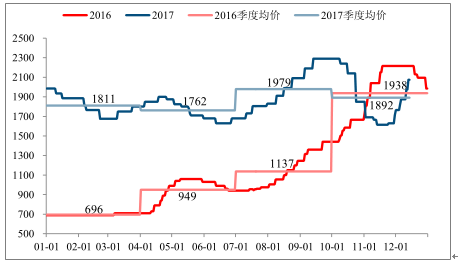

焦化作為煤焦鋼產業鏈的中間環節,一方面同時受到產業鏈下游鋼鐵及上游焦煤的雙重擠壓,另一方面也受到環保限產政策的嚴格限制,其價格敏感度更高調價也更加頻繁。尤其是進入今年下半年以來,焦炭價格頻繁調整,其中 6 月底至 9 月底三個月期間連續 9 輪累計提漲 660 元(由 1630 元/噸提至 2290 元/噸),而從進入10 月份開始便又在一個半月間連續 6 輪累計調低價格 675 元(由 2290 元/噸降至 1615 元/噸),直接覆蓋了三季度的累計漲幅。在 11 月中旬采暖季開啟后,焦炭價格開始底部回升逐漸企穩,短期來看隨著下游鋼鐵企業利潤逐步走高,焦炭新一輪提價周期或將就此開啟,截至 12 月 14 日四季度均價 1892 元/噸略低于去年同期水平。

2016-2017 年唐山二級冶金焦現貨價格走勢(元/ 噸)

數據來源:公開資料整理

2、小煤礦較多,結構仍待優化

在產產能以100-500 萬噸礦井為主,30 萬噸以下礦井數量超過 50%。

首先在產能分布方面, 在產產能多集中在 100-500 萬噸級礦井,其合計產能 14.7 億噸,占在產總產能比重的 43.3%;其后分別是 500 萬噸以上級礦井(產能占比 29.5%)和 30-100 萬噸級礦井(產能占比 21%);占比最小的是 30 萬噸以下的小規模礦井,其合計產能 2.1 億噸,占在產總產能比重的 6.2%。其次從煤礦數量角度來看,30 萬噸產能以下的小煤礦數量超過半數,煤礦生產分散化的現狀依舊凸顯。在4655 個在產礦井中,30 萬噸以下煤礦共 2517 座,占在產礦井總數的 54.1%;30-100 萬噸級礦井共 1284 座(礦井數占比 27.6%)、100-500 萬噸礦井共 754 座(礦井數占比 16.2%);500 萬噸以上的大規模礦井共 100 座,占在產礦井總數的 2.1%。

可以看到, 我國在產礦井數量上面小而散的分布特點,同時產能分布則更 傾向于大規模礦井, 未來仍存較大的產能結構優化空間。

我國煤礦在產產能分布統計

建設規模 | 總產能(億噸) | 產能占比 | 煤礦數(座) | 煤礦數占比 |

30 萬噸以下 | 2.11 | 6.2% | 2517 | 45.1% |

30-100 萬噸 | 7.16 | 21.0% | 1284 | 27.6% |

100-500 萬噸 | 14.74 | 43.2% | 754 | 16.2% |

500 萬噸以上 | 10.06 | 29.5% | 100 | 2.1% |

合計 | 34.08 | 100% | 4655 | 100% |

數據來源:公開資料整理

在建產能方面,其建設類型包括新建、改擴建、技術改造和資源整合等多種方式,因此其建設規模(11 億噸)要大于其新增產能規模(7.8 億噸)。產能分布角度更加傾向規模化,30 萬噸以下在建產能占比僅 4.1%,除此之外“30-100 萬噸”、“500 萬噸以上”和“100-500 萬噸”礦井產能占比分別為 35%、32.3%和 28.6%。

煤礦數量方面,在建產能合計 1228 座礦井中,因涉及部分改擴建和技術改造礦井“30 萬噸以下”的礦井數量仍占據相當規模達到 312 座(煤礦數量占比 25.4%),“30-100 萬噸”級礦井則成為了增量主力,其礦井合計 687 座(礦井數量占比高達 55.9%)。 無論是產能分布還是數量分布,在建產能都更傾向于規模化,“30-100萬噸 ”礦井 成為了增量主力。

我國煤礦在建產能分布統計

建設規模 | 總產能(億噸) | 產能占比 | 煤礦數(座) | 煤礦數占比 |

30 萬噸以下 | 0.45 | 4.1% | 312 | 25.4% |

30-100 萬噸 | 3.85 | 35% | 687 | 55.9% |

100-500 萬噸 | 3.14 | 28.6% | 187 | 15.2% |

500 萬噸以上 | 3.55 | 32.3% | 42 | 3.4% |

合計 | 10.98 | 100% | 1228 | 100% |

數據來源:公開資料整理

截至 2017 年 年 6 月底,在上述 11 億噸在建產能中,已有 3.7 億噸產能正式進入聯合試運轉階段。在已經進入聯合試運轉的礦井中,內蒙和陜西成為了增量大省,其建設規模分別達到 1.46 和 1.32 億噸,單井建設規模分別為 385 萬噸和 142 萬噸。此外像山西、寧夏也有一定規模的在建產能正式進入聯合試運轉,在進入聯合試運轉的 231 座煤礦中,平均單井建設規模達 162 萬噸。

另外,內蒙、陜西新增規模與建設規模接近,說明兩省建成未投產的煤礦絕大部分是新建礦井。山西新增規模約為建設規模的一半,說明山西建成未投產的煤礦絕大部分是技改礦。從這張表上我們也能判斷出未來焦煤、動力煤供給增量,內蒙、陜西、寧夏基本都是動力煤礦,山西約一半是焦煤,因此的 建成未投產的 3.7 億噸中焦煤產能我們判斷可能不足 5000 萬噸,其余絕大部分是動力煤。

3 、2017 年產量低于預期,預計2018 年有效供給約增加1億噸

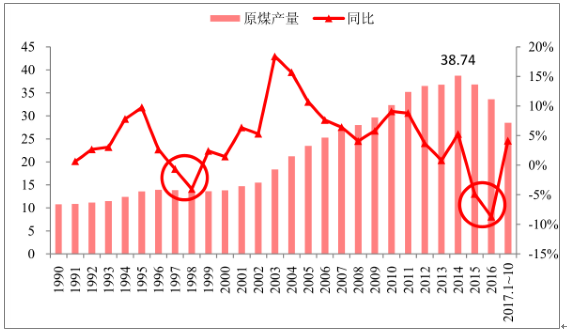

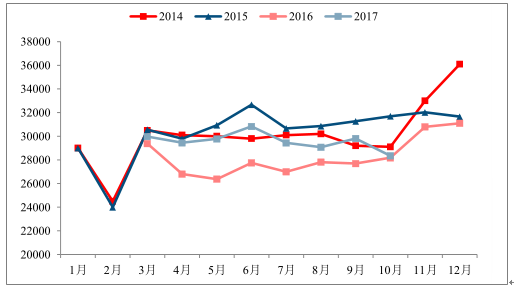

自 1990 年有原煤產量數據統計以來,我國原煤產量整體呈增長趨勢,到 2014 年達到 38.74 億噸的產量高點。歷史總是驚人的相似,這期間共經歷了兩次持續兩年的產量負增長,第一次是 1997、1998 年,首次的產能過剩使得國家出臺“關井壓產”相關措施,煤炭供給得到了一定程度的控制;第二次則是最近的 2015 和 2016年,本輪以供給側改革為導向的政策措施也取得了實質性的效果。 截至2017 年10 月今年累計實現原煤產量 28.53億噸,同比增長 4.1% ;前 11 月原煤產量 31.3 億噸,同比增長 2.7% 。

歷史出現兩次原煤產量連續兩年負增長(億噸)

數據來源:公開資料整理

從月度產量數據來看,受去產能、安檢等因素的影響,除 6 月份外今年其他月份原煤產量始終在 3 億噸以下,未達到充分釋放的產量標準,10 月份受十九大影響單月產量下滑至 2.83 億噸,11 月份回升至 3 億噸水平。從累計產量上來看,前 11 個月公布累計產量 31.36 億噸,同比增長 2.73%,在取消 276 天以及去年四季度政府加快先進產能背景下供給僅同比增長 8300 多萬噸水平。

2014-2017 年月度原煤產量對比(萬噸)

數據來源:公開資料整理

繼 2016 年超額完成 2.5 億噸去產能任務目標后(實際完成 2.9 億噸),2017 年煤炭去產能工作再次取得圓滿成功。 截至 10 月底,據能源局披露 2017 年去產能已經超額完成目標任務量(目標退出 1.5 億噸)。在年初去產能實施方案中,確立了五項基本原則,即 市場化法治化去產能;穩中求進、穩妥有序去產能;以更明確的標準科學精準去產能;依法依規、嚴抓嚴管去產能;遠近結合、統籌兼顧去產能。一方面,我們看到了去產能工作取得出色成績的來之不易;另一方面,我們也應意識到目前煤炭產能過剩的態勢并沒有得到根本改變,去產能工作依然是行業十三五發展的主旋律。

十三五期間我國煤炭行業計劃要完成 8 億噸的去產能任務,在 2016、2017 兩年均超額完成年度去產能目標任務量的基礎上, 2018 年我們預計 政府仍將保持去產能力度不減, 目標任務量將在 1.2-1.5 億噸之 間 ,十三五8 億噸去產能目標有望提前完成。

4、 2018 年進口將小幅回落,預計進口煤量 2-2.5 億噸

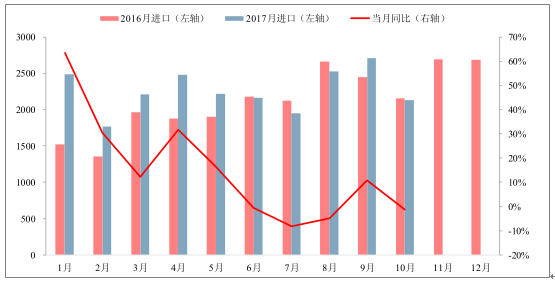

經過 2016 年的去產能和減量化生產后,行業庫存大幅去化,使得煤炭供需基本面越趨緊平衡。作為煤炭供給的外部因素,在國內去產能的大背景下,近兩年進口煤的快速增長也引起了市場的高度重視。根據數據顯示,截至 2017 年 10 月我國今年累計進口煤量 2.26 億噸,同比增長 12.1%,前 11 個月累計進口 2.48 億噸,同比增長 8.5%。進入 2017 年以來煤炭進口量繼續快速增長,也在一定程度上削弱了去產能、減量化生產等帶來的政策效應,加劇了國內煤炭市場的供求矛盾。

近兩年我國月度進口煤量統計(萬噸)

數據來源:公開資料整理

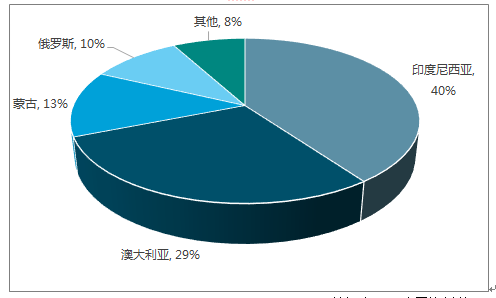

煤種細分方面,各煤種均產生了一定規模的進口,1-10 月我國累計進口褐煤 6806 萬噸(進口占比 30.1%)、其他煙煤 6268 萬噸(進口占比 27.7%)、煉焦煤 5806 萬噸(進口占比 25.7%)、其他煤 2554 萬噸(進口占比 11.3%)、無煙煤 1178 萬噸(進口占比 5.2%);進口國分布方面集中度較高,印尼(9069 萬噸)、澳大利亞(6640 萬噸)、蒙古(2827 萬噸)和俄羅斯(2351 萬噸)依然是我國煤炭進口的主要來源國,上述四個國家累計煤炭進口量達到總進口量占比的 92%。

2017.1-10 月分煤種進口量統計(萬噸)

數據來源:公開資料整理

2017.1-10 月分國別煤炭進口量統計(萬噸)

數據來源:公開資料整理

從進口增速來看,進口累計同比在進入 2017 年后開始見頂回落,一方面來自于國內供給恢復在一定程度上減少了對進口煤的需求,另一方面則來自于限制進口煤的政策監管。

展望 2018 年的進口煤市場,在限制進口煤的政策趨嚴的背景下,進口煤量或有所收縮, 我們預計 2018 年我國進口煤體量將維持在 2-2.5 億噸的水平。

進入 2017 年后進口增速沖高回落(萬噸)

數據來源:公開資料整理

展望 2018 年的煤炭供給端,一方面去產能工作持續進行,十三五整體規劃退出產能 8 億噸,在 2016、2017均超額完成去產能任務的基礎上,2018 年去產能目標大概率將在 1-1.5 億噸之間;另一方面,截至 2017 年中進入聯合試運轉的 3.7 億噸產能,在經歷過前期的試生產后預計也將在明年逐步達產放量。綜上,對于 2018 年的煤炭供給預測,在今年實現小幅增長的基礎上 我們預計明年原煤產量 增加約 1-1.5 億噸規模,預測 2017 年中國原煤產量 34.5 億噸,同比增長 3.2% ,增加 1.07 億噸;2018 年原煤產量在 35.7 億噸 左右,同比增長 3.6% ,增加1.24 億噸。凈進口煤約為 2.3 億噸。

相關報告:智研咨詢發布的《2017-2022年中國煤炭行業運營態勢及發展趨勢研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)