1、人工智能的時代大幕拉開

隨著互聯網的不斷發展,我們已經步入了一個數據爆炸的時代,面對每天產生的海量數據,傳統的數據處理技術和方式日益顯得乏力,互聯網亟需新的數據處理技術和方式,于是人工智能信息處理技術應運而生,成為這一輪科技革命的核心。隨著人工智能算法模型在各個行業不斷地落地應用,人工智能應用場景必將進一步拓展,最終實現賦能全行業。醫療、安防、金融、教育等一眾行業的人工智能初創公司紛紛建立,這必將給許多傳統行業帶來前所未有的變革。正因為如此,不管是業界巨頭還是國家政府,都在紛紛布局人工智能領域,試圖成為人工智能時代的執牛耳者。

人工智能將引領第四次科技革命

數據來源:公開資料整理

當前人工智能產業正在如火如荼的發展,這正是我國實現彎道超車的難得機遇。因此我國人工智能已逐步上升到了國家戰略層面,政府開始多方布局人工智能,積極推動人工智能的產業化應用。與此同時,我國政府高度重視人工智能技術及產業化發展,近幾年持續出臺相關政策宏觀布局人工智能行業,支持人工智能技術及產業化。

2、人工智能熱度滲透到產業鏈各階層

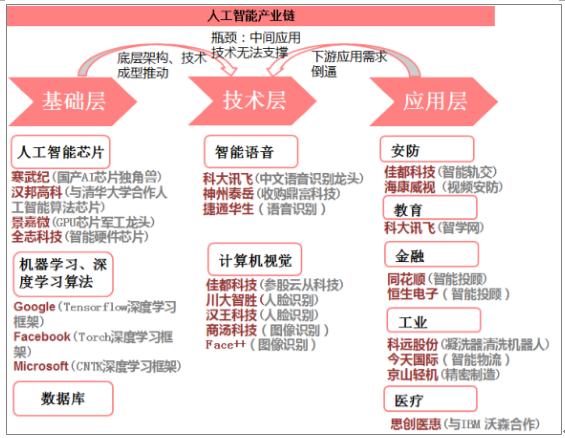

人工智能產業鏈分為基礎層、技術層以及應用層。基礎層為人工智能提供基礎服務,包括人工智能芯片、人工智能訓練算法框架、數據庫等;技術曾包括語音識別、圖像識別、語意理解等;應用層則是具體將人工智能技術應用到各行業(安防、教育、金融、工業、醫療等)。

人工智能產業鏈

數據來源:公開資料整理

3、人工智能專用芯片有望成為下一個爆發點

PC 時代的 X86 架構、移動時代的 ARM 架構的統治地位表明:計算平臺的變遷必然帶來芯片架構的變遷。目前人工智能采用最多的是 GPU 芯片。相比 CPU,GPU 擁有更多的計算單元,適合大規模并行計算。但 GPU存在成本高,效能浪費的問題,業內廠商積極研發高校低成本的人工智能專用芯片,例如 FPGA,它在性能功耗比上面比 GPU 更優,實現了硬件結構的可根據配置需求靈活編程,由于其半定制化的特性較為適用于深度學習訓練階段。

人工智能芯片布局情況

公司 | 人工智能芯片布局詳情 |

Google | 推出 TPU(Tensor Processing Unit),專為機器學習定制,針對 TensorFlow 進行優化。 |

IBM | 2014 年 8 月推出 True North 神經形態計算項目,以神經形態工程學設計了 CMOS 芯片,包含 4096 個硬件核心,每個核心包含 256 個可編程的神經元芯片,擁有超過一百萬的神經元。主要服務軍事行業。 |

高通 | Zeroth 神經形態計算項目,不僅希望可以模仿類似人類的感知,而且還擁有學習生物大腦如何活動的能力。 |

NVIDIA | 2016 年 4 月發布 Tesla P100 GPU,首次設計了專門用于加速人工智能和深度學習的芯片架構 |

Intel | 2015 年收購人工神經網絡算法公司 Saffron,2016 年 8 月收購深度學習算法公司 Nervana。 |

寒武紀 | 在 2014 年研制了全球首個多核深度學習處理器,致力于研發低成本人工智能專用處理器 |

西井科技 | 2016 年 6 月發布 100 億規模神經元人腦仿真模擬器,以及全球首塊可商用 5000 萬類腦“神經元”芯片 |

數據來源:公開資料整理

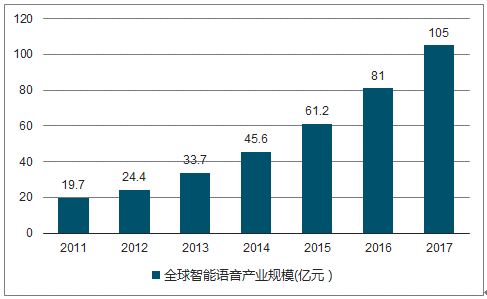

4、智能語音:產業鏈逐漸成形,產業規模大幅提升

語音識別是將語音轉換為文本的技術。語音識別主要步驟為:語音搜集、降噪、特征提取、語音大數據訓練、數據解碼、文本轉換。目前語音識別的技術已普遍較為成熟,準確率可達 95%,未來準確度的進一步提升將會使人們從偶爾使用語音識別技術到普遍通用。

全球智能語音行業在大數據、移動互聯網、云計算等技術的發展推動下,已進入快速應用階段,預計到 2017年,全球智能語音產業規模將達到 95.6 億美元,年復合增長率 31.1%;其中中國智能語音產業規模將達到 101.4億元,年復合增長率達 63.6%,占全球智能語音產業規模的比重將由 2012 年的 5.6%增加到 17.1%。

自然語言關鍵技術持續進步,達到使用門檻

數據來源:公開資料整理

2011- 2017年全球智能語音產業規模

數據來源:公開資料整理

2011- 2017 年中國智能語音產業規模

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國人工智能市場分析預測及市場前景預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)