(一)造紙上游:木漿價格高位持穩,廢紙三季度沖高后回落

木漿價格方面,2016 年 10 月以前一直穩定在 4200 元/噸左右,10 月底開始,由于人民幣貶值、運費上漲等因素影響,木漿價格開始上升,12 月底木漿價格漲至 4952 元/噸,并于 2017 年 2 月達到最高點 5247 元/噸,2017 年 3 月,考慮到國際市場木漿產能投放的因素,木漿價格開始回調;但 8 月之后隨著新增木漿產能國內市場投放不及預期,價格迅速上漲。截至 2017 年 12 月 15 日,木漿的最新價格為 6382.50 元/噸,較上年底的 4952

噸/元累計上調 1430.50 元/噸,漲幅達 28.89%。

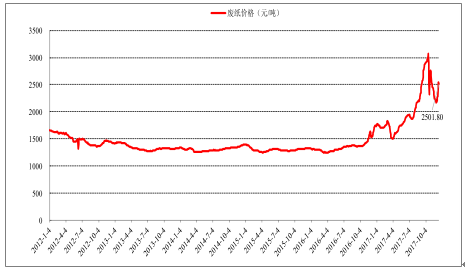

廢紙價格方面,2016 年以來逐步走高,2016 年 12 月 31 日達到 1736.44 元/噸,同比增長 32%。2017 年 3月,廢紙價格沖高之后不斷回落,最低跌至 1303.75 元/噸。Q2 以來,由于外廢進口受到限制,國內廢紙市場供給緊張,價格再次沖高,10 月 17 日達到最高點 3069.34 元/噸,較上年底的 1736.44 元/噸累計上漲 1332.90 元/噸,漲幅達 76.76%,為 2012 年以來最高價格。之后由于下游需求以及香港廢紙到港等多方面影響,廢紙價格快速回調,截至 2017 年 12 月 15 日,廢紙的最新價格為 2501.80 元/噸。

木漿價格走勢

數據來源:公開資料整理

廢紙價格走勢

數據來源:公開資料整理

(二)制成品:木漿系價格 2017H2 沖高,廢紙系價格走高后回調

1 、木漿系:供需穩定,漿價提高帶動文化紙價格上漲

(1 )文化用紙:供需向下,價格高位趨穩

供需上,近年來由于電子網絡的發展,無紙化趨勢持續加深,疊加出口到歐美國家受到反傾銷和反補貼等因素影響,對我國書寫紙、文化紙需求形成一定的沖擊。其中銅版紙產量從 2011 年開始已經連續 5 年下降,2016年在環保限產影響下供需進一步萎縮,銅版紙供給同比下降 12.23%至 610 萬噸,需求同比下降 24.62%至 352.82萬噸。雙膠紙方面,2016 年我國雙膠紙供給同比下降 12.74% 至 928 萬噸,需求同比下降 7.83%至 709.36 萬噸。

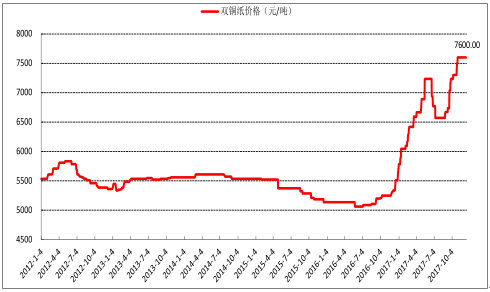

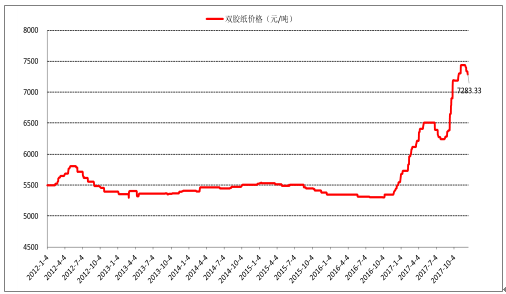

價格上,受三季度紙漿價格大幅拉漲驅動,文化紙價格走高。截至 2017 年 12 月 15 日,銅版紙最新價格為7600 元/噸,較年初上漲 38.18%;雙膠紙最新價格為 7283.33 元/噸,較年初上漲 28.91%。

銅版紙價格走勢

數據來源:公開資料整理

銅版紙供需格局

數據來源:公開資料整理

雙膠紙價格走勢

數據來源:公開資料整理

雙膠紙供需格局

數據來源:公開資料整理

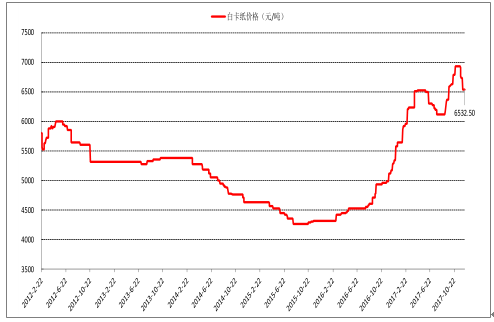

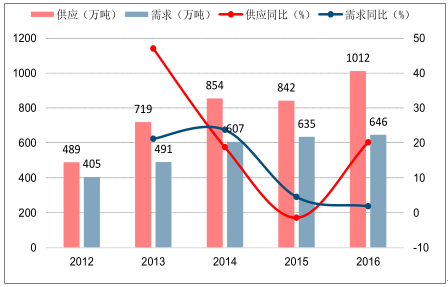

(2 )白卡紙:龍頭擴產,市場集中度進一步提升

供需上,2016 年,隨著晨鳴紙業 120 萬噸白卡產能投放,白卡紙供給已達 1012 萬噸,同比大增 20.19%,需求提高 1.86%至 646.35 萬噸。

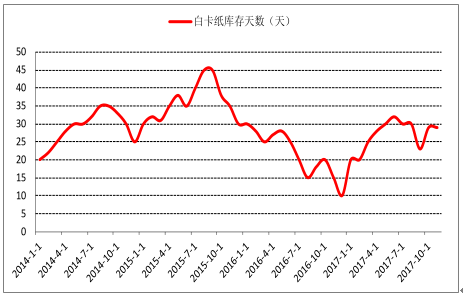

價格上,白卡紙由于行業集中度相對較高,龍頭企業價格控制能力較強,目前白卡紙價格仍然較為強勢,截至 2017 年 12 月 15 日最新價格 6532.50 元/噸,相對年初上漲 17.02%%,相對去年同期上漲 26.35%。后市來看,原材料木漿價格預計趨穩,下游需求目前處于旺季,行業庫存已相對年初的 20 天反彈至 30 天左右,預計后市行業以消化前期庫存為主,價格將回歸穩定。

白卡紙價格走勢

數據來源:公開資料整理

白卡紙供需格局

數據來源:公開資料整理

白卡紙庫存

數據來源:公開資料整理

2 、廢紙系:原材料價格松動,需求淡旺季明顯

包裝用紙:價格隨原材料、需求周期波動

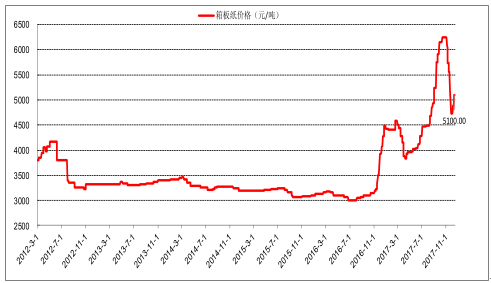

價格上,箱板紙、瓦楞紙走勢基本相同,在經歷年初價格大跌之后,Q2 逐步回暖,進入 Q3 后價格一路走高,10 月底箱板紙價格為 6250 元/噸,較上年末提高 41.51%,瓦楞紙價格為 5725 元/噸,較上年末提高 40.49%。隨后價格受原材料廢紙價格影響開始震蕩下滑。截至 2017 年 12 月 15 日,箱板紙最新價格為 5100 元/噸,瓦楞紙最新價格為 4287.50 元/噸。

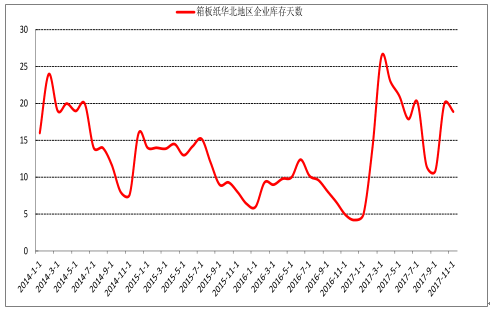

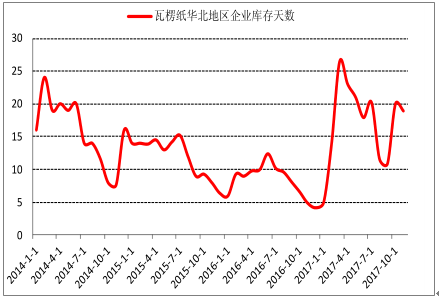

庫存天數上,瓦楞紙、箱板紙庫存走勢一致。在 9 月達到 10.9 天低點后,10 月份由于前期部分透支需求,庫存開始反彈,截至 11 月 30 日最新庫存天數均為 18.9 天,處于庫存中樞水平。

箱板紙價格走勢

數據來源:公開資料整理

箱板紙供需格局

數據來源:公開資料整理

瓦楞紙價格走勢

數據來源:公開資料整理

瓦楞紙供需格局

數據來源:公開資料整理

箱板紙庫存(天)

數據來源:公開資料整理

瓦楞紙庫存(天)

數據來源:公開資料整理

(三)展望后市:廢紙短期回調,但 18 年價格均值提高,木漿回歸平穩

1木漿:新產能投放,木漿價格回歸平穩

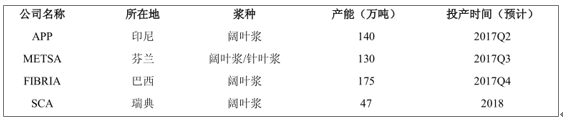

木漿與其他大宗商品相比,價格主要受成本及供需影響。從需求來看,近年來木漿需求增速約為 2%,由于木漿下游主要對接文化用紙,預計需求端將保持穩定。但從供給角度看,2017 年上半年 APP-OKI 漿廠新投產140 萬噸闊葉漿,2017 年下半年將新增芬蘭 130 萬噸、巴西 175 萬噸產能,供給增速大于需求增速,在大規模國際新增木漿產能壓制下,木漿價格上漲空間有限。此外木漿價格已處于近年高位,預計木漿價格上漲概率較小。

全球木漿新增產能(萬噸)

數據來源:公開資料整理

2 、廢紙:下游成品紙銷售疲軟,環保加碼提供價格支撐

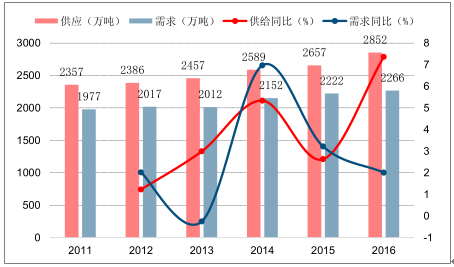

從供給端來看,我國國內廢紙回收制度仍不夠成熟,國外廢紙需求依然較大。我國目前造紙行業所需廢紙原料來源組成中,36%來源于廢紙進口,64%來源于國內回收,2016 年國內廢紙供給約 5000 萬噸,進口廢紙 2850萬噸。2017 年 4 月 19 日,中央全面深化改革領導小組第三十四次會議審議通過了《關于禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》,對我國廢紙進口進行了嚴格限制,供給將進一步縮緊。2017 年,前十一批我國企業共申請進口廢紙 41965.94 萬噸,審核通過 2809.10 萬噸,通過率僅 6.69%。2018 年開始我國將逐步停止洋垃圾進口,美廢 3#停止進口,其他標號廢紙需要提高摻雜廢物標準,預計 2018 年我國廢紙供給格局偏緊,價格將繼續保持高于往年同期的價格水平。

相關報告:智研咨詢發布的《2018-2024年中國造紙行業運營態勢與未來發展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國造紙行業市場調研分析及發展規模預測報告

《2026-2032年中國造紙行業市場調研分析及發展規模預測報告》共十六章,包含2021-2025年中國造紙原料產業運行動態分析,2026-2032年中國造紙產業發展前景分析,2026-2032年中國造紙行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢