當前在國家“三去一補”的大背景之下,城市軌道交通為主打的基礎設施建設受到國家和政府的充分肯定和支持,其 漫長的產業鏈正是解決國家產能等基礎問題的關鍵。同時,對于傳統交通,其系統體系是時變、強非線性、不可測控的,而 新興技術 如物聯網 、大數據和即時通訊技術 的 應用 ,改革 了整個供需端,同時帶動管理模式的改變,簡化原有的交通體系,這就是 智能交通系統的 技術 應用。智慧城市軌道交通的建設是典型后城鎮化行業,當城鎮化率超過 60%,其還能解決大城市交通擁擠的現象,對國家整體運行效率有著顯著作用。

城軌交通市場規模龐大。據《中國城市軌道交通市場發展報告》統計,截至 2017 年6 月底,全國已有 31 個城市開通了 133 條軌道交通并投入運營,合計運營里程達 4400公里,在建線路總規模 5770 公里。全國共 58 個城市獲批建設軌道交通,有 53 個軌交在建城市,里程約 7305.3 公里,其中地鐵占比為 77.6%,預計到 2020 年,中國軌道交通運營里程將達到 7700 公里。

同時, 2013-2016 年,城市軌交投資額從 2165 億元上升至 3847 億元,CAGR 達到21%。我們假設按照年均約 21%的增速,預計到 2020 年,我國城市軌交投資額將達到 6900 億元。

2012-2020 年城市軌交投資額

數據來源:公開資料整理

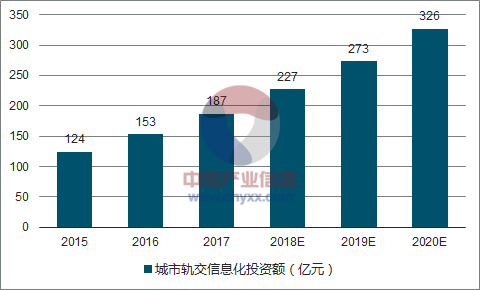

軌交信息化市場空間廣闊。我國“十三五”期間,高鐵和城市軌道交通領域基礎建設持續投入使該領域細分市場保持較快增速。根據報告顯示,我國的軌交信息化市場規模受益于軌交整體投入增長,到 2020 年將達到 326 億元。

城市軌交信息化投資額

數據來源:公開資料整理

軌交建設周期性推動收入兌現,業務具有持續性。由于城市軌道交通建設屬于線性平滑的業務,在開通運營前,地鐵等城市軌道會經歷規劃設計、施工、車輛購臵等環節,需要 4-7 年完工。而一般開工后第三年是智能化機電設備的投資高峰期,由此造成軌道信息化系統落地收入確認的遞延性。受此影響,2016 年智能軌交收入增量不多,增速較去年有明顯下降。

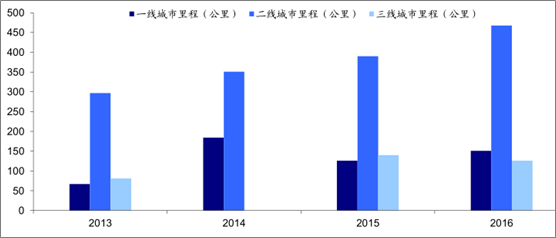

打破區域割據,二線城市成為軌交建設發力點。由于北上廣等一線城市廠商已有相對競爭實力,其他城市的軌交項目通常會向當地具備經驗實力的廠商進行招標,存在區域格局態勢。而近年來,尤其是“十三五”期間,二線城市為主的軌道交通建設規模處于爆發增長階段,割據的格局有望被打破。進入壁壘方面,由于軌交信息化對產品方案、安全性能上要求非常高,導致資質認證周期漫長,時間成本非常高昂,將進一步壓縮存量市場,提高市場集中度, 技術突出、具備大型項目經驗及雄厚總包實力的優質公司更具優勢。

2013-2016 年 一、二、三線城市軌交新增開工線路里程(公里)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國城市軌道交通信息化市場監測及前景預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)