整體上,新能源汽車產業仍處于快速發展期,預計 2017 年全年國內新能源汽車產銷量將在 70 萬輛左右,同比增長約 40%。從技術路線來看,雖然電動汽車和氫燃料汽車均享受補貼優惠,但考慮到技術成熟度、配套基礎設施及國家層面差異化競爭優勢等因素,預計電動化仍將為國內新能源汽車的主流路線;從車型來看,乘用車市場將持續占據新能源汽車市場主導。短期補貼調整會影響產業鏈盈利能力及現金流,但補貼退坡也將加速行業整合,倒逼企業提升鋰電池性能,降低度電成本,長期看有利于新能源汽車產業健康發展。

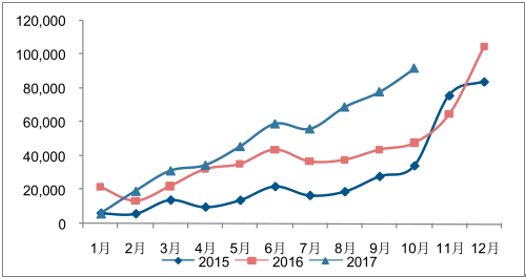

2015-2017 年 10 月新能源汽車月度銷量變化

數據來源:公開資料整理

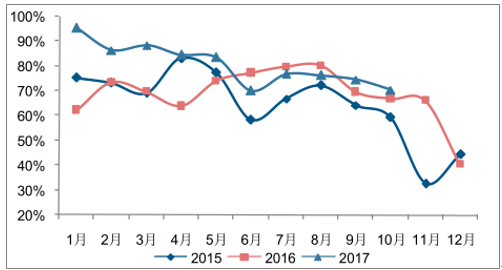

2015-2017 年 10 月新能源乘用車銷量占比變化

數據來源:公開資料整理

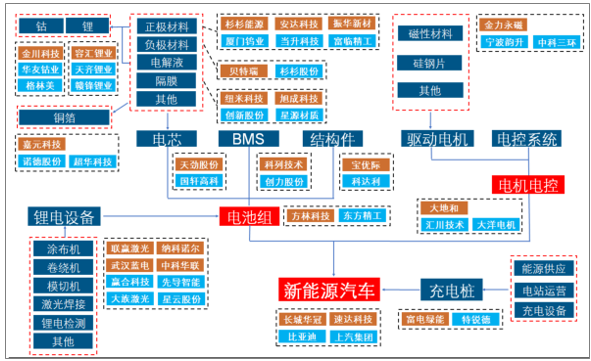

產業鏈維度,上游相對景氣,中游次之,下游景氣度較低,新三板投資機會主要在上游和中游。上游原材料鈷、鋰、銅箔等供需仍有望維持偏緊態勢,產業景氣有望持續。中游方面,三元正極材料、與下游鋰電龍頭深度綁定的鋰電設備企業值得關注,而電機電控受產能整體過剩,產品同質化嚴重,下游低速電動車質量要求低等因素影響,處于整合期,產業快速發展仍需時間。下游整車領域,個別三板企業已取得新能源汽車生產資質,但產品放量仍需時日,與行業對標公司相比,缺乏競爭優勢。

新能源汽車產業鏈及對應的部分三板、A 股公司

數據來源:公開資料整理

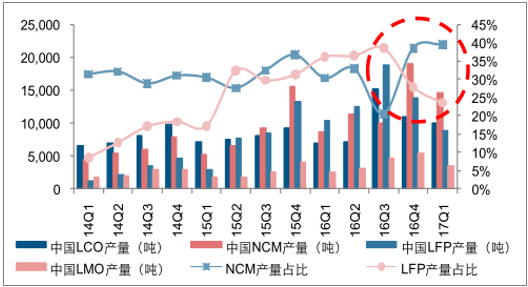

乘用車的持續放量、補貼政策對于汽車動力電池能量密度的要求提升,看好三元材料 。國內動力三元材料已逐步完成從 NCM111 到 NCM523 的過渡,但市場對于 NCM622 與NCM811/NCA 的放量時間仍存在分歧,預計 2018 年國內高鎳動力三元需求將以NCM622 為主,而 NCM811/NCA 的需求或將主要來自海外。考慮到正極材料集中度逐步提升,格局逐漸明朗,高鎳三元技術領先的正極材料企業仍可關注,如貝特瑞、杉杉能源等。

與鋰電池龍頭企業深度綁定的設備企業將持續受益,主要原因在于新能源汽車景氣帶動鋰電池需求持續放量,而產業整合下,落后產能將逐步出清,龍頭企業產線將持續投建,中短期動力電池設備需求有望保持強勁。

三元材料季度產量超越磷酸鐵鋰

2017H1 國內各三元正極材料廠商市占率情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國新能源汽車行業運營態勢及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢