1、新三板融資吸引力提升,交易恢復尚需時日

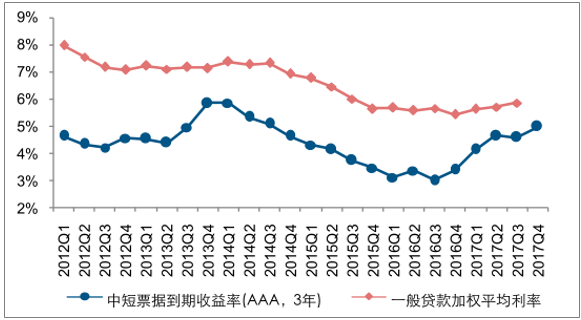

債務融資成本回升、IPO 審核趨嚴和再融資新政、減持新規下,新三板融資便利性優勢凸顯。在經濟增速放緩和金融去杠桿的大背景下,2017 年債券利率持續走高,對于中小企業而言,核心的需求是融資和成長,短期來看,股權融資會減輕企業財務負擔。

2016Q3 以來,IPO 審核趨嚴、過會率大幅下降,疊加證監會 2017 年 2 月發布的再融資新政、2017 年 5 月發布的減持新規,新三板在股權融資方面的便利性相對凸顯。IPO 。 審核節奏對新三板市場影響較大。新三板發展至今,IPO 審核在 2012 年 10 月-2014年 1 月、2015 年 7-11 月兩度暫停,新三板掛牌企業在 2014 年至 2016 上半年急劇增長;2015 年底 IPO 重啟后,新三板企業 IPO 輔導數量增加,2016 下半年 IPO 審核加速,新三板企業摘牌和 IPO 輔導數量快速增加、新增掛牌企業大幅減少;2017 下半年IPO 過會率大幅下降,新三板對中小企業的吸引力隨之提升。

我國企業債券和一般貸款的融資成本情況

數據來源:公開資料整理

我國IPO過會數量、過會率和新三板掛牌數量的情況

數據來源:公開資料整理

我國社會融資結構的情況

數據來源:公開資料整理

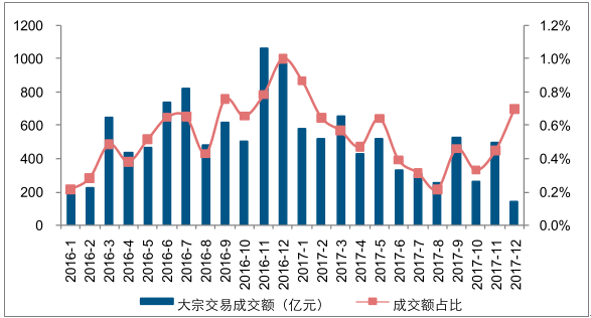

交易層面有望隨政策推進而改善,但是恢復到較高水平尚需時日。新三板二級市場的流動性問題是目前市場最突出的問題,而流動性問題與交易制度改革、深化分層、“三類股東”問題密切相關。從近期股轉和證監會領導的密集公開發言來看,以深化分層為核心的差異化制度供給將穩步推進,尤其在股權分散方面或將有所突破,同時非連續集合競價與盤后大宗交易值得期待,交易制度也將更加完善,股權更分散和交易制度完善將有效帶動交易活躍度的提升。此外,“三類股東”作為擬 IPO 企業股東的適格性問題的解決,將解除企業分散股權、提高交易活躍度的后顧之憂。但是,從公募專戶和私募新三板產品的成立時間來看,大部分老產品面臨到期問題,在缺乏增量資金的情況下,二級市場仍將承壓,交易恢復到較高水平尚需時日。

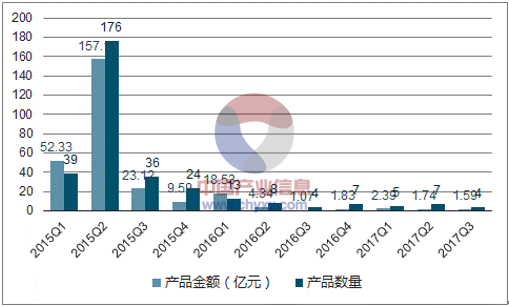

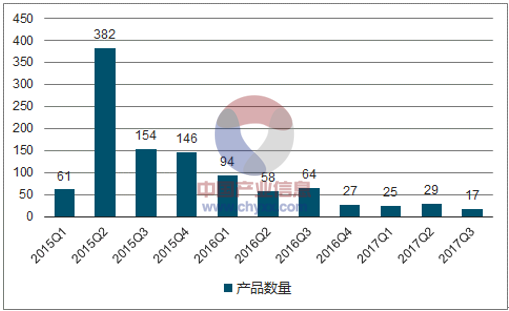

具體來看,公募基金專戶的新三板產品方面,85%的在 2015 年成立,特別是 67%的在2015 上半年成立,91%的產品期限低于 3 年,私募新三板產品成立時間和期限與公募專戶產品類似,2018 上半年是產品到期高峰,對二級市場的恢復形成短期壓制。

2015-2017Q3公募專戶新成立新三板基金的情況

數據來源:公開資料整理

2015-2017Q3私募新成立新三板產品的情況

數據來源:公開資料整理

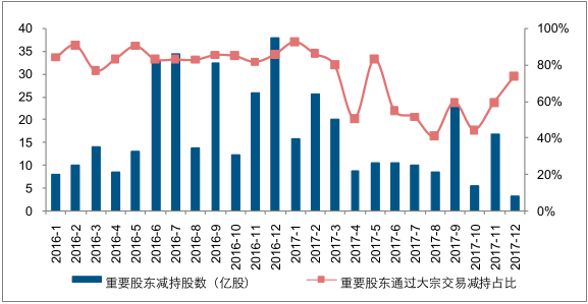

A股大宗交易占總成交額的比重

數據來源:公開資料整理

A股重要股東通過大宗交易進行減持的占比

數據來源:公開資料整理

2財務規范性提升,成長性優勢將逐步凸顯

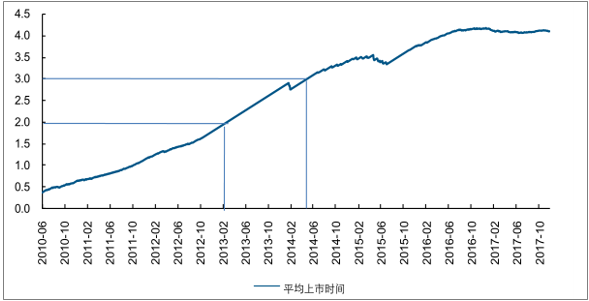

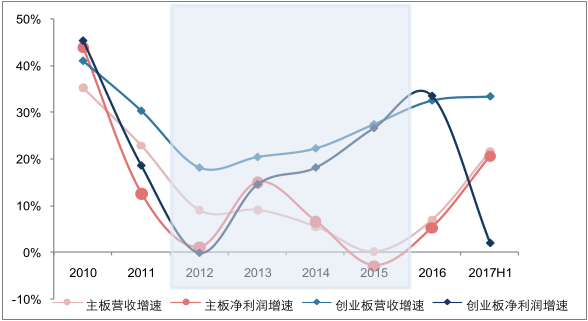

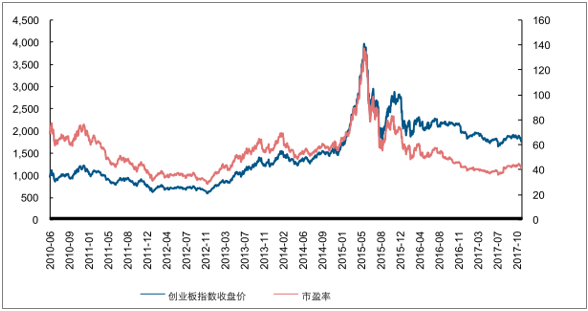

企業普遍在上市經歷一段時間的監管后,財務和公司治理的規范性整體提升。對于中小企業而言,經歷規范之后的成長性才能得到市場資金的持續認可。參考創業板的發展歷程,在 2012 年之前企業平均上市時間不滿 2 年,上市后企業在規范的過程中業績增速下滑,從而加速了板塊市盈率與指數的下跌,公募機構整體配置比例偏低;2013 年初,企業平均上市時間超過 2 年,經歷規范后業績增速開始反彈,成長性優勢逐步凸顯,資產的性價比較高,機構重倉比例大幅提升,市盈率和指數均開始反彈。

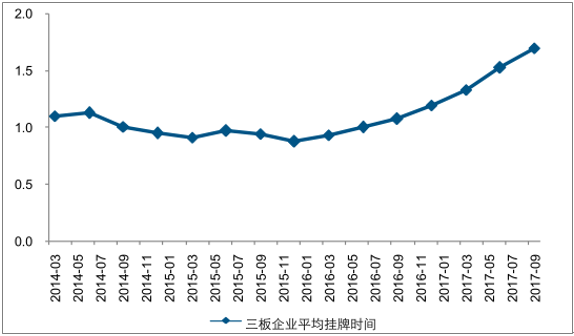

截至目前,新三板企業平均掛牌時間不足 2 年,股轉系統在 2016 下半年開始在企業信披、募集資金管理和財務等方面加強監管,企業整體規范性在不斷提升,業績表現有所下滑,經歷與創業板類似的市盈率和指數雙下滑。我們認為,在經歷規范之后,新三板優質中小企業的成長性優勢也將逐步凸顯,資產的性價比提升,對于資金的吸引力也將提升。

創業板企業平均上市時間(年)

數據來源:公開資料整理

創業板與主板的營業收入、凈利潤的增速情況

數據來源:公開資料整理

創業板指數和市盈率情況

數據來源:公開資料整理

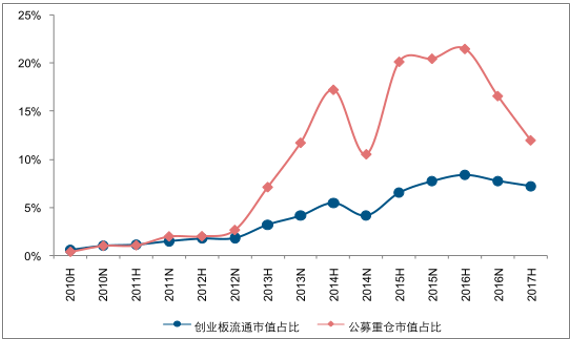

創業板流通市值占 A 股比例和公募重倉中創業板公司的市值占比

數據來源:公開資料整理

新三板企業平均掛牌時間(年)

數據來源:公開資料整理

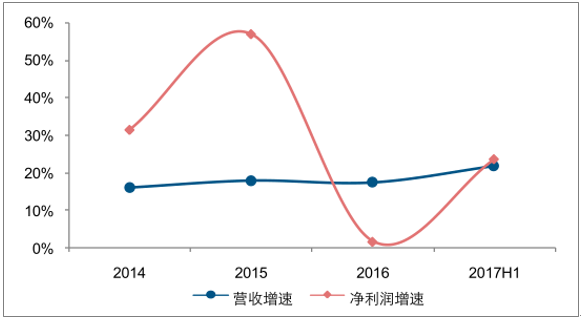

新三板營業收入、凈利潤的增速情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國新三板市場研究及投資戰略咨詢報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)