(1)利率快速上行基本結束

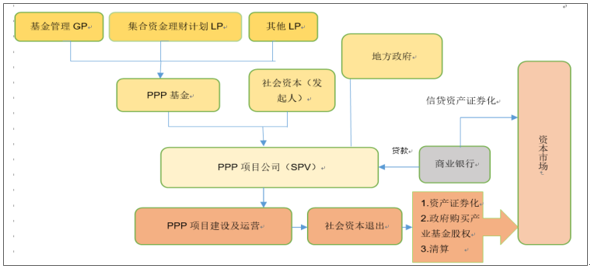

PPP模式圖

數據來源:公開資料整理

2015年是環保行業PPP元年。在PPP政策不斷健全完善的大背景下,PPP模式嘗試性在環保行業內部推廣,一些敢為天下先的環保公司率先嘗試了PPP模式去獲取市政環保項目訂單,很快市政環保行業傳統上基于技術積累、工程業績、運營經驗、投融資平臺、政府關系等諸多要素共同構建起的競爭壁壘在PPP模式面前不再有效,傳統的商業格局被迅速打破,基于 PPP 的投融資模式成為了環保公司獲取的訂單的關鍵。一些傳統上競爭優勢并不顯著的環保公司借助PPP模式迅速獲得了與其收入、資產規模不匹配的大額訂單,主業為煤化工水處理的萬邦達簽訂了總額100.4億的 PPP 項目合同,主業為鍋爐的徐州燃控科技(現更名為科融環境)簽訂了 76.29 億元的 PPP 項目,這在以前沒有 PPP 的時代里是根本無法想象的!這一年PPP1.0行情股價上漲的核心驅動因素是訂單收入比。

2016 年PPP模式開始跨行業拓展,資產負債表風險外部化帶來估值提升。2016年政策層面將PPP作為穩增長的重要抓手,發改委和財政部共同推動 PPP 模式在整個基礎設施建設領域全面深入落實。不僅僅局限于市政環保板塊自身,觀察到建筑工程、生態園林、軌道交通、電網投資,甚至醫院和學校建設等諸多領域 PPP 模式都得到了推廣。不僅如此,由于上市公司天然具備增量股權融資成本低、存量股權可質押進行融資、訂單業績釋放與股價存在正反饋以及未來潛在的資產證券化可能性等優勢,使得 PPP 模式的推廣在上市公司層面得到了更為積極的響應。16 年的 PPP 行情更多表現在建筑園林等板塊,股價上漲的核心邏輯是資產負債表風險外部化后帶來的估值提升。

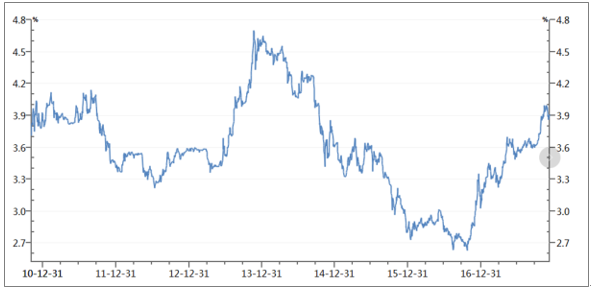

2017年利率快速 上行,PPP 模式最難受的一年。我們的理解,PPP 模式本質上是一種在更大的維度和空間上放杠桿的投融資模式,語境上是‚中性詞而不是‚褒義詞。PPP 的推廣固然引入了民營資本,短期拜托了資產負債表限制,進一步放大了基礎設施建設的投資融資能力。但是將資產負債表風險外部化本質上并沒有消除了這個風險,16 年種下的這個隱患在 17 年集中體現出來。一方面,17 年全年出現了利率的快速上行,利率的快速上行對PPP 這個投融資體系形成了極大的傷害,來分蛋糕的人變多了,但是可分的蛋糕卻隨著利率快速上行而變小了;另一方面,17 年經濟需求超預期的好,在宏觀調控明確新常態穩增長的大環境下,我們不得不承認,受政策影響較大的基建投資和總需求的其余部分之間存在明顯的‚蹺蹺板效應。

2015 年以來發電量數據

數據來源:公開資料整理

十年期國債收益率

數據來源:公開資料整理

利率快速上行過程在 17 年已經完成。我們認為利率上行最快速的過程在 17 年已經基本完成,這是我們傾向于在 18 年對 PPP 的看法更為樂觀的核心原因。更為重要的是,盡管利率利率仍有進一步上行的可能性,但是在目前時點利率的進一步上行將很有可能對總需求產生負面影響,PPP 的政策環境將因‚蹺蹺板‚的一頭下沉而變得友好。無論是利率進一步緩慢上行最終拖累經濟下行,還是利率維持目前水平,我們都認為對于估值合理,PEG大幅小于 1的優質民營 PPP 公司,是可以接受的宏觀環境。

(2)供給側改革后國企盈利復蘇,地方財政改善

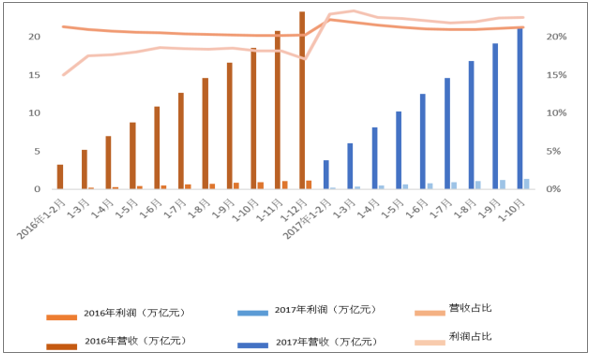

規模以上工業企業盈利大幅好轉。從下圖我們可以看出,自從進入 2017 年,我國規模以上工業企業營收增速有了極大的提高,1-2 月累計值同比增速達到 31.5%,隨后直到 10 月,一直保持在 20%的增速以上,大幅高于 2016 年 10%以下的平均增速。2017 年 1-10 月規模以上工業企業累計實現營收 100.1 萬億元,相比 2016 年 1-10 月的 92.1 萬億元,同比增長23.3%。利潤的增長與營收趨勢一致,2017 年前 10 個月的增速平均在 12%以上,也是大幅高于2016年5%以下的增速。2017年1-10月規模以上工業企業累計實現利潤6.25萬億元,相比 2016 年 1-10 月的 5.26 萬億元,同比增長 12.4%。

2016 年1月-2017 年10 月規模以上工業企業財務指標(累計值)

數據來源:公開資料整理

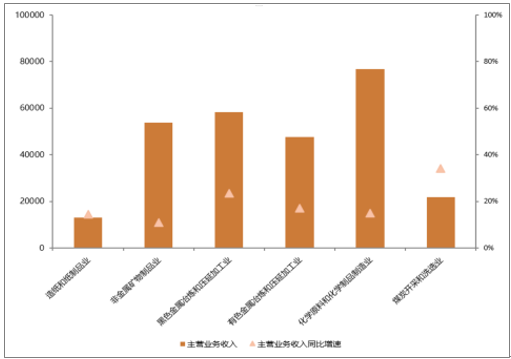

供給側改革是規模以上工業企業盈利好轉的主要原因 。供給側改革通過對產能過剩行業去產能,繼而推高產品價格的方式,帶來規模以上工業企業盈利好轉。2017 年 1-10 月份,全國規模以上工業企業實現利潤總額 62450.8 億元,同比增長 23.3%,增速比 1-9 月份加快 0.5 個百分點。其中, 煤炭開采與洗選業、 造紙和紙業品業、非金屬礦物制品業、黑色金屬冶煉和壓延加工業、有色金屬冶煉和壓延加工業、化學原料和化學制品制造業分別實現利潤總額 2506.3、 、849、 、3719.5、 、2737.3、 、1738.9、 、5096.4 億元,分別同增加 628.8% 、44.5% 、23.2% 、162.2% 、44.1% 、37.9% 。

2017 年1-10 月六大行業主營業務收入(億元)及同比增速

數據來源:公開資料整理

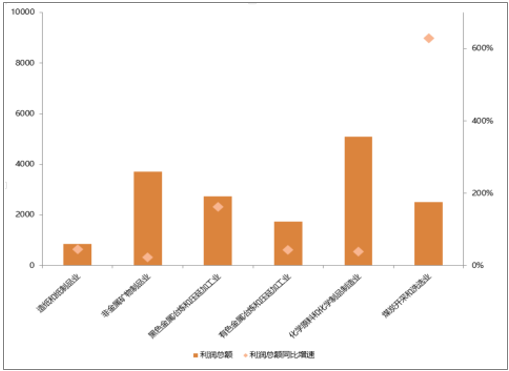

2017 年1-10 月六大行業利潤總額(億元)及同比增速

數據來源:公開資料整理

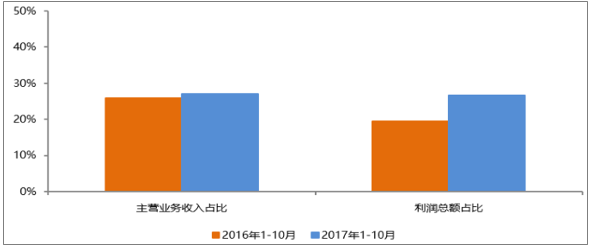

2017 年 1-10 月,六大行業的主營業務收入、利潤總額對全國規模以上工業企業的貢獻度分別達到 27.12%、26.66%。對比 2016 年 1-10 月份,這五大行業的主營業務收入、利潤總額對全國規模以上工業企業的貢獻度分別提高了 1.18 個百分點、7.12 百分點。

六大行業的主營業務收入、利潤總額貢獻度

數據來源:公開資料整理

工業國有企業利潤增速轉負為正,貢獻利潤占比增加4% 。作為工業企業的重要構成部分,相比2016 年營收、利潤增速的萎靡不振,工業國有控股企業在 2017 年明顯受益于供給側改革。工業國有控股企業2017 年前 10 月營收同比平均增速在 16%以上,利潤同比平均增速更是達到了 44%以上,大幅高于 2016 年的負增速。

2016-2017年10月工業國有控股企業盈利增速

數據來源:公開資料整理

從2017 年 1-10 月,工業國有控股企業實現營收 21.28 萬億元,同比增長 16%,占全國規模以上工業企業營收的 21.26%;實現利潤 1.41 萬億元,同比增長 48.7%,占全國規模以上工業企業營收的 22.57%,比去年同期提高了 4 個百分點。

2016-2017年 10 月工業國有控股企業的財務指標

數據來源:公開資料整理

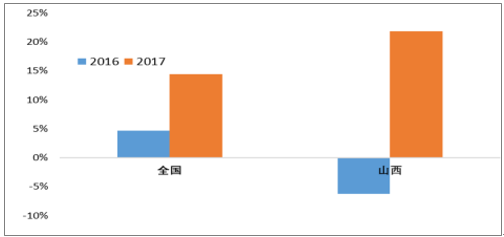

作為資源大省,受益于供給側改革,山西省工業企業盈利增加,財政收入增加,帶動 GDP增長。新動能持續快速成長,山西省經濟形勢由‚疲轉‚興。今年 1-10 月份,山西GDP 同比增長 16.93%,明顯高出全國的 11.34%。并且相較于 2016 年的情況,2017 年 1-10月山西省一般公共預算收入完成 1595.8 億元,同比增長 21.9%,遠超同期全國 9.2%的增速,財政收入狀況大幅改善。其中,2017 年 1-10 月稅收收入完成 1236.5 億元,比上年增長41.5%,高于全國的 11.9%。

2016和2017年1-10月份一般公共預算收入增速對比

數據來源:公開資料整理

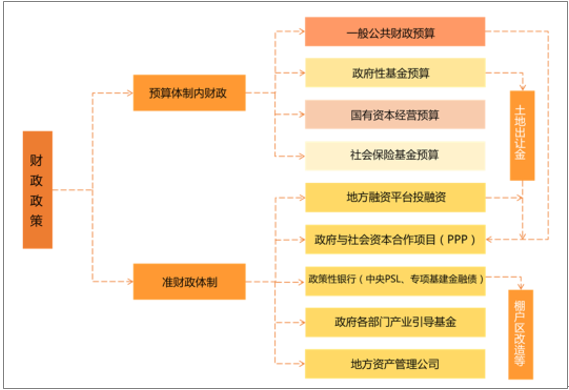

地方財政收入改善,利好PPP項目推進。從資金籌措渠道看,我國財政政策基本上可以分為預算體制內財政和準財政兩大部分,一般公共財政預算是 PPP 投資資金的重要來源。隨著全國供給側改革帶來工業企業,特別是工業國有企業盈利改善,推動各地方財政收入大幅增加,對于地方政府來說,推進 PPP 的壓力減輕,能夠拿出錢來做 PPP 項目,政府付費的違約風險降低,未來的建設、運營現金流都將有所改善,加大社會資本進入的動力,提高 PPP 項目落地率。

我國財政架構

數據來源:公開資料整理

(2) PPP 項目得到進一步規范,入庫項目盈利性得到改善

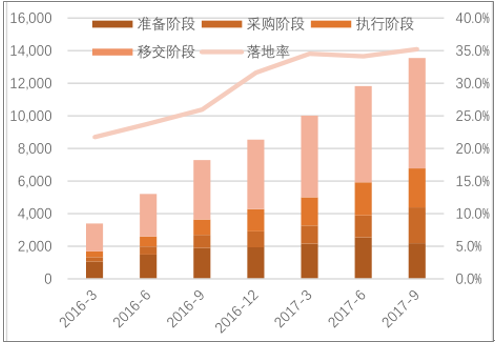

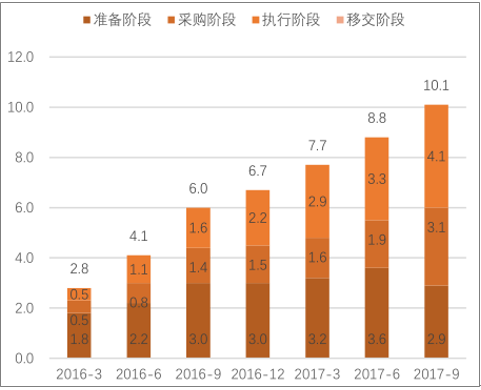

自2016 年3月以來, 管理庫項目總體落地率呈增長趨勢。PPP 項目落地率不斷提高。從PPP 管理庫項目的情況來看,自 2016 年一季度末至 2017 年 9 月末,平均每季度增長項目847 個、投資額 1.2 萬億元,PPP 項目需求持續加大。截至 2017 年 9 月末,落地項目 2,388個、投資額 40,923 億元,環比增加 367 個、7,958 億元,增幅分別為 18.2%和 24.1%;比去年末增加 1,037 個、18,588 億元,增幅分別為 76.8%和 83.2%;同比增加 1,442 個、25,291億元,增幅分別為 152.4%和 161.8%。9 月末落地率為 35.2%,環比提高 1.1 個分點,比去年末提高 3.6 個百分點,同比提高 9.2 個百分點。

管理庫項目數季度變化趨勢(個)

數據來源:公開資料整理

管理庫項目投資額季度變化趨勢(萬億元)

數據來源:公開資料整理

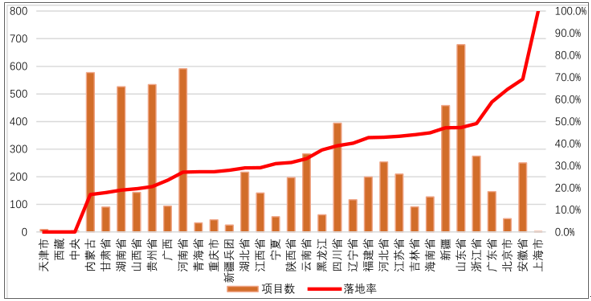

山東、河南、內蒙古管理庫項目數居前三位,的 合計占同口徑全國總數的 27.2% 。按地區統計,山東 679 個管理庫項目已落地,居全國第一。其后,河南、內蒙古、貴州、湖南等 4省的管理庫項目落地數均在 500-600 個之間,分別為河南 591 個、內蒙古 577 個、貴州534 個、湖南 526 個;四川和新建分別為 493 個和 354 個;其他地方均在 300 個以下。 湖南、貴州、云南投資額居前三位,分別為 8,160 億元、7,742 億元、7,468 億元,合計占同口徑全國總投資的 23.1%。

9月末管理庫中各地區項目數分布情況(個)及落地情況

數據來源:公開資料整理

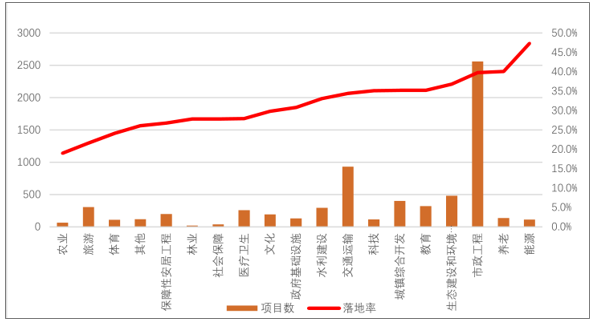

各行業落地率有分化,市政工程類落地項目繼續領跑。落地示范項目數前三位是市政工程、交通運輸、生態建設和環境保護,分別為 2,561 個、931 個和 481 個,合計占同口徑全國總數的 58.6%。市政工程、交通運輸、城鎮綜合開發項目投資額居前三位,分別為 31,983億元、30,306 億元和 10,759 億元,合計占同口徑全國總投資額的 72.2%。市政工程類 PPP項目無論是項目數量還是項目金額都居前列,是 PPP 項目建設的重頭戲,而生態環保及公用事業類項目是市政工程項目的重要構成部分。截至 9 月末,市政工程的二級行業中,落地項目數前三位是污水處理、市政道路和垃圾處理;環保類項目未來現金流相對穩定、商業模式成熟,隨著 PPP 項目資產證券化的實行,我們預計有著穩定運營現金流的生態環保及公用事業類項目未來落地率有進一步提升空間,傳導到環保企業,表現出來的則是訂單持續落地,業績維持高增長態勢。

9月末管理庫中各行業項目數(個)及落地率分布

數據來源:公開資料整理

可行性缺口補助類項目投資額占比超 50%。管理庫中的項目及其投資額包括三種回報機制。其中,使用者付費類項目 1,384 個,投資 1.6 萬億元,分別占管理庫的 20.4%和 16.3%;可行性缺口補助類項目 2,715 個,投資 5.5 萬億元,分別占管理庫的 40.1%和 54.3%;政府付費類項目 2,679 個,投資 3.0 萬億元,分別占管理庫的 39.5%和 29.4%。自去年同期以來,使用者付費類項目的比重呈逐季度小幅下降趨勢,可行性缺口補助類和政府付費類項目的比重變化趨勢則相反。

管理庫項目數按回報機制占比統計對比

數據來源:公開資料整理

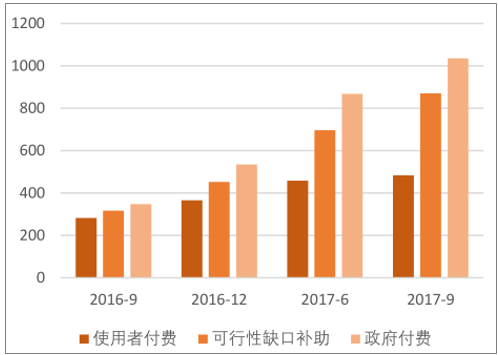

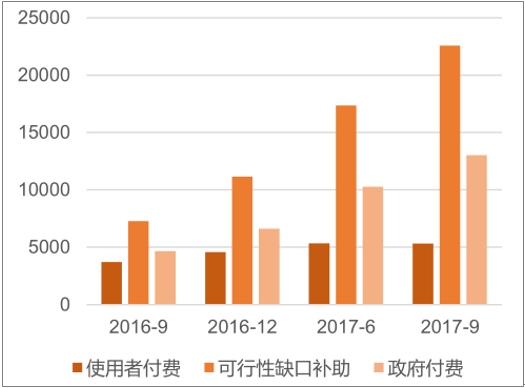

政府付費類項目落地數近半。使用者付費類、可行性缺口補助類和政府付費類項目落地數分別為 483 個、870 個、1,035 個,占比為 20.2%、36.4%、43.4%; 可行性 缺口補助類項目投資額最高,為 22,578 億元,占總投資的 55.2%。而后,政府付費類項目投資額為 13,027億元,占比 31.8%;使用者付費類投資僅為 5,319 億元,占總投資額的 13.0%。

9月末落地項目數回報機制結構分析 (個)

數據來源:公開資料整理

9月末落地項目投資額回報機制結構分析(億元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國環保產業競爭態勢及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國環保行業市場全景評估及發展策略分析報告

《2026-2032年中國環保行業市場全景評估及發展策略分析報告》共十五章,包含環保產業重點招商目標企業分析,環保產業投融資及BOT模式分析,2026-2032年中國環保產業前景趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國環保行業政策、產業鏈、投資規模、營業收入、競爭格局及發展趨勢研判:產業規模不斷擴大,行業進入存量優化的轉型的時期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)