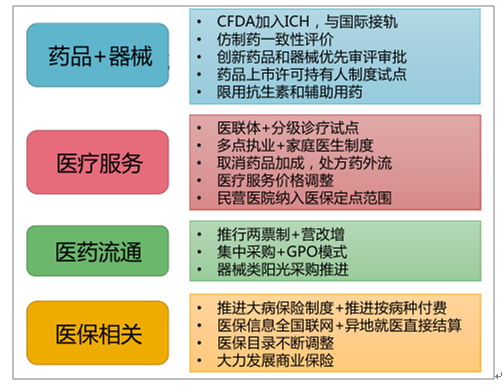

1、政策頻發指明方向,醫改持續穩步推進

隨我國醫改逐步深入,相關政策依然持續高頻發布,各一級部門從藥械、醫療服務、醫保和醫藥流通等方面全面配合醫改推進。十九大報告更是提出了“實施健康中國戰略”的號召,對我國醫藥行業后續發展提出了具體的發展方向:包括從疾病預防到治療保健的全過程管理、醫療服務體系改革、加強藥品質量和供應保障、大力支持中醫藥產業發展、促進兒童和老年人健康水平提升等。我們認為醫藥行業將在政策指引下加速進入結構性分化階段。

醫改相關政策多方面推進

數據來源:公開資料整理

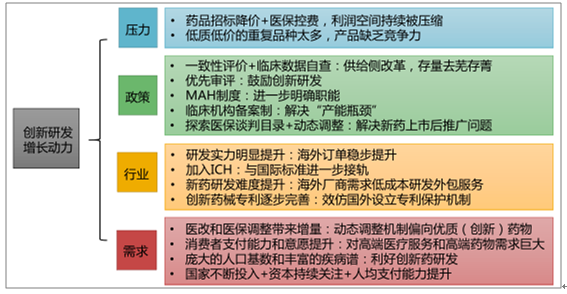

2、醫藥創新研發產業:環境逐漸成熟,迎來黃金發展期

我國醫藥行業將進入以創新藥為導向的新階段。我國醫藥行業經過幾十年的發展和累積,市場規模快速穩定提升的同時,產業結構也在逐漸發生變化。由之前仿制藥占據絕大部分市場份額的階段開始進入了以創新藥為導向的新階段,國產創新藥將在未來幾年內迎來收獲期。主要推動力來自政策大力支持,行業發展趨勢,自身研發實力提升和消費需求旺盛等幾個方面。

醫藥創新研發產業增長動力來自多個方面

數據來源:公開資料整理

多因素推動醫藥產業進入新紀元。一方面,招標降價和醫保控費壓縮迫使企業加速轉型,具備一定創新研發能力的企業率先進入優質仿制藥或創新藥領域,并逐漸實現突破;另一方面,多項政策陸續出臺大力鼓勵創新的同時,持續推進醫藥供給側改革,進行存量優化;再一方面,我國新藥研發環境日趨成熟,國內醫藥制造業經過數十年的投入和發展,科研、制造的軟實力和硬實力得到大幅提升;此外,老齡化趨勢、醫保和商保的普及以及人均支付能力和消費意愿的提升都將帶動對優質高端創新藥品需求的爆發。

城鎮-居民醫療保健支出穩步提升

數據來源:公開資料整理

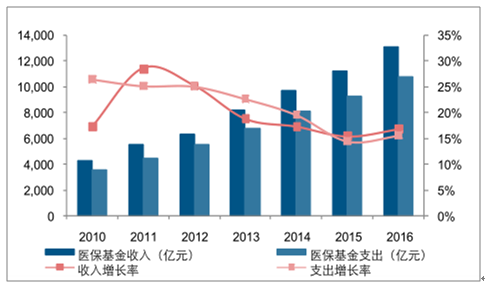

醫保基金面臨壓力

數據來源:公開資料整理

我們認為國內高質量創新藥的研發環境正在逐漸走向成熟,優質化學藥和生物藥領域的研發將成為未來十年的重點子領域。我們看好新藥研發兩大方向,一是真正具有顯著臨床治療價值的創新藥有望優先獲得審評、加快上市。如擁有重磅新品 PD-1、及 PCSK9、阿達木單抗、BlyS 單抗等多個重磅在研品種,產品梯隊建設合理的君實生物;二是優質仿制藥,質量和療效不低于原研品,通過一致性評價和仿制藥再評價等政策紅利攫取市場。作為新藥研發的重要環節,CRO/CMO 類企業也將大幅受益,如擁有全球最大工藝研發團隊,全球范圍內擁有超 100 家優質客戶的合全藥業。

3、醫療器械創新同步進入新階段

我國醫療器械行業存在的主要問題是大部分企業規模偏小,行業分散,產品質量與國外存較大差距,自主研發創新能力薄弱,以及中高端市場國產化程度偏低。

近年來我國醫療器械產業受到史無前例的重視,以《關于深化審評審批制度改革鼓勵藥品醫療器械創新的意見》和《“十三五”醫療器械科技創新專項規劃》為核心的一系列政策,將醫療器械產業推至國家戰略層面。大力鼓勵國產醫療器械行業向科技創新發展,同時開辟綠色通道加快審批,旨在進一步提升國產器械廠商產品質量。重點關注高端影像設備、可穿戴設備、醫療機器人、互聯網+醫療等方面。

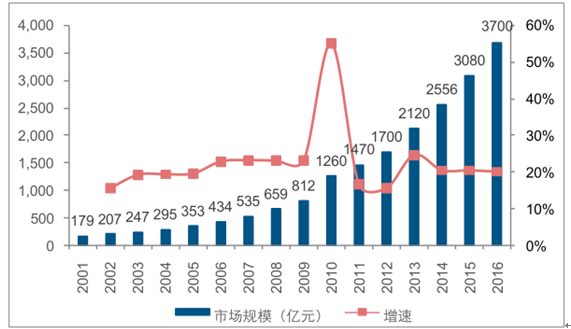

我國醫療器械行業市場規模快速提升

數據來源:公開資料整理

高端醫療影像設備國產化趨勢明顯。目前高端醫療器械的核心技術仍掌握在少數國外廠商手中,這類型設備或相關核心部件大多依賴進口,購買價格、使用和后期維護成本居高不下,只有少數大型綜合醫院有能力負擔,醫療資源分布不均。近年來隨我國研發和制造水平的提升,目前部分中高端影像類儀器設備開始逐步實現自主研發和生產,如超聲設備、大型 X 光機、CT 和 MRI 等,不斷打破國外廠商壟斷。未來醫療影像行業的發展機會在于:高端市場的進口替代和中低端市場的普及;分級診療和醫聯體推動所帶來的增量(如第三方醫學影像中心);以及技術進步加速醫療影像產業的升級。建議關注通過代理和并購進入醫療影像診斷產業,電商渠道與現有業務形成有效協同的璟泓科技。

自我保健需求提升推動醫療器械(設備)家庭化趨勢。隨著分級診療的推進,我國逐漸形成以大中型綜合醫院、各類專科醫院和第三方檢驗中心為主,社區醫療中心、家庭自我預防和康復為輔的復合型醫療體系。近年來居民自我保健意識增強,加上慢性病高發和亞健康等情況的影響,導致居民在家進行自我診斷檢查和慢病康復的需求大幅提升。目前我國家用醫療設備以檢測、保健、康復和基礎治療類為主(如血糖儀、血壓計、霧化器、制氧機、各種理療儀器等),預計家用醫療器械將是未來一個重要發展方向。

4醫療服務:分級診療和產業升級帶來變量

剛性需求旺,體制變革大,產業升級快。我國當前的老齡化趨勢、龐大的病患群體和消費升級的大趨勢奠定了醫療服務龐大的剛性需求基礎。政府為解決醫療資源分布不均問題,不斷出臺分級診療+醫聯體+多點執業等政策,鼓勵和引導社會資本進入醫療服務行業,社會資本的辦醫環境得到明顯改善。此外藥品加成取消,醫藥支付改革,醫療服務價格調整等具體措施的執行,也給予了醫療服務行業更多的發展機會和空間。隨醫改持續推進,我國醫療服務產業的體制和結構正在發生變革。

民營醫療服務行業逐漸向規范化、標準化、品牌化方向發展。技術持續革新開始讓部分

科室實現“產業化”可能,例如標準化設備/儀器依賴型較強的眼科和檢驗類等科室,其產業升級和消費升級趨勢明顯。隨著多點執業、分級診療和醫聯體的不斷推進,醫院及醫院外的各種優質醫療資源得以重新整合,加上遠程醫療、大數據、精準醫療等技術升級及相關學科建設加強,預計更多科室將步入產業化。

相關報告:智研咨詢發布的《2017-2023年中國醫藥生物原料藥市場研究及發展趨勢研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢