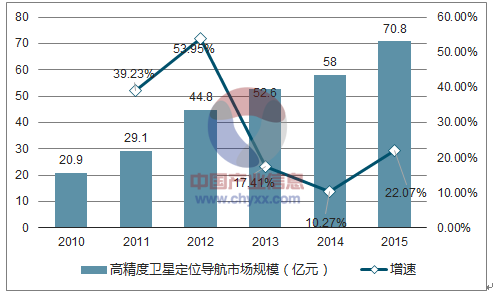

高精度衛(wèi)星定位產(chǎn)業(yè)有望迎來持續(xù)發(fā)展。一方面,高精度定位導(dǎo)航是 IOT 和智能駕駛的基礎(chǔ),國內(nèi)高精度市場規(guī)模已達 70 億元以上,近 5 年復(fù)合增速約 27%,但僅占國內(nèi)衛(wèi)星導(dǎo)航與服務(wù)業(yè)總產(chǎn)值的 4%,發(fā)展空間巨大,近年來,我國在全球的衛(wèi)星導(dǎo)航系統(tǒng)(GNSS)市場份額占比也逐步提升。另一方面,國內(nèi)高精度衛(wèi)星定位依托北斗系統(tǒng),將獲國家重點扶持,基于地基增強系統(tǒng)的建設(shè),北斗高精度系統(tǒng)有望在國內(nèi)及一帶一路沿線地區(qū)建立差異化競爭優(yōu)勢;此外,2018 年底前將發(fā)射 18 顆北斗三號衛(wèi)星,覆蓋一帶一路沿線國家,2020 年完成剩余衛(wèi)星發(fā)射,實現(xiàn)全球組網(wǎng),北斗三號的發(fā)射有望成為行業(yè)發(fā)展的催化劑。

近幾年國內(nèi)高精度產(chǎn)業(yè)發(fā)展迅速

數(shù)據(jù)來源:公開資料整理

我國GNSS 市場份額逐步提升

數(shù)據(jù)來源:公開資料整理

地基增強系統(tǒng)大幅提升區(qū)域定位精度

數(shù)據(jù)來源:公開資料整理

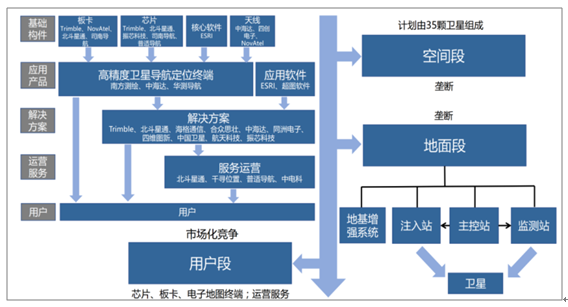

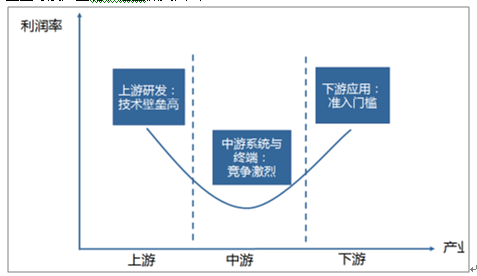

產(chǎn)業(yè)鏈維度,空間段和地面段由國企壟斷,而用戶段相對市場化,看好用戶段上游芯片,板卡的進口替代以及下游細分領(lǐng)域應(yīng)用的深入推廣。產(chǎn)業(yè)鏈上、下游附加值高,上游具有技術(shù)壁壘,產(chǎn)品利潤率較高,下游具有資質(zhì)壁壘,提供運營服務(wù)需要取得《北斗導(dǎo)航民用服務(wù)資質(zhì)證書》,而中游準入門檻較低,競爭激烈,利潤率較低,整個產(chǎn)業(yè)鏈價值呈“微笑曲線”分布。目前,我國衛(wèi)星導(dǎo)航的產(chǎn)業(yè)鏈產(chǎn)值主要分布在中游,占比超過60%,但中游占比不斷降低,下游占比逐步提升,我國衛(wèi)星導(dǎo)航定位產(chǎn)業(yè)正在從發(fā)展初期逐步向成熟階段邁進。

高精度衛(wèi)星定位產(chǎn)業(yè)鏈及對應(yīng)公司

數(shù)據(jù)來源:公開資料整理

衛(wèi)星導(dǎo)航產(chǎn)業(yè)鏈價值呈微笑曲線

數(shù)據(jù)來源:公開資料整理

產(chǎn)業(yè)鏈中游占比降低、下游占比提升

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2018-2024年中國北斗衛(wèi)星導(dǎo)航市場專項調(diào)研及投資前景預(yù)測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設(shè)計行業(yè)設(shè)計流程、銷售規(guī)模及重點企業(yè)分析:從“量變”到“質(zhì)變”,AI驅(qū)動下的中國芯片設(shè)計業(yè)正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、需求量、市場規(guī)模、競爭格局及發(fā)展前景:熱管理系統(tǒng)從幕后走向臺前,成為新能源汽車核心技術(shù)之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢分析:整體規(guī)模穩(wěn)步擴容,行業(yè)供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業(yè)產(chǎn)業(yè)鏈、發(fā)展背景、交易規(guī)模、競爭格局及未來發(fā)展趨勢分析:市場格局高度分散,TOP10企業(yè)市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復(fù)行業(yè)發(fā)展環(huán)境、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、重點企業(yè)及趨勢研判:受益于環(huán)保意識提升與技術(shù)進步,土壤修復(fù)市場規(guī)模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業(yè)產(chǎn)業(yè)鏈、裝機規(guī)模、競爭格局、競爭趨勢分析:止血藥新品獲批節(jié)奏加快,國產(chǎn)高端產(chǎn)品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)