一、中國酒店行業發展現狀分析

目前有限服務酒店的競爭格局呈現錦江、首旅、華住三強鼎立的局面,位列第一梯隊。CR10最高的是經濟型酒店品牌,約為65%,其次是中端酒店,約為60%,高端酒店行業集中度最低,CR10不到40%。經濟型酒店CR10有下降的趨勢,中端酒店、高端酒店CR10略有上升。

酒店品牌十強市場占有率

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國酒店市場運行態勢及投資戰略咨詢報告》

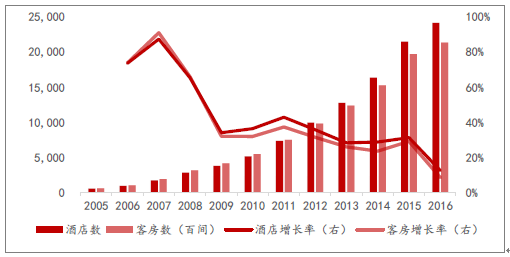

目前國內酒店業排名靠前的酒店集團主要從事經濟型酒店和中端酒店的經營管理,即以有限服務酒店為主業。有限服務酒店的行業規模不斷擴大,而16年增速已明顯下滑。其中主要是經濟型酒店供給端飽和引起整合出清、升級改造帶來的增速放緩,大型酒店集團著力布局中端酒店帶來其規模擴張。

有限服務連鎖酒店規模增長

資料來源:公開資料整理

中國酒店集團規模五強

- | 2015 | 2016 | 2017 | ||||||

排名 | 集團名稱 | 客房數 | 門店數 | 集團名稱 | 客房數 | 門店數 | 集團名稱 | 客房數 | 門店數 |

1 | 如家 | 296,075 | 2,609 | 錦江國際 | 341,666 | 2,783 | 錦江國際 | 602,363 | 5,977 |

2 | 錦江國際 | 231,033 | 1,520 | 如家 | 321,802 | 2,922 | 首旅如家 | 373,560 | 3,402 |

3 | 華住 | 209,955 | 1,995 | 華住 | 278,843 | 2,763 | 華住 | 331,347 | 3,269 |

4 | 鉑濤 | 195,976 | 2,112 | 鉑濤 | 238,519 | 2,662 | 格林豪泰 | 148,872 | 1,712 |

5 | 格林豪泰 | 108,458 | 1,219 | 格林豪泰 | 134,164 | 1,521 | 東呈 | 63,169 | 733 |

資料來源:公開資料整理

1、2014年以來,酒店出租率數據持續向好。

從行業平均數據來看,自14年初開始行業一年動態平均出租率(定義一年動態平均出租率為t-11月至當月共12個月出租率的平均值)始終維持上揚態勢。三星級酒店的出租率復蘇水平遠好于四星級酒店和五星級酒店。四星級酒店的出租率近年來始終位居行業最高位。

全國樣本星級飯店平均出租率

資料來源:公開資料整理

二、平均房價分化明顯。

三星級酒店強勁復蘇、四星級酒店保持穩定、五星級酒店持續下滑。

全國樣本星級飯店平均房價

資料來源:公開資料整理

受益于穩定增長的出租率水平和平均房價,三星級酒店RevPAR持續上升。三星級酒店需求端穩定,在供給端整合出清、結構優化后行業迎來了此輪強勁復蘇。四星級酒店RevPAR保持穩定,酒店數量也保持平穩增長水平。與之形成鮮明對比的是五星級酒店,大幅下降的平均房價拖累RevPAR,14年至今新增約14%的五星級酒店,供給端增加也是影響RevPAR的重要因素。

全國樣本星級飯店RevPAR

資料來源:公開資料整理

二、酒店業發展趨勢預測

在中國酒店業巨頭忙于兼并、擴張、布局中端酒店抓取消費升級帶來的行業機遇之時,全球酒店業也正面臨著時代和技術發展帶來的變化。OTA與酒店集團的合作與競爭是一個保持微妙平衡的課題。新一代商務旅客、酒店常旅客行為愛好的變化給酒店集團的營銷和服務帶來更高要求。民宿的興起分流了一部分熱衷體驗新鮮事的旅客。

對于中國酒店業集團來說,經濟型酒店的復蘇已確認,中端酒店的布局也緊鑼密鼓。而更重要的是,在本輪酒店景氣周期持續時,酒店集團需要及時調整好品牌布局和存量酒店結構。在以平均房價為主要推動力的經營現狀下,集團集團需通過會員計劃、信息系統、在店服務等的完善,提高RevPAR和毛利率。

預計經濟企穩帶動需求端向好,經濟型酒店強勁復蘇、中端酒店穩步增長,同時供給端優化將帶來酒店集團經營業績快速增長,盈利有望持續提升。看好龍頭酒店

全球酒店業發展趨勢預測

序號 | 趨勢 |

1 | “輕資產”轉變仍在繼續 |

2 | 科技投資提升酒店盈利能力 |

3 | 推進直訂仍是關注重點 |

4 | 企業顧客尚保持謹慎態度 |

5 | 休閑需求仍是酒店業務亮點 |

6 | 稅收改革或助行業發展 |

7 | 亞太地區成增長主力 |

8 | 前景“謹慎樂觀” |

資料來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)