1、回顧 2017 年:增速新常態的元年

(1)行業增速開始換擋,市場信心從悲觀到逐漸恢復

增速開始換擋,未來三年仍屬高速增長。2010-2016 年,業務量復合增速高達 54%。2017 年前 10 個月增速“僅”29.1%,相較 2016 年同期(54.2%)明顯放緩。

由于北京清查整治及其他省市可能效仿跟進,短期內(2017Q4)快遞行業增速會受影響。計 我們預計 2017 年全年業務量 410 億件左右,對應增速為 31% 左右。

網購小額、多頻次新趨勢將一定程度抵消網購交易額增速下滑所帶來的影響,未來3 年電商件仍是業務量增長主要驅動因素。 預計 2017-2019 年復合增速 30% 左右,2019 年快遞業務量將突破 600 億件,此后將進入平穩增長階段(增速為 GDP 增速的 2 倍左右)。

相關報告:智研咨詢發布的《》

2010-2016 年快遞業務量復合增速高達 54%

數據來源:公開資料整理

市場信心從悲觀到逐步恢復:

拋開春節因素,2017 3 月、4 月業務量增速僅為 28.1%和 25.7%,增速從過去 6年的 50%以上放緩至 30%左右。疊加網購增速持續放緩,市場對快遞行業未來幾年的增速趨于悲觀,快遞公司股價開始從借殼之后的高位開始回調。

2、行業競爭格局持續改善,旺季前提價釋放積極信號

行業競爭格局持續改善。2017 年 10 月,CR8 達到 78.4,創近三年新高。我們認為快遞行業競爭格局將會持續改善:

2019 年前后,三四線快遞將逐漸轉型或被淘汰出市場,CR8 持續提升;

2020 年后,通達系之間大概率開始整合,CR4 有望達到 90 以上。

考慮到目前通達系全部上市,充裕的資金將加大其內部之間整合難度。我們認為通達系之間的整合形式與推動力或有不同:

整合形式方面,也有可能是幾家建立一個類似集運班輪聯盟,通過相對緊密的聯盟協作來提高議價能力、提高資源的利用率。

推動力方面,同時持有兩家快遞公司股份的資本有可能會是推動整合的重要力量。如阿里系分別持股圓通速遞與百世物流,紅杉資本分別持股中通快遞與百世物流。

CR8 創 創 2014 年 年 9 月份以來新高

數據來源:公開資料整理

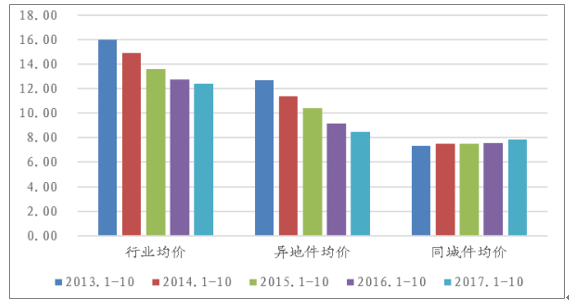

同城件均價同比增長是最大的亮點。2017 年 1-10 月快遞均價跌幅收窄至 2.67%(去年同期為 6.24%),異地件均價跌幅收窄到 7.31%(去年同期 11.93%), 同城件均價同比長 增長 3.97%。我們認為單價跌幅持續收窄態勢明朗,未來單價有望企穩回升:

從加盟商網點來看,僅能保持 3%-5%的微利。疊加城市外賣配送推動末端配送人力成本持續攀升,現行價格已無繼續下行空間(同城件均價連續兩年增長便是佐證)。

從總部來看,前六家市場份額相差不大,已無法通過價格戰大幅提升市占率。且 A股借殼上市均有業績承諾壓力,持續補貼加盟商網點的方式打價格戰動力不足。

韻達、中通旺季前宣布提價,其他幾家實際也有跟進動作,這反應了行業漲價訴求。

行業與異地件均價跌幅持續收窄,同城件均價持續提升

數據來源:公開資料整理

3、跨界實現多元化發展,劍指綜合物流服務提供商

在鞏固傳統業務的同時,主要快遞公司通過加碼新業務,有望繼續獲得高速增長:

順豐前三季度重貨、冷運、同城配及國際業務增速分別高達 85.9%、73.6%、25000%、39.1%,其中重貨、冷運業務有望 3 年內營收突破百億元大關。

韻達有序推進以快遞為核心的“生態圈”建設,以多樣化的產品及服務打通上下游、畫大同心圓,在智能快遞柜、倉配一體化及云倉、跨境物流等方面持續開拓。

圓通收購先達國際物流,代表其對于國際業務的布局。與此同時,公司的航空機隊、快運版圖都在穩步推進之中。

申通圍繞“以快遞為基礎,拓展產業鏈,構建生態圈”的發展思路,在倉配一體化、冷鏈物流、智能快遞柜等方面進行了有效的延伸。

4展望 2018 年:轉型的步伐必將加速

(1)資產變重是大趨勢,不同階段或存在對應“最經濟業務規模”

商家逐漸開始將物流服務作為購物體驗重要的一個環節。從訂單選擇權方面,一般電商平臺會推薦商家使用評分較高、投訴率較低的快遞企業,以保證物流體驗,但最終的選擇權還是在于商家,商家可以根據需求自行選擇快遞公司發貨。

阿里平臺中賣家差評原因調查

數據來源:公開資料整理

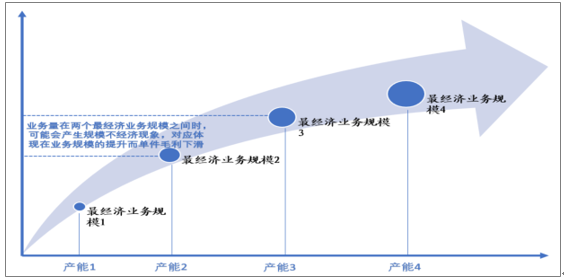

快遞企業加大固定資產投入,包括轉運中心、信息系統及干線運輸網絡等。其中處于關鍵節點的轉運中心建設需大筆資金投入,以圓通上海計劃建造的轉運中心為例,需要 15.7 億元,而其從建設到產能利用率達到一定水平需 2-3 年時間。因此, 我們認為快遞公司基于當前的產能水平,皆存在一個最佳經濟業務規模。而在新產能投入后,均存在一段業務相對不經濟過程,至到業務規模量達到新產能所對應最佳業務規模。

不同階段或存在對應“最經濟業務規模”

數據來源:公開資料整理

(2)兩種模式各有千秋,但短期倉配模式難以撼動網絡快遞地位

從需求端來看,隨著網絡消費呈現個性化趨勢,倉配模式目前裹僅占電商件包裹 12%左右,短期內也很難有幅度提升的空間:

倉配模式適合高流量、少單品的貨物,如家電、化妝品等,由于規模較大,單件庫存成本相對較低,一般會選擇設臵分倉靠近客戶。

網絡快遞模式適合低流量、多單品的貨物,如服裝、食品等,庫存成本高,銷售預測較難,無法設臵分倉。

主要電商平臺模式選擇情況

電商平臺 | 模式選擇情況 |

阿里巴巴 | 天貓超市采用倉配一體化的配送模式,淘寶與天貓基本以網絡快遞模式為主,2016 年貢獻超 7 成電商件包裹。 |

京東 | 自營業務(2016 年交易額占比約為 57%)和約 20%的第三方商家使用倉配模式,剩余 80%第三方商家使用網絡快遞模式。 |

蘇寧易購 | 倉配模式為主(自建物流體系、收購天天快遞) |

唯品會 | 倉配模式為主(品駿快遞) |

聚美優品 | 以網絡快遞模式為主 |

微商 | 以網絡快遞模式為主 |

數據來源:公開資料整理

從快遞公司來看,其自身也在拓展倉配業務,如:中通快遞前三季度,收入端有約 10%就來自于大客戶的倉配業務;順豐控股前三季度,收入端有約 6%來自于倉配業務。

(3)加速轉型,在新業務領域中砥礪奮進

快遞企業越來越注重與其他行業企業的協同發展,開始拓展金融與商業業務。今年10 月,國務院辦公廳印發了《關于積極推進供應鏈創新與應用的指導意見》(以下簡稱指導意見)。指導意見中提出,鼓勵批發、零售、物流企業整合供應鏈資源,構建采購、分銷、倉儲、配送供應鏈協同平臺。

順豐提供的服務除了快遞倉儲等物流主業務外,還提供很多增值服務,比如包裝服務、逆向物流、報關服務、金融服務等;

今年2月,申通快遞與縣域農業電商服務商安廚達成戰略合作,雙方將在市場開拓、安全農產品進城、完善城鄉配送網絡和優化縣域物流快遞體系等方面開展深度合作。

今年 4 月,圓通速遞對外公布了其旗下的電子商務平臺“媽媽商城”正式上線。今年8 月份,圓通速遞在上海開了一家生鮮便利店——媽媽菁選。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國快遞物流產業發展動態及未來趨勢預測報告

《2022-2028年中國快遞物流產業發展動態及未來趨勢預測報告》共十三章,包含2022-2028年中國快遞物流行業發展預測分析,2022-2028年中國快遞物流行業投資風險與策略分析,2022-2028年中國快遞物流行業發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年浙江省物流快遞行業發展現狀、發展問題及發展建議分析[圖]](http://img.chyxx.com/2021/09/T7161VG89K_m.jpg?x-oss-process=style/w320)

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)