高端白酒具有稀缺性,品牌致勝,競爭格局最優。目前高端白酒主要以飛天茅臺、五糧液和國窖 1573 為代表,外加少量的夢之藍、內參等,競爭格局相對最優,市場容量接近 600 億左右。高端白酒具有深厚的歷史文化底蘊,品牌價值極高,具有稀缺性。也正因為此,高端白酒市場具有較高的品牌壁壘,一般白酒品牌很難打入。目前來看高端白酒的排位已基本確定,在消費者心中也已基本固化,現有高端白酒強者更強,盡享高端白酒藍海市場。

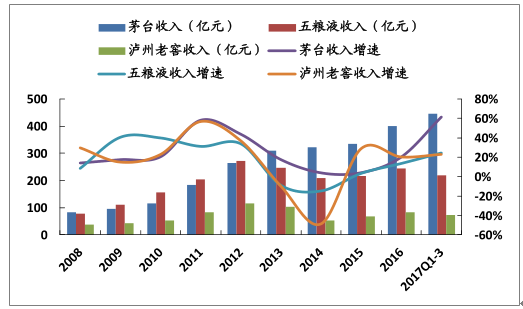

受益于消費升級和補庫存周期,高端白酒業績持續趨好。隨著人民生活水平持續提高,消費持續升級,以政商務消費和送禮消費為主的高端白酒最為受益。行業深度調整后,高端白酒價格回歸理性,渠道庫存得以有效清理,終端消費需求持續回暖。茅臺因其極高的品牌溢價自然狀態下銷售火爆,批價持續走高,渠道利潤豐厚。五糧液控量保價,通過提升出廠價的方式倒逼批價和終端價回升,并最終結束多年倒掛局面順利實現順價。瀘州老窖也通過控量保價等手段使高端產品國窖 1573 批價得以回升。整體下來,高端白酒批價的持續回升使渠道利潤不斷改善,經銷商積極性大為改善,渠道補庫存積極性提高。同時隨著茅臺批價的持續上行和供給短缺提價預期的強化茅臺的投資屬性漸濃,部分投資需求加入,終端需求持火爆。整體下來,高端白酒自 2015 年行業回暖以來,受益于消費升級和補庫存周期,業績持續趨好,預計未來高端白酒業績將繼續保持穩定高速增長。

高端白酒收入持續改善

數據來源:公開資料整理

高端白酒凈利潤持續改善

數據來源:公開資料整理

“三公消費”占比大幅降低, 高端白酒 需求結構更健康、合理,可看更長遠。根據我們前面分析經過 2013-2014年兩年的深度調整,“三公消費”的占比已經大幅降低,從原來的 40%下降到現在的 5%不到,跌無可跌。隨著人民生活水平的持續提高,高凈值人群的不斷擴容,以前以“三公消費”助推的高端白酒消費開始逐漸被商務和大眾消費承接,需求結構更加合理和健康。根據茅臺官方口徑估計,茅臺酒“三公消費”的占比已從最高峰的 30%下降到了現在 1%不到,整個需求結構相比以前有了較大改善,公司業績增長具備更穩定、持續的消費者需求支撐。同時,根據我們前面測算,估計高端白酒目前政務消費的占比為 2%,商務消費的占比為 60%,大眾消費的占比為 38%,商務和大眾消費成為高端白酒消費的主要來源。我們認為目前高端白酒的需求結構更合理和健康,周期將會進一步拉長,可看更長遠。

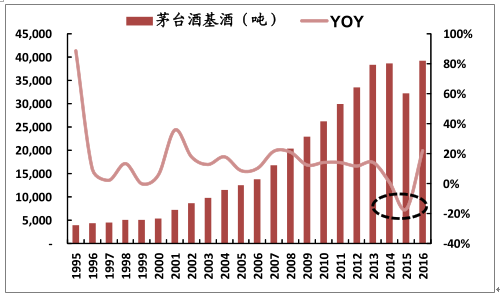

茅臺產能瓶頸,2020 年前供需緊張,2018 年提價預期強烈。

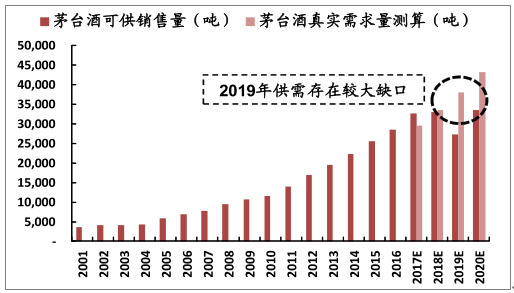

茅臺歷史基酒不足,2020 前成品酒供給不足。供給端:根據歷年年報、季報等公告相關數據披露顯示,在 2014、2015 和 2016 年的基酒產量分別是 38745 噸、32180 噸和 39313 噸,按 85%的出酒率計算,對應 2018年、2019 年和 2020 年可供銷售茅臺成品酒分別是 32933.25 噸、27353 噸和 33415.65 噸。我們發現 2015 年的基酒同比減量 16.94%,對應 2019 年的可供銷售成品酒只有 27353 噸,存在明顯的供給缺口。而 2018 年和 2020 年可供銷售成品酒量基本持平,相比 2017 年只有微弱量增,2020 年前茅臺酒的供給整體處于偏緊狀態。 需求端:2017 年實際銷售茅臺酒預計是 29500 噸,按前面所述高凈值人群復合增速 13.5%算,到 2019 年茅臺酒真實需求預計是 38000 噸,供需存在較大缺口。

茅臺酒 2015 年基酒減產 16.94%

數據來源:公開資料整理

茅臺酒 2020 年前供需失衡

數據來源:公開資料整理

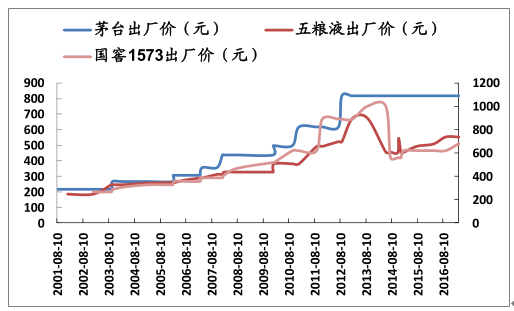

茅臺批價持續上行, 渠道利差進一步擴大 。自行業回暖以來,受益于終端回暖,需求旺盛,茅臺批價持續上行,從 2016 年年初的 840 元上升到現在的 1550 元左右,漲幅達 84.52%。當前一批經銷商渠道利潤高達 731 元,渠道剪刀差進一步擴大,一批經銷商盈利頗豐。

茅臺供需失衡 疊加批價持續上行 ,2018 年提價預期強烈。根據前文分析,茅臺酒在 2020 年以前存在較大的供需缺口,在不能持續放量的情況下,唯有提價才能解決目前供需失衡的局面。同時,茅臺渠道價差過大,歷史經驗證明渠道價差過大不利于公司對價格的管控,經銷商也容易發生尋租行為。因此合理的提價有利于解決茅臺當下的問題。根據歷年提價情況,我們發現公司在 2006-2008 年那波行情中有過 3 次提價,提價基本發生在第一季度,提價幅度達 42.53%。在 2009-2012 年的那波行情中,茅臺也進行了 3 次提價,提價都發生在 1 月份春節旺季,累計提價幅度達 64.13%。2017 年茅臺官方承諾不提價,設定 1299 元價格紅線,對經銷商轟抬價格等行為加大懲處力度,鐵腕控價。中秋國慶旺季更是通過放量并借助“茅臺云商”平臺使價格得以合理控制,但中秋國慶旺季放量結束后供給再次收緊,批價又開始上行。我們認為供需缺口嚴重,通過持續放量控制價格不可持續,提價箭在弦上。我們預計 2018 年 1 月或春節后茅臺可能會提價,提價幅度為 15%-22%,但不排除因政策等多方面因素影響不提價或提價時間大幅延后。

茅臺若提價,價格天花板打開,高端白酒未來量價齊升。根據歷史提價情況我們發現茅臺和五糧液歷年提價基本處于互相追隨狀態,2008 年茅臺超越五糧液后,茅臺開始成為主導。2012 年茅臺提價到 819 元后連續 5 年未提價,而五糧液在 2013 年后對行業形勢判斷有誤,強行提價,出現一系列問題,然后下調出廠價 605 元。行業回暖后,五糧液通過提出廠價的方式倒逼批價和終端價回升并順利實現順價。目前五糧液出廠價已到 739 元,計劃外執行價到 809 元。我們預計茅臺出廠價提升后五糧液會緊跟茅臺提價,同時國窖 1573 也會追隨。我們認為 2020年前茅臺供給緊張將留給五糧液和國窖 1573 一定的市場空間進行放量,未來高端白酒基本是量價齊升。

歷史上茅臺和五糧液的提價處于互相追隨狀態

數據來源:公開資料整理

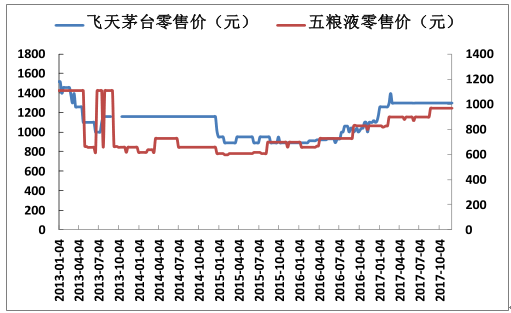

茅五終端零售價走勢圖

數據來源:公開資料整理

五糧液短期控量提價,長期量價齊升。2017 年五糧液為進一步理順價格體系,采取控量保價的模式,通過適當的縮量來保證價格的堅挺,年初普五大商砍量 25%,批價持續上漲,目前維持在 840 元左右。但后來隨著茅臺供給的持續不足,市場缺貨現象比較嚴重,給五糧液留了較好的市場空間,五糧液開始通過執行計劃外價格,按照 769元和 809 元的計劃外價格向市場投放了一定的量。此外,公司還積極加強終端渠道建設,推行百城千縣萬店工程,積極進行渠道的扁平化,擴展經銷商。從長期來看,未來五糧液是量價齊升的,明年普五放量預計同比增長 20%。

瀘州老窖高端產品國窖 1573 持續高速增長,今年銷量預計達到 2012 年最高點。瀘州老窖和五糧液一樣在行業調整時戰略失誤,錯誤提價,導致國窖 1573 銷量大幅下滑。自 2016 年以來,公司積極調整策略,進行有效改革,通過控量保價等方式使國窖 1573 持續恢復增長,2017 年動銷持續趨好,預計銷量今年已經達到了 2012 年的最高峰。未來國窖 1573 也會因茅臺供給不足而實現量價齊升。

相關報告:智研咨詢發布的《2018-2024年中國互聯網+高端白酒行業市場研究及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國高端白酒行業發展規劃建議及未來發展潛力報告

《2022-2028年中國高端白酒行業發展規劃建議及未來發展潛力報告》共十四章,包含2021年中國高端白酒行業運行環境,2022-2028年中國高端白酒行業發展趨勢分析,2022-2028年中國高端白酒行業發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)