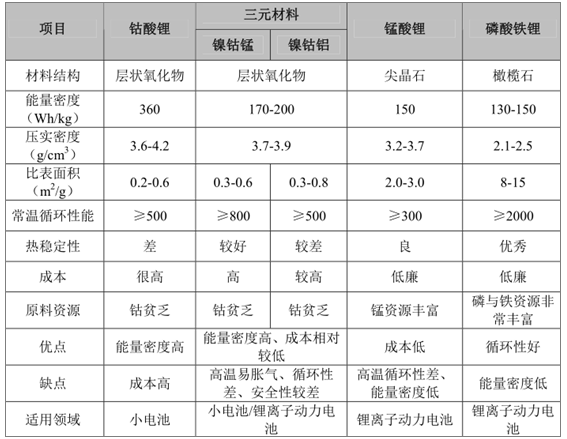

鋰離子電池產業鏈中,市場規模大、產值高的是正極材料,因其性能決定了電池的能量密度、壽命、安全性、使用領域等,成為鋰離子電池的核心關鍵材料,其占鋰離子電池生產成本的 28%,而市場上常用的鋰離子電池正極材料是鈷酸鋰、錳酸鋰、磷酸鐵鋰及三元材料等。

(1)各種正極材料性能比較

上述四種正極材料的性能各有優劣(如下),對四種市場常用的鋰離子電池正極材料簡要分析如下:

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國正極材料行業市場深度調研及投資前景分析報告》

①鈷酸鋰

鈷酸鋰自從鋰離子電池商業化以來,一直作為正極材料的主流被應用,其主要技術發展發生在 2000 年前后的高密度化合成工藝,通過提高燒結溫度和增加燒結次數,合成出十幾微米以上的單晶一次晶粒,將鈷酸鋰電極的壓實密度提高到 4.0g/m 3 以上。

在實際鋰離子電池實際應用中,鈷酸鋰受限于制備成大容量鋰離子電池時,其熱穩定性較差,同時生產成本較高,因此,鈷酸鋰主要應用于智能手機和平板電腦等消費類電子產品領域。

②錳酸鋰

錳酸鋰作為鋰離子電池正極材料的集中研發是在20世紀90年代初日本索尼公司推出商品化的鋰離子電池后,但其在高溫下較不穩定,且在充放電過程中易向尖晶石結構轉變,導致容量衰減過快,高溫循環差的缺點一直限制著該材料在實際鋰離子電池中的使用。90 年代中后期,眾多學者發現采用元素摻雜可有效地改善錳酸鋰的高溫循環,尤其鋁(Al)的摻雜對錳酸鋰高溫電化學性能的改善最為有效,由此也推動了錳酸鋰產業化的進程。

但目前錳酸鋰的技術專利主要掌握在日本企業手中,如索尼、東芝、AESC、日立等,國內很少可以制備出可供鋰離子動力電池使用的具有良好高溫循環與儲存性能的錳酸鋰材料,因此,國內主要的新能源汽車很少使用該材料。

(2)正極材料市場發展現狀

①憑借過去的高速增長,中國成為全球正極材料的主要市場

由下圖可以看到,2014 年中國正極材料同比增長 20.24%,占全球市場的43.77%,雖然相對于 2013 年,所占比重有所下降,但仍為全球正極材料的第一大供應國。

2012-2014年中日韓企業正極材料產品的供應量(萬噸)和市場占有率

數據來源:公開資料整理

2014 年中國正極材料供應量占比的下滑,主要是因為在消費類電池方面,全球主要的鋰離子電池生產商三星SDI和LG化學一直通過采購中國企業的正極材料產品來降低成本,在經歷的持續幾年不斷的壓價之后,中國企業已經難以承受,在這種情況下,他們開始自己生產正極材料,以求進一步降低電池制造成本,由此導致中國正極材料供應量占比的下滑。

根據統計,2015 年中國正極材料產量為 10.65 萬噸,占全球產量的 47.67%,中國正極材料占比大幅提升,2016 年中國正極材料產量為 16.16萬噸,同比增長 51.74%,占比的大幅提升和產量的快速增長主要源于國內新能源汽車爆發式增長,帶來磷酸鐵鋰、鎳鈷錳酸鋰出貨量的快速增加。

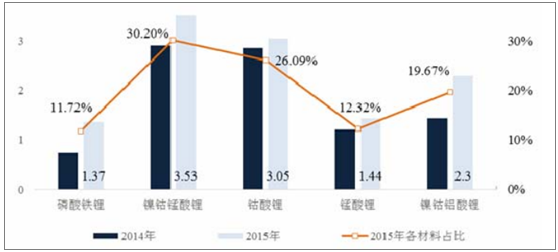

① 國內外正極材料產品結構有所不同

在國外正極材料市場,由下圖來看,國外主要正極材料企業以生產三元材料為主,2015 年鎳鈷錳酸鋰、鎳鈷鋁酸鋰等三元材料合計產量為 5.83 萬噸,占比49.87%,其次為鈷酸鋰,2015 年產量為 3.05 萬噸,占比 26.09%,而磷酸鐵鋰產量雖然是各正極材料中增長較快的,同比增長 86.14%,但占比仍較小,為 11.72%。

除中國外,全球各正極材料產量情況(萬噸)

數據來源:公開資料整理

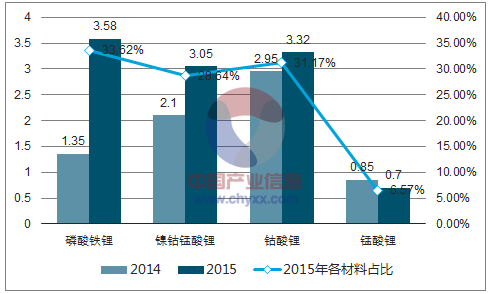

在中國正極材料市場,由下圖來看,國內主要正極材料企業以生產磷酸鐵鋰為主,2015 年產量為 3.58 萬噸,占比 33.62%,且其產量增速也是最快的,為165.19%;其次為鈷酸鋰,2015 年產量為 3.32 萬噸,占比 31.17%;三元材料中,以鎳鈷錳酸鋰為主,國內在鎳鈷鋁酸鋰領域基本上處于空白的狀態。

中國各正極材料產量情況(萬噸)

數據來源:公開資料整理

A.鈷酸鋰

鈷酸鋰作為最早推出的鋰離子電池使用正極材料,在 1995 年鋰離子電池剛剛實現大批量生產時,占了全球正極材料市場 90%以上(數據來源:高工鋰電),目前主要應用于智能手機和平板電腦等消費類電子產品用電池中。最近幾年,由于大屏幕計算機、通信和消費類電子產品的更新換代,鈷酸鋰在工作電壓的缺陷難以通過摻雜元素進行彌補,正逐步被能量密度更高的三元材料所替代。2014 年鈷酸鋰全球產量為 5.81 萬噸,占正極材料總產量的 35.34%,2015年鈷酸鋰全球產量 6.38 萬噸,占正極材料總產量的 28.51%,占比進一步下滑。此外,2015 年中國鈷酸鋰產量為 3.32 萬噸,占全球鈷酸鋰市場的 52.12%,是全球最重要的鈷酸鋰生產國。

B.錳酸鋰

由于目前錳酸鋰的技術專利主要掌握在日韓企業手中,并未得到大規模的推廣運用,日韓企業的鋰離子動力電池普遍采用錳酸鋰為主并混入少量三元材料的技術路線,在此技術路線下,三元材料能夠彌補錳酸鋰能量密度偏低的不足,而錳酸鋰則能夠彌補三元材料在針刺和過充方面的缺陷。

2015 年錳酸鋰全球產量為 2.14 萬噸,占正極材料總產量的 9.58%,同比增長 3.38%,其中,由于中國企業較少采用錳酸鋰的技術路線,2015 年中國錳酸鋰產量為 0.70 萬噸,同比下降 17.65%。

C.磷酸鐵鋰

磷酸鐵鋰主要應用于新能源汽車鋰離子動力電池以及儲能電池等領域,在消費類電池市場中較少應用。受中國新能源汽車市場井噴的影響,且中國鋰離子動力電池生產企業大部分采用磷酸鐵鋰的技術路線,2015 年全球磷酸鐵鋰產量為4.95 萬噸,同比增長 136.84%,其中,中國市場是其主要驅動力,2015 年中國磷酸鐵鋰產量為 3.58 萬噸,占全球磷酸鐵鋰市場的 72.32%,同比增長 165.19%。

D.鎳鈷錳酸鋰

憑借高能量密度的優勢,鎳鈷錳酸鋰在新能源汽車鋰離子動力電池中開始大規模應用,是國內三元材料的主要類型。

2015 年,全球鎳鈷錳酸鋰的產量為 6.58 萬噸,占正極材料總產量的 29.54%,同比增長 31.08%,保持較為快速的增長,其中,中國鎳鈷錳酸鋰的產量為 3.05萬噸,占全球鎳鈷錳酸鋰市場的 46.35%,同比增長 45.24%。

(3)在國內正極材料市場,下游應用領域不同,產品結構亦有差別

A.純電動商用車:以磷酸鐵鋰為主

根據工信部 2016 年發布的第 1-5 批新能源汽車推廣應用推薦車型目錄,共有 1,630 款純電動商用車入選,其中搭載磷酸鐵鋰電池的數量為 864 款車型,占53.01%的份額;2017 年發布的第 1-9 批新能源汽車推廣應用推薦車型目錄,共有 2,054 款純電動商用車入選,其中搭載磷酸鐵鋰電池的數量為 1,297 款車型,占 63.15%的份額。

整體而言,出于安全性與性價比的考慮,目前中國純電動商用車以磷酸鐵鋰為主。

B.插電式混合動力商用車:以磷酸鐵鋰與錳酸鋰為主

根據工信部 2016 年發布的第 1-5 批新能源汽車推廣應用推薦車型目錄,共有 347 款插電式混合動力商用車入選,其中搭載磷酸鐵鋰電池的車型占比約為33.14%,錳酸鋰占比 41.50%,三元材料占比 8.36%,鎳氫電池占比 2.02%,未披露電池型號占比 14.72%;2017 年發布的第 1-9 批新能源汽車推廣應用推薦車型目錄,共有 403 款插電式混合動力商用車入選,其中搭載磷酸鐵鋰電池的車型占比約為 33.00%,錳酸鋰占比 63.28%,三元材料占比 2.23%,未披露電池型號占比 1.24%。

C.純電動乘用車:以三元材料為主,但安全性仍需重點關注

在純電動乘用車方面,其對電池能量密度要求較高,且未來政策補貼上也與續航里程有關,三元材料的使用量快速增長,根據工信部 2016 年發布的第 1-5批新能源汽車推廣應用推薦車型目錄,共有 166 款純電動乘用車入選,其中三元材料占比 57.23%,磷酸鐵鋰占比 16.26%;2017 年發布的第 1-9 批新能源汽車推廣應用推薦車型目錄,共有287款純電動乘用車入選,其中三元材料占比71.43%,磷酸鐵鋰占比 10.45%。

數據來源:公開資料整理

(4)未來,新能源汽車的進一步大規模普及還依賴于正極材料性能的提升

在近幾年的發展過程中,新能源汽車關鍵技術指標有著明顯進步,推進了新能源汽車的普及。從目前各大廠商紛紛推出新車型以及現有車型的升級換代來看,相比上一代車型,其續駛里程、百公里耗電量、最高車速等關鍵指標水平都有明顯提升,整車實用性能提高。

但在未來補貼逐步退坡成為趨勢的局面下,下游新能源汽車的進一步大規模普及,不僅依賴于鋰離子電池價格的持續下滑,更依賴于鋰離子動力電池能量密度的提高,以較大幅度提高新能源汽車的性價比。一般而言,電動汽車單次行駛里程要達到 500 公里以上,與傳統燃油車相當,電池單體能量密度需達到300Wh/kg,而目前鋰離子動力電池的能量密度為 100-250Wh/kg。

短期來看,磷酸鐵鋰技術路線仍會在新能源汽車行業中占據重要位置;長期來看,出于提升產品能量密度的考慮,鋰離子動力電池廠商會逐步開始研發和生產三元材料,但綜合考慮三元材料與磷酸鐵鋰各有其優劣勢,未來還是會呈現多種技術路線共同發展的行業格局。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鈉電池正極材料行業市場競爭態勢及產業趨勢研判報告

《2026-2032年中國鈉電池正極材料行業市場競爭態勢及產業趨勢研判報告》共十章,包含中國鈉電池正極材料——普魯士藍研究,主要鈉電池正極材料生產企業及競爭格局,2026-2032年中國鈉電池正極材料未來發展預測及投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢