一、2018年中國藥品流通行業發展情況分析

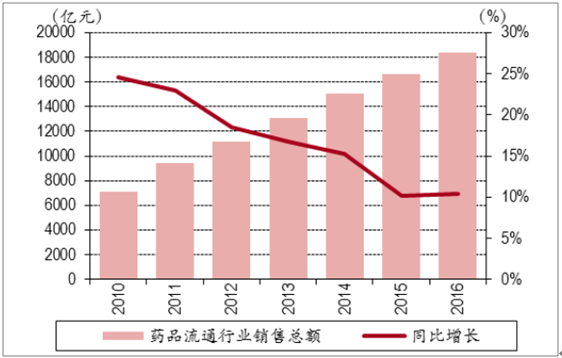

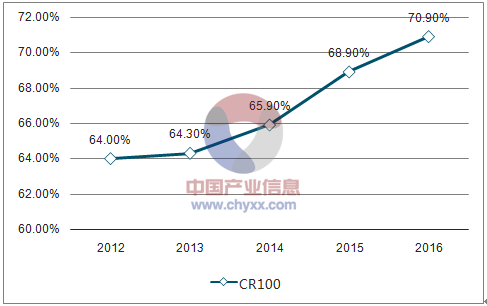

2016年全國藥品流通行業銷售額達到18393億元,同比增長10.4%。藥品流通業行業集中度進一步提高,藥品批發企業主營業務收入前100名占全行業總規模的70.9%,同比上升兩個百分點。其中4家全國龍頭企業主營業務收入同比增長12.2%,而15家區域龍頭企業主營同比增長17.6%,高于全國龍頭以及行業增速,印證在春季策略中的觀點,區域龍頭為藥械流通業快速整合過程中業績彈性最高的企業。

藥品流通業銷售額及同比增速

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國醫藥制造市場專項調研及及投資方向研究報告》

藥品流通業行業集中度變化情況

資料來源:公開資料整理

最近兩年,由于藥品流通行業整體增速下滑,加之兩票制和營改增的推動,藥械流通業的并購整合事件頻繁,行業集中度持續提升。2016年23家上市的藥品流通企業共發生了超過86起對外投資活動,涉及金額近125億元。行業增長步入平穩期,企業如要持續成長,外延并購整合是最為常見的選項之一,如山東省藥品流通龍頭瑞康醫藥,在過去兩年通過外延并購布局其他省份的藥品器械流通,2016年全年完成20多個省份的藥品器械流通布局,經營業績與股價亦因此突飛猛進,其2016年營收達到156億,同比增長60%,歸母凈利潤則達到5.91億,同比增長150%,其股價年至今最高漲幅達到29%,市場反應積極。

藥品流通業對外投資數量及金額

資料來源:公開資料整理

二、中國藥品終端銷售情況分析

2017 年前分級診療的覆蓋范圍將由2016 年的270 個地區(4 個直轄市+266 個城市)擴大到全國85%以上的地市,各地相關政策也相繼落地。

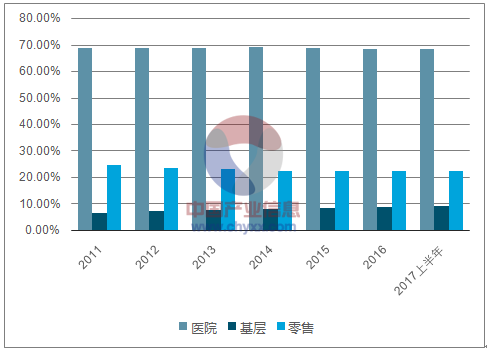

基層醫療終端的銷售增速已快于醫院終端銷售, 且醫院端和基層端的增速差距仍在不斷拉大,說明基層醫療和藥品需求在逐漸放大,未來基層醫療機構的分流作用將更為凸顯。

2011-2017 上半年藥品在各終端銷售百分比

資料來源:公開資料整理

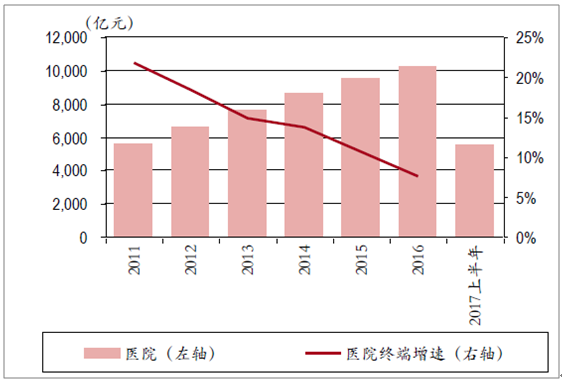

醫院終端藥品銷售

資料來源:公開資料整理

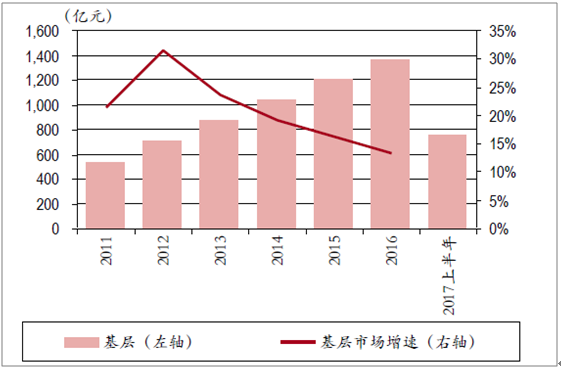

基層終端藥品銷售

資料來源:公開資料整理

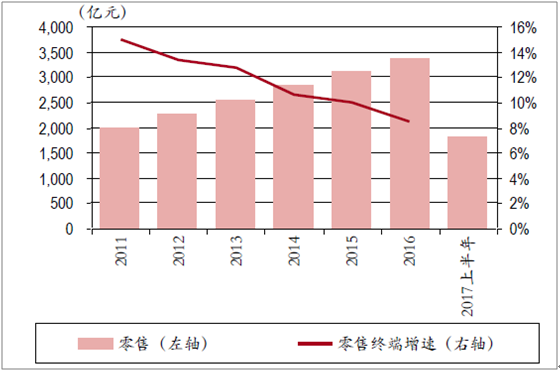

零售終端藥品銷售

資料來源:公開資料整理

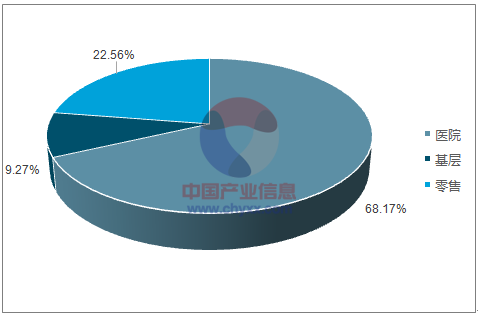

三大終端藥品銷售額占比

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國藥品流通行業市場競爭策略及未來發展潛力報告

《2026-2032年中國藥品流通行業市場競爭策略及未來發展潛力報告》共十三章,包含2021-2025年中國醫療流通產業鏈分析,2026-2032年中國藥品流通行業發展趨勢與前景展望,2026-2032年中國藥品流通行業投資機會及風險規避指引等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國藥品流通行業經營模式、行業政策、產業鏈、直報企業主營業務收入、銷售總額、區域分布、產品結構、重點企業經營對比及發展方向分析研判:市場規模保持增長,西藥類占據主要份額[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國藥品流通營業收入、醫藥物流配送及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)