1、工業企業盈利復蘇,有利于環保需求釋放

根據數據顯示,截至 2016 年 10 月底,鋼鐵已提前完成 4500 萬噸全年去產能目標任務,煤炭去產能 2.5 億噸的全年目標任務有望提前完成。從統計的情況來看,從2014-2016 年開始,我國鋼鐵和煤炭產量均比過去有了明顯的下降。而更為重要的是,2016年統計數來看,我國 GDP 增長維持在 6.7%,實現了在維持經濟增長的情況下去產能任務。

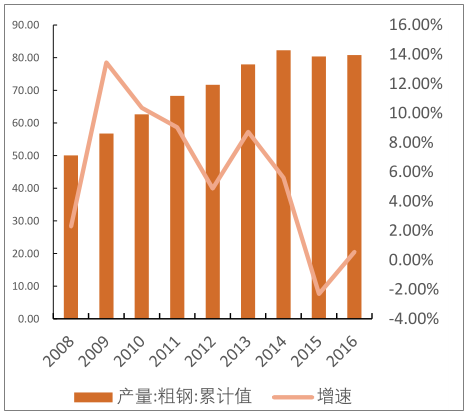

近 10 年我國鋼鐵產能情況 (千萬噸)

數據來源:公開資料整理

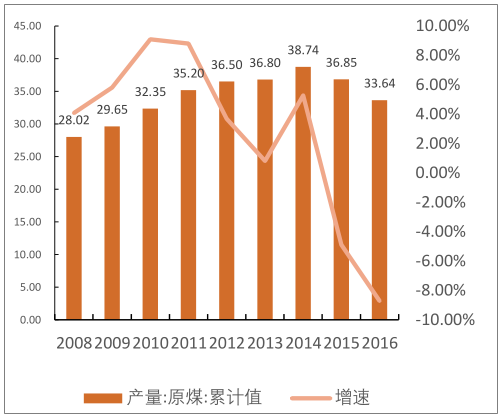

近 10 年我國原煤產能情況 (億噸)

數據來源:公開資料整理

我國鋼鐵企業數量

數據來源:公開資料整理

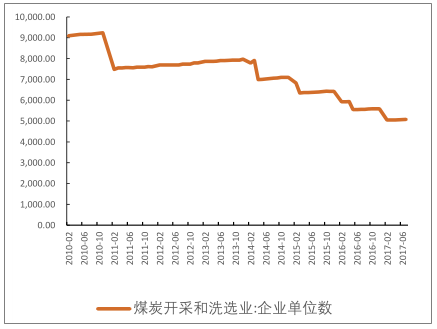

我國煤炭企業數量

數據來源:公開資料整理

我國煤炭、鋼鐵價格回升,帶動企業利潤回暖。去產能的順利推進令產能過剩壓力明顯減輕,相關企業經濟經營狀況大幅好轉。2016 年鋼鐵與煤炭兩個行業均實現三位數的利潤增長率。這固然有 2015 年低基數的原因,卻也反映了企業盈利的明顯改善。鋼鐵行業從宏觀上看,根據數據顯示,截止 2017 年 8 月,我國鋼鐵價格指數再創新高,達 117.79,2016 以來,我國鋼鐵價格指數始終高走,月復合增長率達 3.53%;依靠鋼鐵價格走強,我國鋼鐵企業盈利狀況明顯回升,2016 年鋼鐵行業利潤總額為 2062.8億元,相比 2015 年(971.9 億元)增加 112.24%。

煤炭行業從宏觀上看,根據數據顯示,截止 2017 年 9 月,我國煤炭價格同樣走強,煤炭價格指數于2017年9月22日達到161的新高,月復合增長率達1.21%;煤炭價格走強同樣帶動煤炭企業盈利狀況回升,2016 年煤炭行業利潤總額為 10909 億元,相比 2015 年(4408 億元)增加 147.48%。

我們認為,供給側改革通過去產能的方式,帶動了煤炭、鋼鐵等大宗商品價格的回升,這直接利好了下游的煤炭、鋼鐵企業,導致煤炭鋼鐵企業的盈利狀況明顯好轉,利潤表表現明顯提升。企業的盈利狀況好轉,就保證了企業有資金能力去投資環保,從而帶動環保產業的進一步發展。

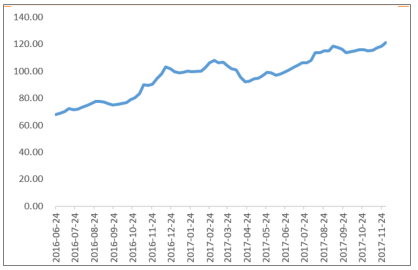

2016-2017 全國鋼材綜合價格指數

數據來源:公開資料整理

2015-2017 鋼坯價格圖

數據來源:公開資料整理

2、三大工業環保需求

堅定看好工業環保投資主線, 工業環保相關上市公司迎來發展機遇期 。國家出臺多項環保政策,在責任主體、監管體系、污染物收費、排污許可、排污權交易五個方面進行了重大改革,把過去被動化、模糊化的環保管理變為了主動化、定量化、清晰化的管理,環保政策體制和監管執法體制得到重構后進入了一個新階段。工業環保業務存在較強的技術壁壘,因此往往伴隨著更好的競爭格局和更高的底層資產回報率,工業環保相關上市公司有望迎來新一輪的發展機遇期。

2020 年完成超低排放, 大氣污染治理主戰場將轉向非電行業 。2014 年起,煤電行業率先推進超低排放改造。2015 年,環保部、發改委、能源局印發《全面實施燃煤電廠超低排放和節能改造工作方案》,提出到 2020 年完成超低排放改造。《2016 年中國環境狀況公報》披露,截止 2016 年底全國燃煤機組累計完成超低排放改造 4.4 億千瓦,占煤電總裝機量的 47%。

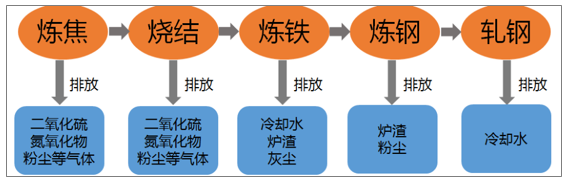

(1)鋼鐵行業

我國是鋼鐵大國,粗鋼產量常年位居世界第一,2016 年全國粗鋼產量達 8.08 億噸,占全球 49.6%。鋼鐵工業是我國工業領域主要排污大戶之一,根據報告顯示,鋼鐵工業(不包括焦化)中二氧化硫、氮氧化物、煙粉塵排放量分別為 173.6 萬噸、104.3 萬噸、357.2 萬噸,占重點調查工業企業排放量的比例分別為 12.4%、9.6%、32.2%。我國普遍采用的高爐煉鐵技術能耗高,僅其中的燒結、焦化、煉鐵工序占噸鋼總能耗的 92%,這三個工序的排放則占鋼鐵行業總排放的 85%。鋼鐵工業廢氣主要來源于:①原料、燃料的運輸、裝卸及加工等過程產生大量的含塵廢氣;②鋼鐵廠的各種窯爐再生產的過程中將產生大量的含塵及有害氣體的廢氣;③生產工藝過程化學反應排放的廢氣,如冶煉、燒焦、化工產品和鋼材酸洗過程中產生的廢氣。

鋼鐵工業廢氣產生過程

數據來源:公開資料整理

鋼鐵工業廢氣多種多樣,以硫化物、氮氧化物及煙塵等為主,其中燒結球團煙氣產生的 SO 2占鋼廠排放總量 70%。 煉焦:硫、氮氧化物,粉塵(焦化生產過程中排入大氣的環境污染物,主要源于煤在干餾、結焦等化學加工轉化過程中流失于環境的有害物質,包括煙塵、煤塵、飛灰等。) 燒結:硫、氮氧化物,粉塵。燒結原料在裝卸、破碎、篩分和儲運過程中產生含塵廢氣,燒結混合料產生含有粉塵、煙氣、SO2 和 NOx 的高溫廢氣。燒結球團煙氣產生的SO2占鋼鐵企業排放總量約70%,不含燃煤自備電廠產生的SO2達到90%左右。

總體來看,SO2 和煙塵是燒結工藝產生的主要污染物,同時燒結工藝也是鋼廠脫硫的主要環節。

(2)水泥行業

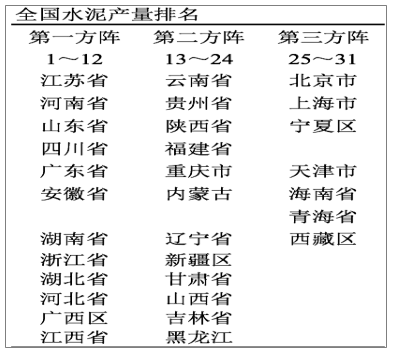

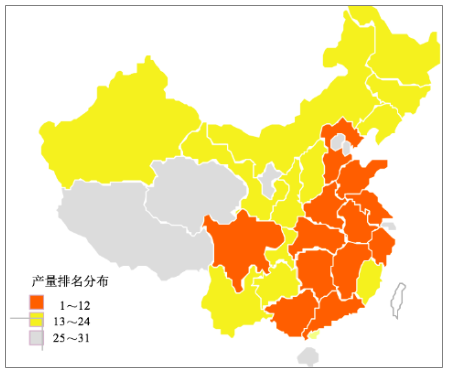

我國是水泥大國,據歐洲水泥協會的數據顯示,2013 年,全球水泥產量合計達到 40 億噸。其中中國水泥產量為 24.2 億噸,占到全球總產量的 58.6%。

2016 全國各省(市)水泥產量排名

數據來源:公開資料整理

2016 全國各省(市)水泥產量排名

數據來源:公開資料整理

水泥工業顆粒物排放量占全國的 15-20%,SO2 排放量占全國的 3-4%,NOx 排放量占全國的 10-12%。2013 年 12 月 27 日,環境保護部聯合國家質量監督檢驗檢疫總局發布了《水泥工業大氣污染物排放標準》(GB4915-2013),增設了大氣污染物特別排放限值:水泥生產設施的顆粒物排放限值為 20mg/m3 (其他為 10mg/m 3 ),依據覆膜濾料布袋除塵等先進

技術設定;水泥窯及窯尾余熱利用系統的 NOx 排放限值為 320mg/m3 (采用獨立熱源的烘干設備為 300mg/m3 ),依據‚低氮燃燒器+分解爐分級燃燒+SNCR的組合降氮技術設定。

國外水泥窯 NOx 排放標準匯總表

排放標準(mg/Nm3 | 國家 |

1800 | 比利時、意大利 |

1300 | 愛爾蘭、荷蘭、葡萄牙 |

900 | 英國、美國 |

800 | 盧森堡、歐盟 |

513 | 日本 |

500 | 奧地利、歐盟、德國(二次燃料替代率≤60%) |

400 | 中國(特別排放限制 320) |

數據來源:公開資料整理

根據水泥窯 NOx 的形成機理,水泥窯脫氮減排的技術措施有兩大類:一類是從源頭上治理,控制煅燒中生成 NOx,技術措施為:低氮燃燒器、分級燃燒(空氣分級燃燒、燃料分級燃燒)、煙氣再循環。另一類是從末端治理,控制煙氣中排放的 NOx,技術措施為:選擇性非催化還原法(SNCR)和選擇性催化還原法(SCR)。

(3)玻璃行業

我國是玻璃生產大國,全國已有近 300 條浮法玻璃生產線。玻璃工業屬于高耗能及排污產業,截至 2013 年,中國平板玻璃產量接近 8 億重箱,連續多年居世界首位,年排放煙粉塵約 1.2×104t,SO2 約 1.6×105t,NOx 約 1.4×105t。玻璃窯爐最大特點是在一個窯齡內不能停窯,窯齡是指玻璃窯爐自點火生產到停窯之間的時間周期,通常燃用重油的玻璃窯爐窯齡為 8~10 年。因此,玻璃窯爐的煙氣污染控制對技術和設備的穩定性要求很高。玻璃窯爐另一特點是生產時煙氣壓力要求穩定,且由于兩側換火,玻璃窯爐煙氣量波動也較大。另外,玻璃窯爐煙氣溫度較高,出口煙氣溫度一般為 400~500℃,多配有余熱鍋爐。玻璃廠運行過程中,高溫窯爐的生產活動會排出大量的高溫廢氣,其中包含大量二氧化硫、粉塵、氮氧化物等污染物,故玻璃行業煙氣治理應將脫硫、除塵、脫硝技術結合起來,形成玻璃熔爐煙氣的綜合處理系統。

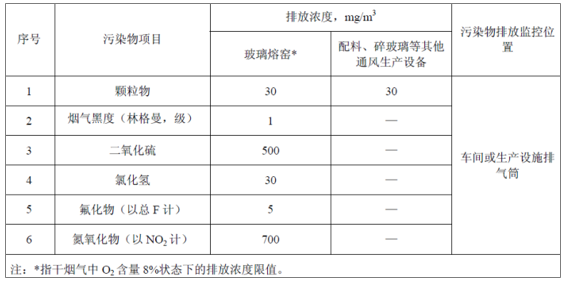

平板玻璃企業大氣污染物排放限制

數據來源:公開資料整理

玻璃工業中,氮氧化物控制相對于爐脫硫技術與除塵技術起步較晚。玻璃窯爐具有爐膛溫度高(1500℃)、煙氣量不大但波動性強、NOx 含量高、普遍增設余熱鍋爐以降低煙氣排空溫度(150℃)等特點,加上玻璃窯爐結構的特殊性,進行低氮技術改造的難度較大,在現有水平上難以獨立達到 NOx 排放標準要求。

玻璃行業現行的脫硝方法主要有低氮燃燒、SNCR、SCR 和臭氧氧化脫硝技術等,SNCR 脫硝技術在 900~1100℃的高溫區間進行反應,較難適用。SCR 催化劑根據其反應溫度,可分為高溫脫硝催化劑(300~400℃)和低溫脫硝催化劑(120~300℃)。高溫 SCR 脫硝工藝已經相當成熟,在平板玻璃生產線有大量應用實例,低溫 SCR 脫硝工藝現在還不是很成熟。臭氧氧化脫硝技術的投資和運行成本高,副產物的難處理,限制了在玻璃窯上的應用。

相關報告:智研咨詢發布的《2017-2023年中國環保產業行業調研及市場前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國環保行業市場全景評估及發展策略分析報告

《2026-2032年中國環保行業市場全景評估及發展策略分析報告》共十五章,包含環保產業重點招商目標企業分析,環保產業投融資及BOT模式分析,2026-2032年中國環保產業前景趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國環保行業政策、產業鏈、投資規模、營業收入、競爭格局及發展趨勢研判:產業規模不斷擴大,行業進入存量優化的轉型的時期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)