(1)智能配電網建設推動低壓電器行業整體發展

①我國電力投資小幅增長,電網投資占比逐年提升

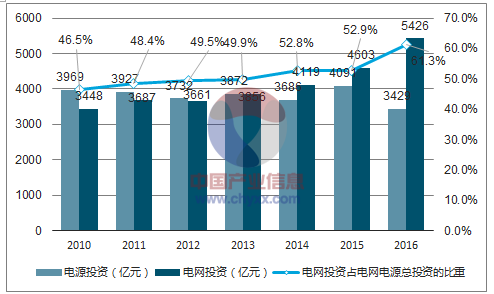

我國電網建設投資近年來有小幅增長,電網投資占電網和電源投資的比重有明顯提升,電源投資占比逐年下降。據統計,2016 年全國已完成電網投資達 5,425 億元,占電網和電源總投資的 61.3%,相比 2010 年提升了 14.8 個百分點。根據國家電力監管委員會公布的報告,電網投資中配電網建設投資額已經連續多年高于輸電網投資。隨著國家能源局發布的《配電網建設改造行動計劃(2015-2020 年)》進一步明確“2015 年至 2020 年,配電網建設改造投資不低于 2 萬億元,其中 2015 年投資不低于 3,000 億元,‘十三五’期間累計投資不低于 1.7 萬億元”的投資目標,預計我國輸配電網絡投資將持續上升。

2010 年至 2016 年我國電源投資與電網投資情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國低壓電器行業運營態勢與發展前景研究報告》

① 我國配電網自動化程度較低,亟需實現智能化升級

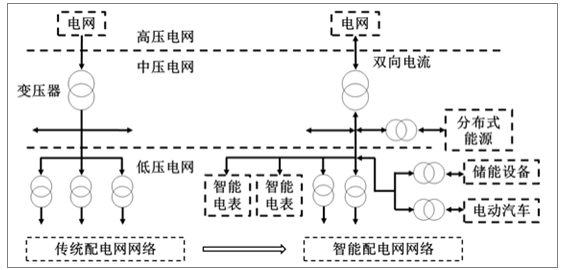

根據研究報告,目前我國的配電網自動化程度仍處于 20%的低位,相對于日本、德國、韓國等發達國家 50%的水平仍有較大差距。在新能源等不斷并網對配電網升級的需求愈發強烈的背景下,《配電網建設改造行動計劃(2015-2020 年)》明確了“推動配電自動化和智能用電信息采集系統建設,實現配電網可觀可控”的配電網智能化行動目標。智能配電網是以配電網自動化技術為基礎,利用智能化的開關設備、配電終端設備,實現配電網在正常運行狀態下的監測、保護、控制和自愈控制的新型配電網絡。

傳統配電網網絡與智能配電網網絡的特征及區別

數據來源:公開資料整理

智能化配電網帶來更高的供電可靠性、優質的電能控制、更好的兼容性、更強的用戶互動能力,這將是我國實現建設具有高度智能、開放互動、廣泛互聯、堅強自愈的智能電網系統最重要的基礎條件之一。

③配電網智能化建設計劃將導致對智能型低壓電器的較大需求

具備智能化電路通斷及控制功能的低壓電器產品是決定配電網自動化、智能化能力的關鍵性元器件,是構建堅強智能配電網的重要組成部分。我國低壓電器行業正在開發的第四代低壓電器產品,其總體目標是實現智能低壓電器的網絡化和高可靠性,主要特征是能夠提供低壓配電系統整體解決方案、適用于新能源發電系統、節能環保等,對換代技術研發提出了多方面的要求,需要低壓電器企業在計量技術、通信技術、電子技術方面取得突破。能夠成功突破技術壁壘的中高端低壓電器企業勢必極大受益于配電網智能化改造及升級所帶動的市場需求。

綜上所述,隨著國家大力落實智能電網建設,不斷加大配電網投資,有利推進配電網智能化升級,相應配電網的改造和智能化升級需求將推動低壓電器行業整體技術水平和產量產值的全面提升。

(2)新能源發電市場高速增長,推動專用型低壓電器技術快速進步

步入 21 世紀以來,我國能源發展成就顯著,供應能力穩步增長,能源結構不斷優化。隨著能源供求關系近年來因資源約束日益加劇、火電為主的發電方式與生態環境的矛盾持續突出,風電、核電、太陽能光伏等新能源產業實現了高速發展。 “到 2020 年,核電裝機容量達到 5,800 萬千瓦,在建容量達到 3,000 萬千瓦以上,風電裝機達到 2 億千瓦,光伏裝機達到 1 億千瓦左右”等諸多新能源產業發電領域目標,確立了新能源發電在未來我國電力市場中的重要地位。

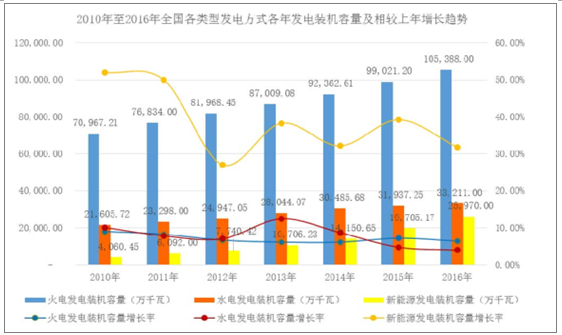

2010 年至 2016 年,我國按發電能源分類(其中新能源類別包括風電、核電及太陽能)的發電量和發電裝機容量的變化情況,如下圖所示:

數據來源:公開資料整理

數據來源:公開資料整理

從上圖可以看出,新能源發電的發電量和發電裝機容量逐年上升,兩項統計數據的增長速度均遠高于水電及火電的增長速度,體現了新能源發電在我國發電結構中的日趨重要的地位。其中,新能源發電量占當年發電總量的比例從 2010年的 2.94%上升至 2016 年的 8.69%,新能源發電裝機容量占當年發電裝機總容量的比例從 2010 年的 4.20%上升至 2016 年的 15.78%。

新能源發電的高速發展將帶動一系列低壓電器的需求增長。然而,各類新能源發電由于能源獲取的方式、發電原理各不相同,需要根據各類能源的發電及配電特點進行改良甚至重新設計,對進入新能源發電領域的低壓電器廠商提出了更高挑戰。

新能源發電領域 | 對低壓電器提出的相應挑戰 |

核能發電 | 核電站的用電系統應采用獨立的雙重電力及配電系統,對和安全至關重要的設備應進行多重配置,在發生基準事故時能承受自然災害的影響,相應低壓電器產品出廠前必須通過耐受放射性輻射、耐受壓力、濕度、高溫、酸堿度、沖擊能量等測試。 |

風力發電 | 雙饋型和永磁直驅型風力發電機組對低壓斷路器、接觸器的性能要求有差異;低電壓穿越以及對低壓電器的極端溫度、高海拔、高濕度的耐受能力的需求對低壓電器的材料和極端環境的性能表現提出了較高要求。 |

光伏發電 | 需要研發專用型的直流斷路器等低壓電器系列產品以控制短路時發生的逆向電流,以此保護光伏電池串組,滿足光伏發電企業對供配電安全性、可靠性的較高要求。 |

數據來源:公開資料整理

綜上所述,雖然新能源發電占我國能源發電結構的比例相較火電、水電仍然較低,市場規模相對較小,且研發專用型特種低壓電器所需付出的成本較高,但能夠投入足夠資源,率先進入新能源發電領域的低壓電器企業預期將憑借先發優勢,受益于高速發展并不斷擴大的新能源發電市場。

(3)電動汽車充電樁市場需求快速增長

隨著國民經濟與電器工業的不斷發展,電力用戶的類型和需求也在不斷發生變化。近年來,國家政策大力鼓勵電動汽車的生產制造,電動汽車在我國的普及程度不斷上升,電動汽車充電設施的建設速度也隨之加快。2015 年 11 月,國家發改委等四部委共同發布的《電動汽車充電基礎設施發展指南(2015-2020 年)》提出:“到 2020 年,我國將新增集中式充換電站超過 1.2 萬座,分散式充電樁超過 480 萬個,以滿足全國 500 萬輛電動汽車的充電需求;2020 年之前建成超過 1,000 座城市快充站。”該指南的出臺預示著電動汽車相關充電設備的市場將在“十三五”期間高速增長。

隨著新能源汽車產業繼續蓬勃發展,充電樁、大容量儲能等配套設備市場的大規模增長將有效帶動相關低壓電器產品的銷售增長。

(4)通訊數據行業高速發展,引致高性能低壓電器產品需求

通訊數據行業是低壓電器行業中高端產品最為重要的應用領域之一,需要高效、智能、穩定的供配電系統。電信領域的通信基站及數據中心屬于一級負荷中特別重要的負荷,一旦出現用電故障,損失將無法衡量,其配電系統擔負著網絡服務器、數據硬盤等關鍵用電負荷,需要配電系統擁有極高的連續性和可靠性。電信客戶及數據中心建設運營商往往對低壓電器產品的可靠性、穩定性等有很高的要求,制定了非常嚴格的產品采購標準。

① 通信基站建設持續投入

我國移動通信網絡的技術已基本普及第四代移動通信技術(4G),并且正處于研究和應用第五代移動通信技術(5G)的階段。隨著 4G 業務的發展和用戶的普及,我國移動通信基站總數已從 2010 年底的 139.8 萬個增加到 2016 年底的559 萬個,年復合增長率高達 25.98%。根據工信部及三大運營商披露數據匯總,截止 2016 年底,我國共擁有 4G 基站約 263 萬個。通信基站中的機架電源系統廣泛使用交流接觸器、斷路器、浪涌保護器等低壓電器產品。

2011 年至 2016 年中國移動通信基站建設規模

數據來源:公開資料整理

② 數據中心市場規模高速增長

包括電信運營商、互聯網內容提供商、金融服務商在內的諸多企業需要大規模、高質量、安全可靠的專業化服務器托管和空間租用服務作為業務開展、推廣及運維的基礎,帶動數據中心(IDC)市場規模高速增長。

2010 年至 2016 年中國數據中心(IDC)市場規模及未來年度預測

數據來源:公開資料整理

隨著《國民經濟和社會發展第十三個五年規劃綱要》中“構建泛在高效的信息網絡”、“實施國家大數據戰略”等目標的確立,電信通信基站和數據中心基礎設施產品的投資預計將持續提高,相關配套的低壓電器產品市場也將進一步擴大。

(5)市場供求狀況及變動原因

作為國民經濟發展的基礎配套產品,我國低壓電器行業發展良好。根據統計,2009 年至 2014 年我國低壓電器行業各主要低壓電器類別的年產量持續上升,產銷保持平穩增長,至 2014 年行業總銷售額達到 730 億元。2015 年及 2016 年,宏觀經濟增長速度產生一定下滑,房地產及工業行業投資建設速度放緩,低壓電器行業總銷售分別為670億元和678億元。

2009 年至 2016 年,低壓電器主要代表性元器件產量情況如下所示:

數據來源:公開資料整理

隨著智能電網、新能源發電、新能源汽車、通訊數據等行業的快速發展,對低壓電器的性能提出了更高的要求;行業內的產品結構將隨著技術更新換代而逐漸調整,中高端低壓電器產品和服務的需求將較快增長。

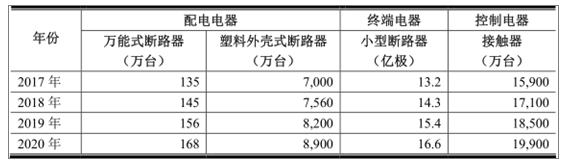

另外,根據預測數據顯示,依據國家與電工行業宏觀環境分析和產業環境分析,并按新增發電設備容量配套比計算,“十三五”期間,低壓電器主要產品產量預計年均增長幅度在 8%左右。2017 年至 2020 年低壓電器主要元器件產量將保持持續增長的趨勢,各主要低壓元器件產量的具體預測數據如下表所示:

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國低壓電器行業市場發展潛力及投資策略研究報告

《2026-2032年中國低壓電器行業市場發展潛力及投資策略研究報告》共十三章,包含2025年中國低壓電器行業上下游產業鏈分析,2026-2032年中國低壓電器行業發展趨勢與前景展望,2026-2032年中國低壓電器行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國低壓電器行業全景簡析:電力投資規模持續擴大,新能源產業將成為行業新增長點[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國低壓電器行業現狀分析:發電領域高速發展,帶動低壓電器市場技術發展[圖]](http://img.chyxx.com/2021/10/I6750CGOB9_m.png?x-oss-process=style/w320)