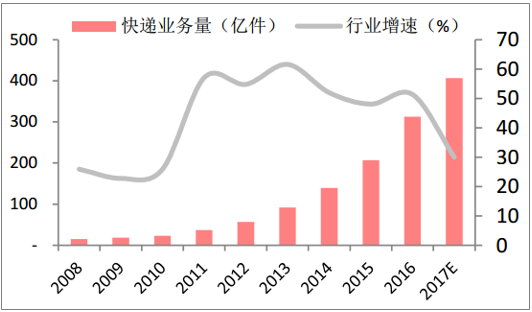

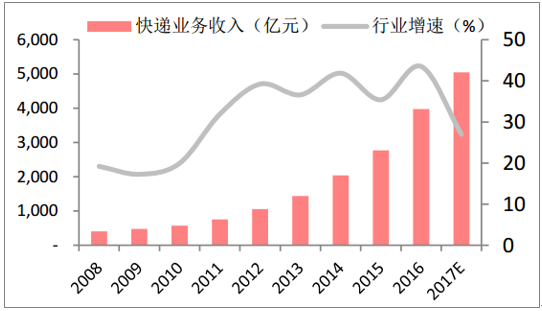

借力電商的蓬勃發展,近幾年國內快遞物流行業發展迅速。根據國家統計局數據,2011-2016 年間,我國快遞業務 CAGR 達到 53.48%;快遞業務收入 CAGR 高達 39.29%。2016 年,快遞業務量增速高達 51.33%,創近幾年歷史第二高水平;業務收入增速高達 43.50%,創歷史新高。

2017 年 1-11 月,實現快遞業務量累計 358.56 億件,同比增長 28.6%, 增速同比下降 24.2 個點;業務收入累計 4437.4 億元,同比增長 25.2%,增速 同比下降 19.1 個百分點,行業增速2017年開始已經下臺階,但仍然保持較高增速, 預計 2017 年全年快遞業務量將超過 400 億件,增速約 30%;業務收入規模超 過 5000 億元,增速約 27%。根據郵政局《快遞業發展“十三五”規劃》設定 的目標,到 2020 年全行業快遞業務量將達到 700 億件、業務收入將達到 8000 億元,可以測算出“十三五”期間(2015-2020 年)快遞業務量和業務收入的 CAGR 分別為 27.63%和 23.6%,可以看到快遞行業增速仍將維持較高的水平。

快遞業務量(億件)

快遞業務收入(億元)

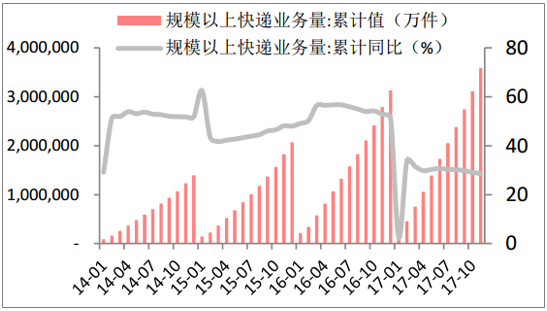

快遞業務量月度累計(萬件)

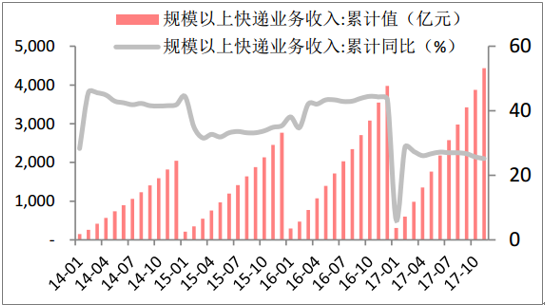

快遞業務收入月度累計(億元)

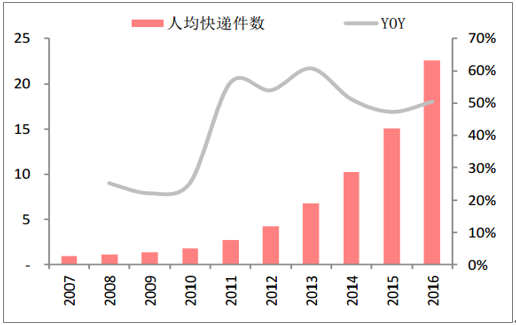

2016 年,我國經濟發達的一線城市人均快遞業務量已超美國、日本多倍,這說明我國大型城市已經進入快遞業務成熟期。2016 年,北京、上海、深圳和廣州業務量同比增速都維持 35%以上的同比增速,但是2017年上半年四個一線城市業務量增速都較2016年同期有大于10個百分點的下降,一線城市的快遞業務量增速下降對全國快遞增速產生較大的拖累作用。

人均快遞業務量(件)

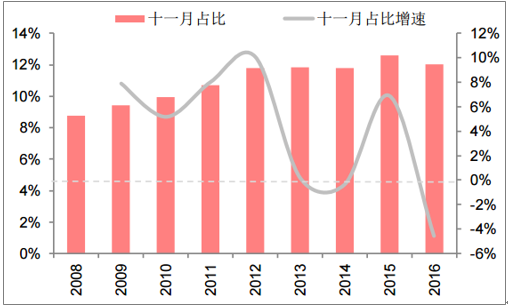

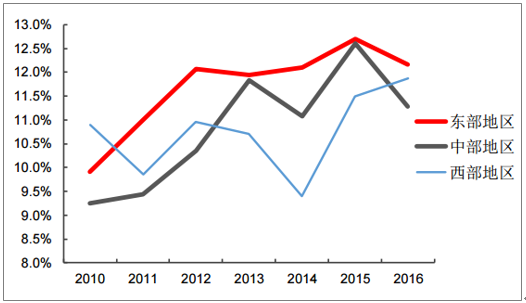

隨著移動互聯網滲透率提升和手機網購應用的興起,消費者在網購節的購物集中度下降,網購趨于日常化。從統計數據 來看,2016 年 11 月快遞業務量占全年比重較 2015 年下降 0.61 個百分點至 12.03%。分地區來看,東部和中部地區 11 月快遞業務量占比也呈下降趨勢, 而西部地區 2014-2016 年 11 月快遞業務量占比依舊呈上升趨勢,主要是由于 西部地區消費者消費能力與其他地區相比較低、電商消費沒有實現日常化,交 通運輸等基礎設施不夠發達等因素造成。

全國十一月快遞業務量全年占比

各地區十一月快遞業務量全年占比

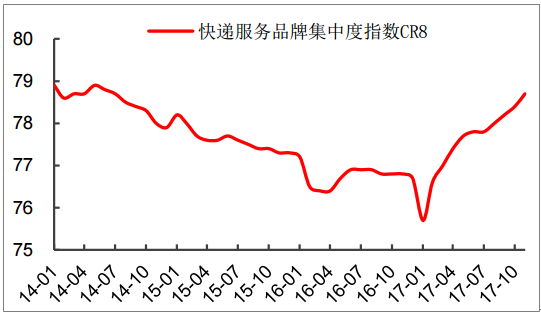

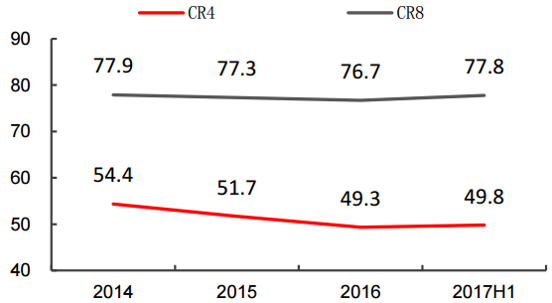

2016 年是順豐、“三通一達”等第一梯隊的快遞企業完成上市的一年,行業集中度指數 CR8 維持在 77%左右較高水平。2017 年開始行業集中度出現提 升趨勢,其中前 11 個月的 CR8 分布在 77%-78%區間,同比有所增長,并處 于不斷上升趨勢,11 月達到高點 78.7%,同比上升 1.9 個百分點。2014 年之 后 CR4 穩定在 50%左右,順豐和“三通一達”五家民營快遞市占率均處于 10%-15%的水平,相對穩定。

快遞行業 CR8 變化

快遞行業 CR4、CR8 年度變化趨勢

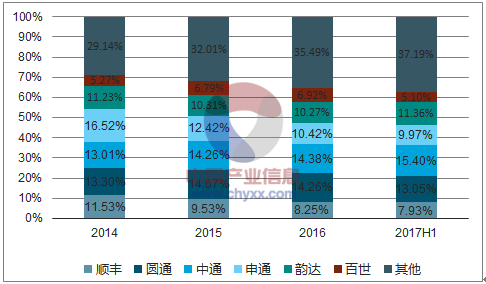

2014-2017H1 快遞企業市占率(按業務量)分布

2017 年上半年快遞企業市占率(按業務量)分布

相關報告:智研咨詢發布的《2018-2024年中國快運快遞市場專項調研及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告》共十四章,包含國內快遞業重點企業分析,快遞行業的投資分析,2026-2032年快遞行業發展趨勢及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢