紙質包裝擁有材料來源廣泛、成本較低,可回收性強等特點,是現代包裝的基礎材料之一,是世界上用量最大的包裝材料。按照統計,2012 年全球紙質包裝產值約為 2,548 億美元,約占全球包裝工業總產值的 40%,是包裝行業中的支柱性子行業。

紙質包裝按照形式可分為一次包裝和二次包裝。前者是指與包裝物直接接觸的包裝,后者通常指外層保護性包裝。一次包裝主要應用于醫療器械、藥品、食品、無菌液體、日化等消費品包裝,由于直接接觸,通常對包裝材料有一定的性能要求,如防油、阻菌、防粘連、密封、保溫、吸濕、紙塑復合性等,普遍使用特種紙或者特種紙基復合材料。二次包裝用于為內部包裝物提供適宜空間及較好的保護作用,主要使用瓦楞紙箱、紙筒、折疊紙盒等,包裝材料為瓦楞紙、白板紙和紙板等大類用紙。

一次接觸與二次保護包裝紙

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國紙質包裝市場專項調研及投資方向研究報告》

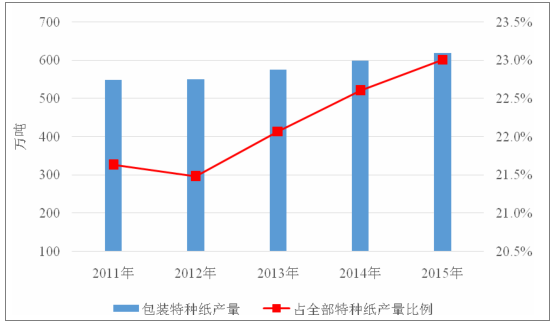

近年來,在經濟增長、居民消費升級以及環保要求逐漸提升等因素的刺激下,紙質一次包裝在食品、飲料、醫療、消費電子等多個領域得到愈加廣泛的應用。從全球的統計來看,一次包裝用紙近年來取得了良好的市場增長表現。根據數據顯示,2015 年全球軟包裝用特種紙產量達 619 萬噸,自全球金融危機后呈穩步增長態勢。消費品一次包裝原紙與社會整體經濟發展、人口規模及居民消費密切相連,具備長期成長的特性。

全球包裝特種紙產量

數據來源:公開資料整理

作為消費升級的主要領域,消費品醫療包裝、食品包裝用一次包裝原紙也呈現快速增長趨勢,發展前景廣闊,具體分析如下:

(1)最終滅菌模式逐漸推廣、人口老齡化和醫療健康消費升級持續推動,醫療包裝原紙市場正在步入增長快車道,最終滅菌模式的更加安全、更加充分的滅菌特性,為醫療包裝原紙需求奠定了堅實的基礎

①最終滅菌是一種更加充分、更加安全的滅菌模式

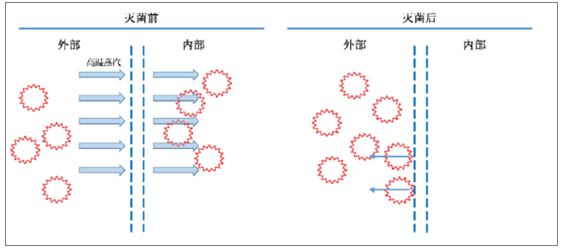

最終滅菌的概念起源于美國、歐洲等醫療體系較為健全的國家和地區。與傳統滅菌后再進行包裝的滅菌方式不同,最終滅菌是指完成包裝后再進行滅菌,被包裝的醫療器械在使用之前始終在最終滅菌包裝袋內保持無菌狀態。最終滅菌模式與傳統滅菌模式最大區別,是滅菌環節從傳統“包裝前滅菌”變為“包裝后滅菌”,具體過程為醫療器械包裝完成后,放入消毒器具,通過高壓、真空等方式使消毒器具中高溫蒸汽、化學藥品等通過包裝袋上透氣孔進入包裝袋內,殺滅細菌后再從包裝袋內逸出,實現袋內對包裝袋內包裝物的滅菌。

最終滅菌醫療器械滅菌過程示例(以高溫蒸汽方式為例)

數據來源:公開資料整理

最終滅菌模式強化了對醫療器械滅菌充分性和運輸、儲存、使用全流程中沾染風險和臨床應用中交叉感染風險的控制,使用安全性顯著提高。

最終滅菌與傳統滅菌方式差異對比

滅菌方式 | 特點 | 包裝材料 |

滅菌后包裝 | 將醫療器械滅菌后再裝入包裝進行封閉,包裝過程及使用過程沾染風險較高。 | 一般使用 PE、PP 等塑料膜、殼材 |

最終滅菌 | 將醫療器械裝入包裝后再進行滅菌,有效避免沾染風險。最終滅菌已形成對包裝系統的完整體系化要求,醫療器械包裝、運輸、存儲及使用安全性提高。 | 包括透析材料(醫療級透析紙、無紡布等)和非透析材料(醫用淋膜紙、PE、PP、PET、PVC 等)兩部分 |

數據來源:公開資料整理

②最終滅菌模式帶來醫療器械包裝材料的巨大變革,具有良好透氣性、表面強度和阻菌性的醫療包裝特種紙獲得廣泛應用

傳統模式下,包裝主要考慮外界隔離性,一般僅使用 PE、PP 等塑料進行隔離密封。最終滅菌模式下,滅菌過程中包裝物所處環境中可能會出現高溫、高壓或特定化學藥品,滅菌后需要運輸、搬運或長期儲存,因此包裝材料需滿足多方面特性,具體包括:

A、良好的物理性能,如一定堅韌性和強度,防止因內部壓力膨脹破損,成型和密封過程適應性,保證成型和密封過程中對微生物的持續屏蔽作用等。

B、恰當的透氣性,確保滅菌中滅菌介質能夠滲透進入殺滅內部細菌和孢子,同時在滅菌后逸出不形成內部殘留。

C、良好的生物相容性和毒理學特性,不能內含對人體造成傷害的有害物質;在滅菌前、滅菌中或滅菌后,不會釋放出足以損害健康的毒性物質。

D、良好的阻菌性,特別要求在滅菌后不失去其阻菌屏障能力,保障器械在運輸、存儲過程中的安全。

E、良好的化學特性,不包含可能會與被包裝物、滅菌介質發生化和反應的化學成分,自身材料也不會在特殊環境下發生分解。

醫療包裝原紙的應用

數據來源:公開資料整理

③最終滅菌包裝標準體系的建立完善,并被納入醫療器械管理,催生了發達國家醫療包裝原紙市場的發展壯大

20 世紀 90 年代,歐美醫療器械和軟包裝業界提出了“最終滅菌”的理念,以提高醫療器械的使用安全性。歐洲標準委員會和國際標準委員會分別推出了 EN868 標準和 ISO 11607 標準,實現了最終滅菌包裝的系統化和規范化。最終滅菌包裝成為國際上醫療器械包裝的基本要求,系列標準也成為最終滅菌醫療器械包裝的國際主流標準。

各國對最終滅菌包裝的醫療器械管理分類

地區 | 分類 |

美國 | II 類醫療器械 |

歐盟 | I 類醫療器械 |

澳大利亞及新西蘭 | I 類醫療器械 |

加拿大 | I 類醫療器械 |

亞太地區 | 屬于醫療器械,但不同國家分類不同 |

拉丁美洲 | 屬于醫療器械,但不同國家分類不同 |

數據來源:公開資料整理

在系統化、標準化的規范體系,嚴格的管理制度的約束下,發達國家最終滅菌醫療器械包裝迅速發展壯大,根據相關統計,早在 2003 年全球最終滅菌醫療器械包裝銷售額已達 16.5 億美元,其中北美和歐洲市場合計銷售占比達到 72%,是最終滅菌包裝的主要市場。

(2)最終滅菌模式的引進和推廣為醫療包裝原紙需求增長提供了持續動力

①最終滅菌包裝理念持續滲透,最終滅菌包裝應用領域隨之擴大

隨著人們對醫療用品安全性要求的不斷提高,以及對最終滅菌模式優點認識不斷深入,最終滅菌模式在醫療器械與用品企業醫用衛生材料及敷料、醫用脫脂棉、醫用脫脂紗布、一次性使用無菌醫療器械、部分植入人體的醫療器械等醫用產品包裝,醫院手術室、急救室、診療室等所需無菌設備、器具及物品重復消毒滅菌包裝中的推廣應用,已成為目前醫用包裝原紙主要需求來源。隨著生活水平提高,安全范防意識的增強,最終滅菌模式有望逐漸在醫院其他用品、家庭護理急救、寵物醫療用品等領域進一步推廣,帶來更多醫用包裝原紙需求。

②發達國家的示范效應帶動下,其他區域市場逐漸啟動發展

隨著現代醫學的發展,在發達國家示范效應下,最終滅菌模式已成為醫療器械生產和醫院器械滅菌的共識要求,逐漸在各個新興國家和地區逐漸得到不同程度的推廣應用,相關區域醫療包裝原紙市場開始啟動發展。據統計 3 ,2015 年全球最終滅菌包裝中,僅透析材料的市場規模已達 12.4 億美元左右,以每年 5%左右的速度增長,其中醫療級透析紙市場規模約 7.1 億美元。

③醫療健康管理體制的變革,有望推動我國國內醫療包裝原紙需求快速增長

A、我國最終滅菌包裝材料行業起步較晚,處于初期階段

我國最終滅菌包裝材料行業起步較晚,自新世紀以來經歷了從無到有,逐漸普及規范和建立標準的過程,行業發展大致分為以下幾個階段:2000 年以前,國內醫療器械市場規模較小,處于發展早期,行業內還未對醫療器械滅菌包裝形成有效概念,醫療器械的包裝多為“包裝前滅菌+純塑包裝”模式。

2003 年以后,以 Dupont、Bemis、Oliver、Amcor、Arjowiggins 等為代表的大型跨國企業開始進入中國市場,使得國內業界對醫療器械最終滅菌包裝有所認識,市場上開始出現一批從事最終滅菌包裝及其上游原紙材料生產的民營企業,最終滅菌包裝市場開始快速發展。

B、我國醫療器械最終滅菌包裝增長雖然很快,但需求仍以出口產品為主,國內市場滲透度仍然不高

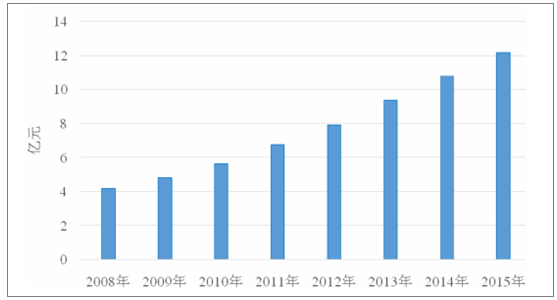

截至目前,我國醫療器械最終滅菌包裝使用量仍然不高,與龐大的人口規模并不匹配。2015 年,我國醫療包裝原紙行業產值約為 12.2 億元,其中隨器械出口的包裝用紙占全部醫療包裝用紙消費總量的 60%以上,國內消費較少。國內醫療器械滅菌以環氧乙烷和高溫蒸汽方式為主,但診療機構透析性滅菌包裝袋的總體使用率不足 30%,仍然有較多廠商出于成本的考慮,采用塑料袋加開小面積透氣窗/透氣條模式或者純塑袋。透氣窗塑料袋產品整體透氣性較差,存在滅菌不充分和殘余氣體難以排除的缺陷;純塑袋考驗輻射滅菌的有效性和包裝流通過程中的堅固性,存在滅菌不充分及再污染的風險。除了制造環節外,診療機構對于最終滅菌包裝的認識不足,仍有大量低等級醫院及基層醫療衛生機構使用純塑包裝器械,給用械安全帶來極大的隱患。隨著未來行業監管的日趨嚴格,最終滅菌包裝的滲透率有望逐步提升。

國內醫療包裝原紙市場規模

數據來源:公開資料整理

C、國內行業標準和行業監管體制的變革,有望推動國內醫療器械最終滅菌包裝潛在市場空間的釋放

國內最終滅菌包裝行業發展相對醫療器械行業高速發展滯后,監管和標準的不完善是其重要原因。一方面,與許多國家和地區不同,我國仍然沒有將最終滅菌包裝納入醫療器械的管理范疇,另一方面,最終滅菌包裝的行業標準也不盡完善。我國關于最終滅菌包裝及包裝材料的國家和行業標準主要采自國際主流標準,但由于自身缺乏系統和全面的研究,標準的適用性有待提升,標準的更新也落后于國際標準,例如現在仍在使用的 YY/T 0698 轉化自 EN 868:2007 標準,而歐盟早已執行 EN 868:2009 標準。

此外,限抗令的嚴格執行、按病種付費醫療支付模式的推廣,也會使得以前過度依賴抗生素的國內醫療機構開始重視醫療用品和環境的滅菌工作充分性和有效性,提升對更加安全有效的最終滅菌包裝的需求。未來隨著各項標準體系和監管措施的進一步完善,將促進國內最終滅菌包裝應用普及率的持續提升,從而打開國內巨大的潛在市場空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國紙質包裝行業市場現狀分析及投資前景研判報告

《2026-2032年中國紙質包裝行業市場現狀分析及投資前景研判報告》共十二章,包含紙質包裝行業投資與趨勢預測分析 ,紙質包裝行業發展預測分析,紙質包裝企業管理策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)