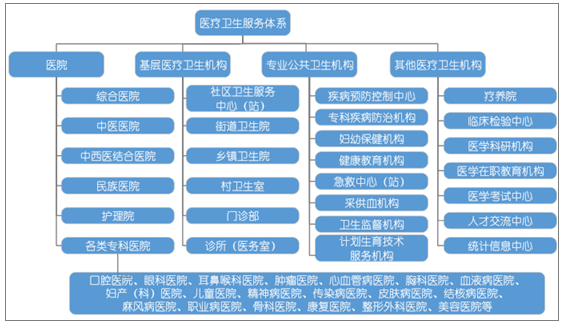

1、我國的醫療服務體系

我國的醫療衛生機構指從衛生計生行政部門取得《醫療機構執業許可證》,或從民政、工商行政、機構編制管理部門取得法人單位登記證書,為社會提供醫療保健、疾病控制、衛生監督服務或從事醫學科研和醫學在職培訓等工作的單位,包括醫院、基層醫療衛生機構、專業公共衛生機構和其他醫療衛生機構。

醫院在我國醫療衛生服務體系中起著最重要的作用,按提供的醫療服務內容分包括綜合醫院、中醫醫院、中西醫結合醫院、民族醫院、各類專科醫院和護理院,其中各類專科醫院包括口腔醫院、眼科醫院、耳鼻喉科醫院、腫瘤醫院、心血管病醫院、胸科醫院、血液病醫院、婦產(科)醫院、兒童醫院、精神病醫院、傳染病醫院、皮膚病醫院、結核病醫院、麻風病醫院、職業病醫院、骨科醫院、康復醫院、整形外科醫院、美容醫院等。

醫院按登記注冊類型不同又可分為公立醫院與民營醫院,其中公立醫院指經濟類型為國有和集體辦的醫院(含政府辦醫院),分為政府辦醫院(根據功能定位主要劃分為縣辦醫院、市辦醫院、省辦醫院、部門辦醫院)和其他公立醫院(主要包括軍隊醫院、國有和集體企事業單位等舉辦的醫院);民營醫院指公立醫院以外的其他醫院,包括聯營、股份合作、私營、臺港澳投資和外國投資等醫院。

基層醫療衛生機構為縣級以下醫療衛生機構,包括社區衛生服務中心(站)、街道衛生院、鄉鎮衛生院、村衛生室、門診部、診所(醫務室);專業公共衛生機構包括疾病預防控制中心、專科疾病防治機構、婦幼保健機構、健康教育機構、急救中心(站)、采供血機構、衛生監督機構、計劃生育技術服務機構;其他醫療衛生機構包括療養院、臨床檢驗中心、醫學科研機構、醫學在職教育機構、醫學考試中心、人才交流中心、統計信息中心等衛生事業單位。

我國醫療衛生服務體系結構如下圖所示:

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國醫療服務市場行情動態及發展前景預測報告》

2 、收入增長與醫保覆蓋擴大推動我國醫療服務市場規模持續增長

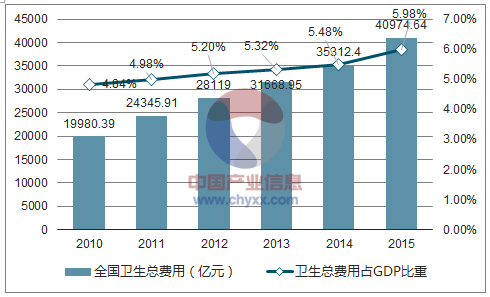

近年來,隨著國民經濟的發展,我國居民可支配收入水平持續上升,公眾的健康意識也在不斷增強,使得我國居民對醫療服務的消費能力和消費需求得到了有效提升。另一方面,我國的城鎮職工醫療保險制度、城鎮居民醫療保險制度和新型農村合作醫療保險制度相繼建立并不斷完善,大大提升了患者及其家屬對醫療費用的支付能力。受此推動,我國醫療服務需求持續增長,醫療服務市場規模不斷擴大,根據政府有關部門的規劃目標,在未來仍將保持持續較快的增長。根據統計數據顯示,我國包括政府衛生支出、社會衛生支出及個人衛生支出在內的衛生總費用由 2010 年的 19,980.39 億元增至 2015 年的 40,974.64 億元,年均復合增長率為 15.45%。衛生總費用占我國 GDP 的比重也不斷提升,從 2010 年的4.84%增長至 2015 年的 5.98%。衛生部組織研究發布的《“健康中國 2020”戰略研究報告》提出“到 2020 年,主要健康指標基本達到中等發達國家水平”,其包括的 10 個具體目標之一即為到 2020 年,衛生總費用占 GDP 的比重達到6.5%-7.0%,未來我國醫療衛生支出在國民經濟中的重要性將得到進一步提升。近年來我國衛生總費用及其占 GDP 比重情況如下圖所示:

2010-2015年我國衛生總費用及其占GDP比重情況

數據來源:公開資料整理

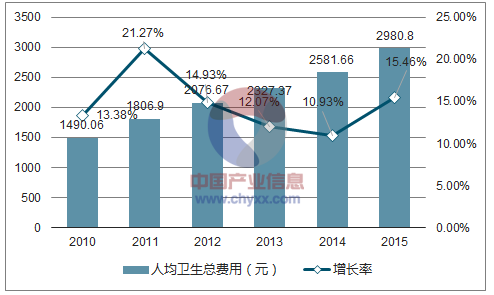

與此同時,我國人均衛生總費用水平近年來也始終保持兩位數的增速,從2010年的1,490.06元增長至2015年的2,980.80元,年均復合增長率達到14.88%。近年來我國人均衛生總費用及其增長情況如下圖所示:

2010-2015年我國人均衛生總費用及其增長情況

數據來源:公開資料整理

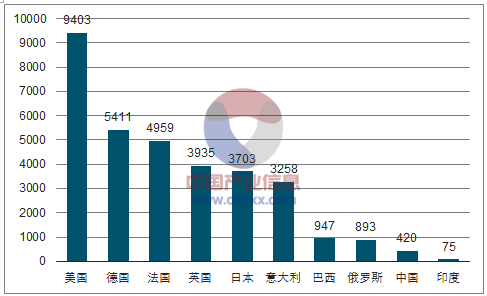

然而,根據數據,2014 年中國的人均醫療衛生費用為 420 美元,遠低于美國的 9,403 美元,同時也低于德國、法國、英國、日本、意大利、巴西、俄羅斯等世界其他主要國家,說明我國的醫療服務市場規模仍有較大的提升空間。2014 年中國及世界其他主要國家人均醫療衛生費用情況如下圖所示:

2014年中國及世界其他主要國家人均醫療衛生費用情況(美元)

數據來源:公開資料整理

3 、政策引導和需求刺激下民營醫療機構迅速發展

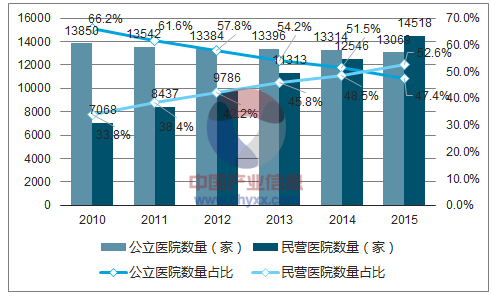

近年來,我國民眾的醫療服務需求不斷增長,但公立醫院的醫療衛生資源有限且高度集中在城市。隨著我國醫藥衛生體制改革的不斷深化,政府提出了多項政策意見鼓勵社會資本進入醫療領域。報告提出,到 2020 年,按照每千常住人口不低于 1.5 張床位為社會辦醫院預留規劃空間,同步預留診療科目設置和大型醫用設備配置空間,為社會資本進入醫療衛生服務行業創造了良好環境。由于具備融資渠道廣、管理機制靈活、提供市場化服務等特征,民營醫院發展迅速,在醫療服務行業中能夠發揮日益重要的作用。首先表現為數量迅速增長,我國民營醫院數量從 2010 年底的 7,068 家增加至 2015 年底的 14,518 家,年均復合增長率為 15.5%,占醫院總數比重從33.8%上升至52.6%。與此同時,公立醫院數量從13,850家下降至13,069家,公立醫院數量占醫院總數比重從 66.2%下降至 47.4%。近年來我國公立醫院、民營醫院數量及其占比情況如下圖所示:

2010-2015年我國公立醫院、民營醫院數量及其占醫院總數比重

數據來源:公開資料整理

近年來我國民營醫院床位數量、衛生技術人員數量、診療人次數和入院人數均迅速增長,并且增幅超過公立醫院,從而使得民營醫院上述指標在民營與公立醫院總數中所占比重不斷提升。具體而言,民營醫院床位數量占醫院床位總數的比重從 2010 年的 11.0%增長至 2015 年的 19.4%,衛生技術人員數量占醫院衛生技術人員總數的比重從 2010 年的 10.1%增長至 2015 年的 15.7%,診療人次數占醫院診療人次總數的比重從 2010 年的 8.3%增長至 2015 年的 12.0%,入院人數占醫院入院人數總數的比重從 2010 年的 8.4%增長至 2015 年的 14.7%。近年來我國民營醫院各項衛生資源及醫療服務指標占醫院總數的比重情況如下圖所示:

2010-2015年我國民營醫院各項衛生資源及醫療服務指標占醫院總數的比重

數據來源:公開資料整理

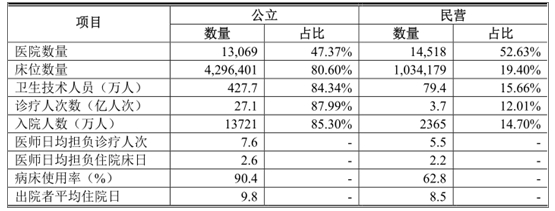

盡管醫院數量與各項衛生資源及醫療服務指標均迅速增長,但由于受醫護人員資源、醫保定點資格、科研經費、醫院評級等因素制約,我國民營醫院所擁有的衛生資源數量以及在市場上提供的醫療服務數量仍遠不能與公立醫院相比。從上圖可以看出,2015 年我國民營醫院床位數量、衛生技術人員數量、診療人次數和入院人數在醫院總數中占比均小于 20%。另外,民營醫院醫師日均擔負診療人次、醫師日均擔負住院床日、病床使用率和出院者平均住院日均顯著小于公立醫院,說明民營醫院在市場中所占規模及擁有的影響力仍有較大的提升空間。2015年我國民營醫院與公立醫院各項衛生資源及醫療服務指標對比如下表所示:

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國口腔醫療服務行業市場現狀調查及未來趨勢研判報告

《2026-2032年中國口腔醫療服務行業市場現狀調查及未來趨勢研判報告》共九章,包含2021-2025年口腔醫療服務行業各區域市場概況,口腔醫療服務行業主要優勢企業分析,2026-2032年中國口腔醫療服務行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國高端醫療服務行業運行態勢分析:市場規模呈現快速擴張態勢,領先企業通過連鎖經營拓展業務 [圖]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)