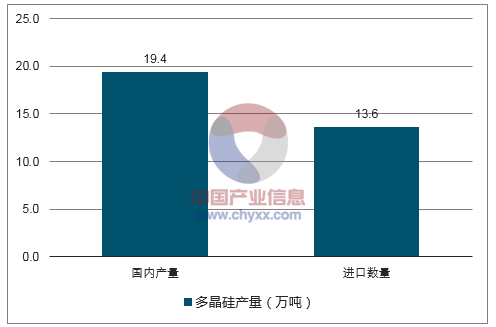

多晶硅料的直接下游是硅片環節。2016年全球硅片產量約為69GW,國內硅片的產量占全球硅片產量的90%以上,約63GW。按照每瓦硅耗需求約5g多晶硅料來進行估算,2016年國內硅片企業共需31.5萬噸的多晶硅料.根據相關數據顯示,2016年我國多晶硅料的產量為19.4萬噸,雖然產量在持續提升,但仍然無法滿足國內需求,同年仍進口13.6萬噸多晶硅料。2017年上半年中國多晶硅產量約11.5萬噸,進口量仍達7.28萬噸,海外進口仍占有較大比重,國產多晶硅料有效產能現階段無法完全滿足國內需求。

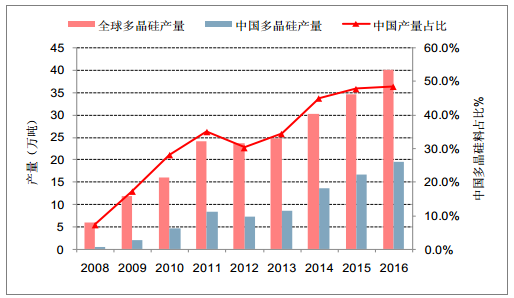

我國多晶硅料產量逐年提升

數據來源:公開資料整理

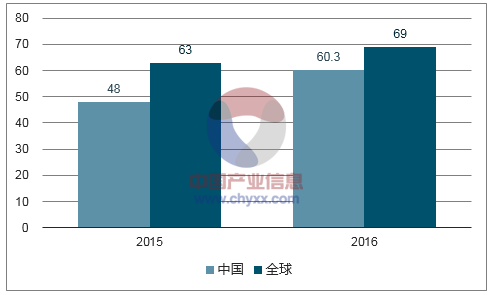

硅料下游硅片的產量絕大多數來自中國

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國多晶硅行業深度調研及投資戰略研究報告》

國內多晶硅料產能無法滿足需求有其歷史原因。過去由于生產工藝技術的落后,我國的多晶硅料同國外產品之間存在成本差距,近年來隨著改良西門子法的技術提升,冷氫化技術的應用,技改去瓶頸等措施以及先進企業通過布局產能在低電價區域,使得國內企業的多晶硅生產成本大幅下降,部分先進企業的單噸生產成本已經降低到了7萬元/噸以下,國產硅料的競爭優勢也在進一步提升。現階段多晶硅料的新擴產能成本區間已經低于國外競爭對手,多晶硅料的國產化替代將是這一階段多晶硅料環節的主要趨勢。

2016國內多晶硅企業生產成本已經低于國外對手

數據來源:公開資料整理

根據相關數據統計,截止2017年2月底,國內在產多晶硅企業為17家,有效產能共計22萬噸/年,較2016年底凈增1萬噸/年,主要來自新特能源、洛陽中硅等技術改造擴產和優化產能釋放。根據其他多晶硅生產企業的擴產進度來看,截止2017年中,國內多晶硅年產能約為24.3萬噸/年左右,按照各企業名義擴產計劃,2017年年底國內產能預計達29.2萬噸(增量來自于天宏瑞科,通威旗下的四川永祥,東方希望、鄂爾多斯等企業),預計2018年年底國內產能將達35萬噸(主要增量來自于保利協鑫,通威股份旗下的四川永祥)。

現階段多晶硅料的產能

數據來源:公開資料整理

國內主要多晶硅企業的產能及擴產計劃

- | 2016 | 2017H1 | 2017H2 | 2017 | 2018年 | 2018 |

年底產能(萬噸) | 擴產產能(萬噸) | 擴產產能(萬噸) | 年底產能(萬噸) | 擴產產能(萬噸) | 年底產能(萬噸) | |

保利協鑫 | 7.0 | 0.5(電子級) | - | 7.5 | 4.0(2萬噸年中,2萬噸年底落成) | 11.5 |

特變電工 | 2.3 | 0.7 | - | 3.0 | - | 3.0 |

通威股份 | 1.5 | 0.5 | - | 2.0 | 5.0(預計年底才能釋放產能) | 7.0 |

大全新能源 | 1.2 | 0.6 | - | 1.8 | - | 1.8 |

南玻A | 1.2 | - | - | 1.2 | - | 1.2 |

天宏瑞科 | 0.4 | - | 1.9 | 2.3 | - | 2.3 |

鄂爾多斯 | 0.3 | - | 0.8 | 1.1 | - | 1.1 |

洛陽中硅 | - | - | - | 1.8 | - | 1.8 |

東方希望 | - | 1.5 | 1.5(環評未過) | 1.5 | - | - |

數據來源:公開資料整理

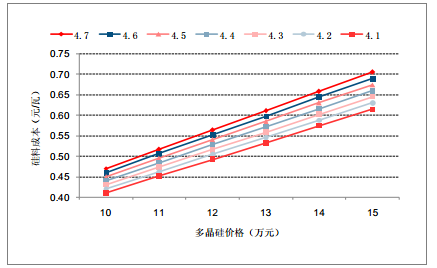

硅料成本約占組件成本的20~25%,我們對多晶硅料的價格、硅耗量的變化對于硅料占組件的每瓦成本進行測算,結果如下圖所示。

硅料價格八月以來漲價迅猛

數據來源:公開資料整理

不同硅耗量條件下,硅料價格對于每瓦成本的影響

數據來源:公開資料整理

我國進口多晶硅料占比約40%。從多晶硅料進口來源來看,硅料從韓國、德國、臺灣、馬來西亞、美國進口量占比分別為51.5%、26.1%、10%、6.6%、1.3%。韓國的多晶進口硅料占比巨大,美國多晶硅料的進口額在逐漸下降,這主要是由于我國對于美國多晶硅企業的“雙反”稅率超過50%,使得其喪失價格競爭優勢,而對于韓國OCI稅率僅為象征性的2.4%,其他公司稅率大多不超過12.3%,這使得韓國的多晶硅料有相對競爭力。隆基綠能去年從韓國進口14453噸,天合光能進口9260噸,昱輝陽光進口5063噸,韓華新能源進口4850噸,晶澳太陽能進口4563噸,旭陽雷迪進口4225噸,晶科能源進口3521噸。

2016年仍有約13.6萬噸的多晶硅料依靠進口

數據來源:公開資料整理

2016年進口硅料中來自韓國的硅料占比過半

數據來源:公開資料整理

2016年我國主要硅片企業的進口硅料來源

硅料來源 | 企業名稱 | 進口量(噸) | 在各國家/地區中的占比 | 在該企業總進口量中的占比 |

韓國 | 隆基 | 14453 | 20.6% | 84.1% |

天合光能 | 9260 | 13.2% | 76.7% | |

昱輝陽光 | 5063 | 7.2% | 92.0% | |

韓華新能源 | 4850 | 6.9% | 85.1% | |

晶澳太陽能 | 4564 | 6.5% | 67.0% | |

旭陽雷迪 | 4225 | 6.0% | 85.6% | |

晶科能源 | 3521 | 5.0% | 71.3% | |

德國 | 錦州陽光 | 4228 | 11.9% | 90.5% |

天津東疆航運 | 4183 | 11.8% | 100.0% | |

卡姆丹克 | 3093 | 8.7% | 95.8% | |

臺灣 | 宇駿 | 3904 | 28.8% | 91.7% |

浙江矽盛 | 2028 | 15.0% | 99.3% | |

馬來西亞 | 天津環歐 | 4338 | 48.5% | 59.8% |

數據來源:公開資料整理

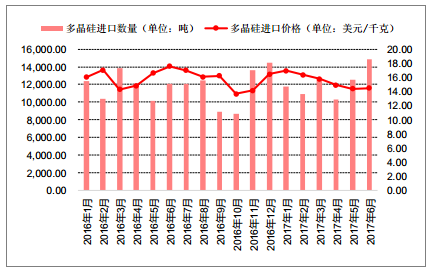

今年前五個月,多晶硅料的進口量達5.80萬噸,其中韓國硅料占比達48.2%。根據2016年11月22日,我國商務部發布2016年第71號公告,對原產于韓國的進口太陽能級多晶硅所適用反傾銷措施進行期中復審調查。預計在今年11月份對韓國多晶硅反傾銷做出最終裁決。假如提高對于韓國多晶硅的稅率,將降低韓國硅料的競爭力,使得國內多晶硅料的價格更具性價比優勢,利好國內多晶硅企業。

2016-2017年我國多晶硅進口數量及價格

數據來源:公開資料整理

2017年1-5月各國家/地區多晶硅進口量及占比

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國多晶硅料行業市場動態分析及未來趨勢研判報告

《2026-2032年中國多晶硅料行業市場動態分析及未來趨勢研判報告》共十四章,包含2026-2032年多晶硅料行業投資機會與風險,多晶硅料行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)