驅動力之一:市場要素

按照經驗值,當人均GDP突破5000美元后旅游需求將由觀光轉休閑。我國目前休閑目的地供給相對落后,景區高峰期人滿為患,供需錯配導致消費者傾向于選擇自主性強、個性化程度高以及時間較為彈性的出游方式。自駕游一方面滿足了大眾日常休閑需求,同時以“高頻次、深度參與、體驗式消費”為引導的新業態、新模式正不斷涌現。

兩個維度看自駕游需求升級:10 年前國人還在議論買什么車,10 年后的今天我們討論最多的是買車用來做什么?汽車消費最底層需求是代步工具,這一層中國已基本完成。有閑+有車一族在一定物質基礎上選擇追求生活品質和社會需求(親情、友情),并開始思考如何利用汽車來達到休閑娛樂的目的。過去幾年周邊游、休閑游井噴提升正印證了這一點。汽車文化是自駕游需求升級后的落腳點,但國內汽車運動起步較晚,以競賽、越野、狂歡為核心的特種自駕游產品非常稀缺,能承接賽事和主題活動的旅游目的地并不多,行業成長仍需時間。

自駕游需求層級變化

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國自駕游行業深度調研及發展趨勢研究報告》

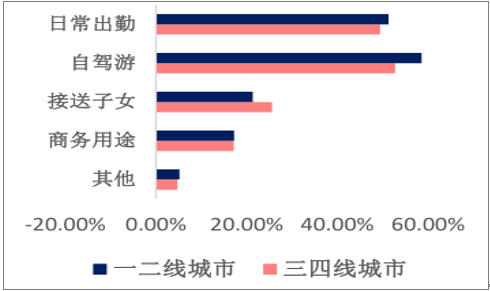

一二三四線城市購車用途

數據來源:公開資料整理

驅動力之二:政策要素

我國假期的集中化導致了出游高峰的堆疊,淡旺季旅游收入差距明顯。消費者因缺乏彈性的閑暇時間,極大程度上抑制了游客的出游意愿和機動性。因此,落實帶薪休假、鼓勵彈性作息將在一定程度上激發潛在的旅游需求,釋放出游頻次。考慮全面落實帶薪休假的時間跨度較長,2015 年 8 月起國務院發文推動 2.5 天休假模式,對一二線城市周邊中短途自駕游市場起促進作用。

國務院落實帶薪休假相關政策梳理

數據來源:公開資料整理

驅動力之三:客觀條件

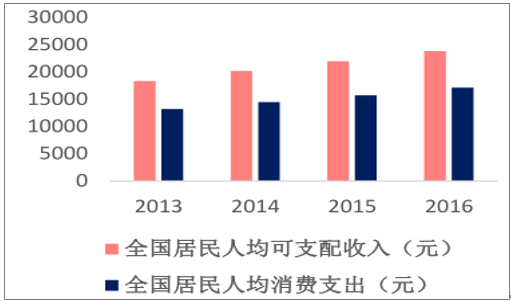

人均收入穩步提升,中產階級重塑消費市場。2015 年全國城鎮居民人均可支配收入達21966 元,中位數為 19281 元(較 2014 年提高 1711 元)。麥肯錫預測至 2022 年,收入在16000-34000 美元的大眾富裕階層將占到全國城市家庭的 54%,成為主體消費群體。該群體的擴容將使消費需求由物質向精神層面轉移,自駕游作為新興消費方式有望顯著受益。

居民人均可支配收入及消費支出

數據來源:公開資料整理

中產階級崛起,推動消費升級

數據來源:公開資料、智研咨詢整理

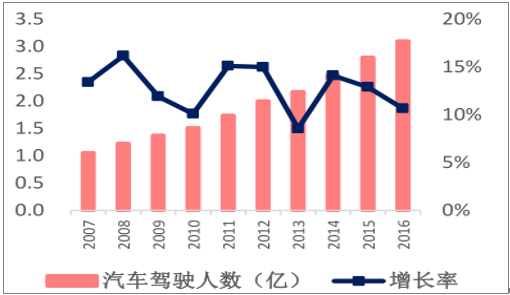

龐大的汽車保有量和駕駛員群體為行業發展提供生力軍。據公安部交管局統計,截至2016 年底我國汽車保有量達 1.94 億輛,占全球汽車總量超 15%,位居世界第二;其中私家車保有量達 1.46 億輛。近年來我國汽車銷量整體放緩的趨勢下,SUV 市場仍然呈高速增長態勢,2016 年銷量同比增 44.6%,占乘用車銷量比達 36.8%。同時,2016年我國汽車駕駛人數突破 3.1億,近 10 年復合增長率達 11.4%。

2016年SUV銷量已占到乘用車銷量的36.8%

數據來源:公開資料整理

近10年國內汽車駕駛人數CAGR 為11.4%

數據來源:公開資料整理

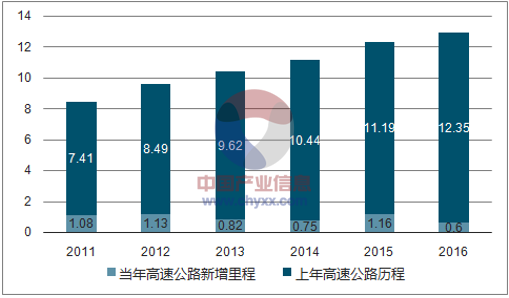

公路網絡廣覆蓋,接待能力超美國60年代。據國務院《交通運輸發展》數據,截至2015年全國通車總里程 457.73 萬公里,高速公路里程 12.35 萬公里,躍居世界第一,連接目前所有城鎮人口超過 20 萬的中等以上城市。農村公路里程達到 398.06 萬公里,通達 99.9%的鄉鎮和 99.8%的建制村,東、中部重點城市的公路網密度均達 100 公里/百平方公里以上。

我國公路里程和公路密度

數據來源:公開資料整理

我國高速公路新增里程數(萬公里)

數據來源:公開資料、智研咨詢整理

2015年人均GDP超8000美元,東、中部重點城市的公路網密度均達 100 公里/百平方公里以上,汽車化率約為 150-200 輛/千人。由于我國在人口分布、產業結構的不均衡造成了東中西部經濟差距較大,城鄉差異化嚴重,公路密度和汽車化率整體與美國 60 年代相比仍存有差距。但可以明確的是東部以及中部部分地區已具備自駕游高速增長的經濟條件。

移動技術快速普及,行業成長跨度縮短。雖然從經濟指標來看,我國自駕游行業的發育程度大致相當于美國六七十年代,但我國又是移動互聯普及和應用程度很高的國家,這是當時西方國家所沒有經歷到的。移動互聯解決了自駕游過程中的信息不對稱,LBS 技術能夠提供準確的交通導引、即時的路況信息、便捷可查的服務機構等,為游客出行提供了極大的便利性,因此自駕游行業成長跨度將大大縮短。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國自駕游行業市場研究分析及投資機會研判報告

《2026-2032年中國自駕游行業市場研究分析及投資機會研判報告》共十章,包含自駕游行業上下游產業鏈分析,中國自駕游行業領先企業競爭力分析,2026-2032年中國自駕游行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)