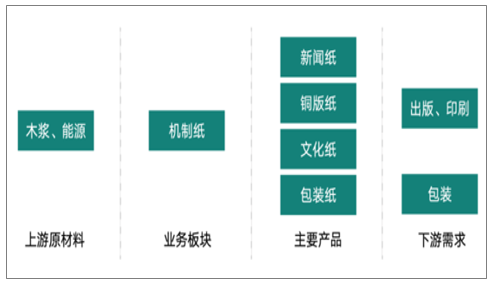

造紙板塊的產品主要是新聞紙、銅版紙、文化紙、包裝紙等,其上游主要為木漿和能源,下游需求主要包括出版印刷、文教辦公和包裝運輸等。

造紙行業的產業鏈圖譜

數據來源:公開資料整理

紙漿業務板塊的主要產品為溶解漿,其上游原材料以木片為主,下游產品為粘膠短纖,主要用于紡織服裝行業,是棉花等天然纖維和滌綸、氨綸等化纖的優質替代品。

溶解漿造紙行業的產業鏈圖譜

數據來源:公開資料整理

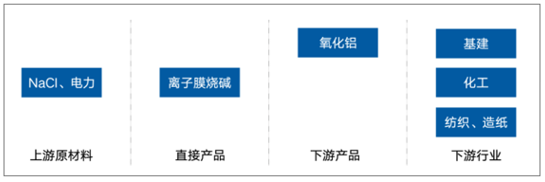

氯化鈉和電力成本是其生產成本的主要構成;離子膜燒堿的主要下游應用是生產氧化鋁工業,氧化鋁在房地產和基建化工領域的應用非廣泛,除此之外,離子膜燒堿也是化工、紡織和造紙行業的重要原材料。

離子膜燒堿行業的產業鏈圖譜

數據來源:公開資料整理

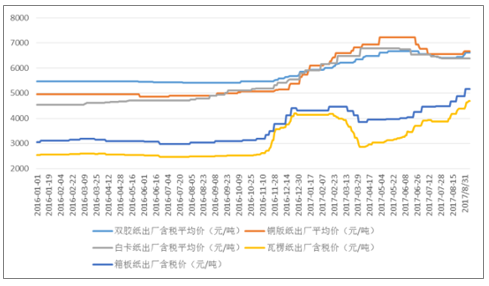

16年下半年紙價持續上行,2016年年末至今,甚至出現了下游包裝印刷企業現金囤紙、紙廠庫存大幅下降、“一天一價”的行業火爆局面,然而在全行業各紙種競相提價的過程中,新聞紙這一傳統紙種卻被人們所遺忘,存在嚴重的預期差。

16年下半年以來紙價持續抬升

數據來源:公開資料整理

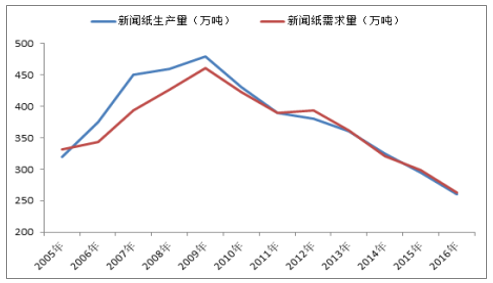

新聞紙的主要應用于報刊和書籍,受新媒體無紙化趨勢的影響,報刊的發行量逐年走低,帶動新聞紙需求量的下降。自2009年起,我國新聞紙的生產和銷售量持續下行,并且下降幅度較大,2016年全國新聞紙生產和消費量分別為260萬噸和263萬噸,同比分別下降13%和12%。

報紙總印數在2013年迎來拐點

數據來源:公開資料整理

2005-2016年新聞紙生產量和銷售量

數據來源:公開資料整理

為了適應市場供需的變化,同時響應國家淘汰落后、污染產能的政策,新聞紙產業開始“去產能”。新聞紙的傳統龍頭企業山東華泰股份主動改造35萬噸新聞紙生產線,保留本部45萬噸產能、廣東華泰20萬噸產能、河北華泰30萬噸產能。

2013年至2015年全國淘汰落后造紙產能的分布

數據來源:公開資料整理

最近5年間,我國大規模生產新聞紙的紙廠從2012年的近20家,大幅縮減為僅存的5家。

2014年-2016年廣東、浙江和四川三省涉及新聞紙產能淘汰的企業

年份 | 省份 | 市縣 | 企業名稱 | 淘汰產能(萬噸) |

2014 | 廣東 | 茂名 | 電白縣雙峰紙業有限公司 | 2.38 |

2016 | 廣東 | 茂名 | 茂名市華潔紙業有限公司 | 0.15 |

2016 | 廣東 | 梅州 | 興寧市雄豐造紙廠 | 3.00 |

2016 | 廣東 | 梅州 | 興寧市大嶺造紙廠 | 0.39 |

2016 | 廣東 | 云浮 | 新興縣祥偉紙業有限公司 | 1.60 |

2015 | 浙江 | 臺州 | 臺州市椒江三甲繁榮制品廠 | 0.70 |

2015 | 四川 | 合江 | 合江縣新盛紙箱包裝材料廠 | 1.50 |

數據來源:公開資料整理

2017年1-7月,中國新聞紙行業累計產量160.4萬噸,同比下降12.4%,行業去產能驅動產量下降。

17年前7個月新聞紙產量累計同比-12.4%

日期 | 當月產量(萬噸) | 累計產量(萬噸) | 累計同比(%) |

17年7月 | 24 | 160.4 | -12.4 |

17年6月 | 25 | 136.4 | -13.1 |

17年5月 | 25.5 | 111.1 | -16.8 |

17年4月 | 23.6 | 85.3 | -20.5 |

17年3月 | 22.8 | 61.6 | -16.6 |

17年2月 | - | 38.8 | -20.5 |

數據來源:公開資料整理

受到“去產能”等政策的影響,新聞紙價格也出乎意料的景氣。

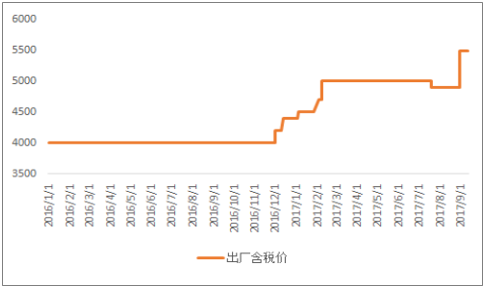

新聞紙短缺致使價格持續上行,從年初的4000元/噸,經過幾輪上漲后現在已到每噸5500元,上漲了37.5%,目前全國的產量達不到我國報業的需求量。

新聞紙價格持續上行

數據來源:公開資料整理

原材料供應不足主推新聞紙短缺。

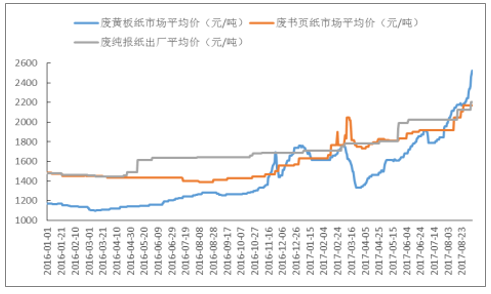

目前行業內部廢紙進口額度趨近,與此同時國產廢紙價格持續上行,行業面臨原材料的壓力較大。廢紙進口受限,各紙廠原材料趨于緊張,一定程度上推漲了新聞紙價格。

國廢價格持續上行

數據來源:公開資料整理

美廢進口額度短缺致8號價格回落

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國新聞紙行業市場監測與投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國新聞紙行業市場分析研究及投資機會研判報告

《2026-2032年中國新聞紙行業市場分析研究及投資機會研判報告》共十章,包含中國新聞紙行業重點企業推薦,2026-2032年中國新聞紙行業發展前景和投資機會透視,中國新聞紙行業研究總結及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢