伴隨蘋果、三星等全球手機龍頭相繼采用OLED顯示屏,智能手機領域OLED顯示屏替代LCD顯示屏是大勢所趨。國內企業OLED投資亦進入加速階段,包括京東方、信利、深天馬、黑牛食品(國顯光電)、上海和輝和華星光電都已經披露了OLED產線建設計劃。

按照目前已經披露的投資計劃,2017-2020年國內OLED產線投資總額將超過2200億元人民幣,年化投資額在500億以上。考慮到OLED產線中70%以上是設備,我們認為明后兩年將進入OLED設備投資高峰期。

內地OLED產能分布及規劃

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國OLED面板行業深度調研及投資前景分析報告》

面板產能轉移,大陸已成平板顯示設備主要市場隨著大規模資金的持續投入,我國缺芯少屏的尷尬處境得到了有效緩解。特別是在顯示屏領域,正實現后發追趕向超越引領轉變。京東方等內資面板廠正在引領國內面板產業在大尺寸和小尺寸領域進行全面超越。

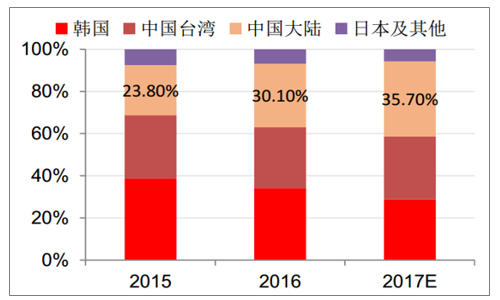

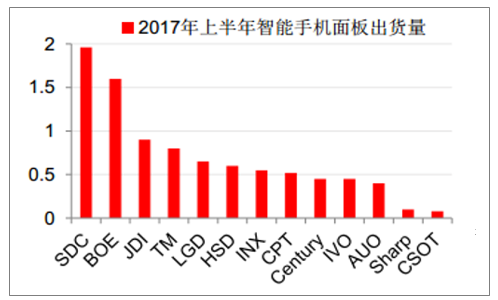

大尺寸方面,據相關數據統計,2017年中國大陸將正式超越韓國,成為大尺寸面板供給面積最大的地區。2017年中國大陸在全球大尺寸的面板供給率達35.7%居冠,其次為中國臺灣的29.8%,韓國則下降至28.8%位居第三。小尺寸方面,國內廠商也奮起直追。2017年上半年全球約9.4億偏智能手機面板出貨量中,京東方一家就占1.6億片,深天馬8000萬片,均居于全球前五。

2015-2017E年大陸大尺寸面板供給率預測

數據來源:公開資料整理

京東方和天馬等國內面板廠2017年上半年智能手機面板出貨量均排名靠前

2017年上半年智能手機面板出貨量

數據來源:公開資料整理

顯示面板產能向中國大陸快速轉移的趨勢仍在持續。當前全球新建顯示面板產線均主要集中于中國大陸和韓國,且以中國大陸為主。從已公告在建和擬建面板廠投資計劃來看,2017年-2019年國內將有17條面板線投產,總投資規模5711億元,均為高世代線或OLED面板廠。其中京東方一家就有五條面板線投產,總投資規模近2000億元。隨著在建和擬建面板廠陸續量產,全球顯示面板產能將進一步向中國大陸集中。

面板產能轉移,大陸已成為平板顯示設備主要市場

公司 | 世代線 | 區域 | 城市 | 類型 | 狀態 | 投產時間 | 投資額(億元) |

京東方 | 6代 | 中國大陸 | 成都 | 可量產柔性OLED | 在建 | 2017 | 220 |

6代 | 中國大陸 | 綿陽 | 可量產柔性OLED | 在建 | 2019 | 465 | |

8.5代 | 中國大陸 | 福州 | LCD | 在建 | 2017 | 330 | |

10.5代 | 中國大陸 | 合肥 | LCD | 在建 | 2018 | 458 | |

10.5代 | 中國大陸 | 武漢 | LCD | 擬建 | 2019-2020 | 460 | |

國顯光電 | 6代 | 中國大陸 | 固安 | 可量產柔性OLED | 在建 | 2018 | 300 |

天馬 | 6代 | 中國大陸 | 武漢 | 可量產柔性OLED | 在建 | 2017 | 120 |

和輝光電 | 6代 | 中國大陸 | 上海 | 可量產柔性OLED | 在建 | 2018 | 270 |

柔宇科技 | 6代 | 中國大陸 | 深圳 | 可量產柔性OLED | 在建 | 2017 | 100 |

華星光電 | 6代 | 中國大陸 | 武漢 | 可量產柔性OLED | 擬建 | 2020 | 350 |

11代 | 中國大陸 | 深圳 | LCD | 在建 | 2019 | 538 | |

中國電子 | 8.6代 | 中國大陸 | 咸陽 | LCD | 在建 | 2018 | 280 |

惠科電子 | 11代 | 中國大陸 | 昆明 | LCD | 擬建 | 2019 | 400 |

8.5代 | 中國大陸 | 重慶 | LCD | 在建 | 2017 | 240 | |

鴻海夏普 | 11代 | 中國大陸 | 廣州 | LCD | 擬建 | 2019 | 480 |

鴻海 | 6代 | 中國大陸 | 鄭州 | LCD | 在建 | 2017 | 280 |

LGD | 8.5代 | 中國大陸 | 廣州 | 可量產OLED | 擬建 | 2019 | 450 |

數據來源:公開資料整理

全球產能的轉移為國內平板顯示相關品牌設備商帶來廣闊的市場空間。即使是國內設備商技術較為成熟的后段模組設備,也有不小市場規模。

2017年-2019年國內平板顯示模組設備年均市場空間超200億元。但應該認識到該類設備的進口替代尚處于起步階段,顯示面板進口替代的完成,并不能改變當前主要生產設備仍依靠進口的事實。從后段模組設備代表供應商來看,幾乎均為外資品牌。根據我們產業調研判斷,當前我國后段模組設備國產化率不足40%,仍有較大空間。

OLED模組段主要代表設備商均為海外企業

后段Module主要設備 | ||||||||||||

關鍵工藝 | 邦定 | 貼合 | 檢測 | |||||||||

設備名稱 | COG邦定 | COF邦定 | FOF邦定 | 涂膠機 | 2D/3D貼合 | UVCure固化 | 除泡機 | AOI檢測 | CellAging | CellTest | GammaTuning | ModuleTest |

代表產商 | AST | AST | AST | AST | TOPTEC | TOPTEC | TOPTEC | Orbotech | ELP | ELP | ELP | ELP |

數據來源:公開資料整理

但另一方面,國內設備廠商相對外資設備商具有強勁的競爭優勢:①服務響應速度快,專人負責主要客戶設備的運行和調試;②緊跟全球最新工藝,當前國內面板廠在高世代線和OLED產線方面的投資均屬于全球前沿,內資設備商在對客戶進行服務過程中可緊跟前沿工藝;③價格相對便宜,研發人員和業務人員工資相對日韓等設備商仍具有成本優勢。基于上述比較優勢,內資設備商逐漸獲得全球頂級客戶的認可。

針對韓國OLED產能緊張,國內面板廠抓住發展機會,未來數年的投資重心也在OLED領域,京東方、天馬和華星光電等均在大力投入OLED廠建設:①其中京東方分別在成都和綿陽規劃了45k產能,其中成都線2017年5月點亮成功,目前良率已接近205,2018年中期或將大規模出貨;②成都京東方的成功量產將加速其他面板廠的投資進度,后期OLED相關國產設備商也將迎來訂單爆發。

國內規劃OLED產線的大規模投資將密集投產

國內在建或擬建顯示面板項目一覽

國內在建或擬建顯示面板項目一覽 | |||||||

公司 | 世代線 | 區域 | 城市 | 狀態 | 投產時間 | 投資額(億元) | 產能(張/每月) |

京東方 | 6代 | 中國大陸 | 成都 | 在建 | 2017 | 220 | 45K |

6代 | 中國大陸 | 綿陽 | 在建 | 2019 | 465 | 45K | |

國顯光電 | 6代 | 中國大陸 | 固安 | 在建 | 2018 | 300 | 30K |

天馬 | 6代 | 中國大陸 | 武漢 | 在建 | 2017 | 120 | 30K |

和輝光電 | 6代 | 中國大陸 | 上海 | 在建 | 2018 | 270 | 30K |

柔宇科技 | 6代 | 中國大陸 | 深圳 | 在建 | 2017 | 100 | 45K |

華星光電 | 6代 | 中國大陸 | 武漢 | 擬建 | 2020 | 350 | 45K |

11代 | 中國大陸 | 深圳 | 在建 | 2019 | 538 | 90K | |

LGD | 8.5代 | 中國大陸 | 廣州 | 擬建 | 2019 | 450 | 60K |

數據來源:公開資料整理

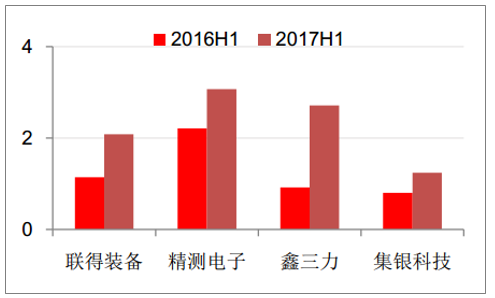

在產能轉移、進口替代和新工藝方案變革的多重因素促進下,內資設備商正迎來行業紅利的集中爆發期。

2016H1-2017H1年國內主要模組設備商營收

數據來源:公開資料整理

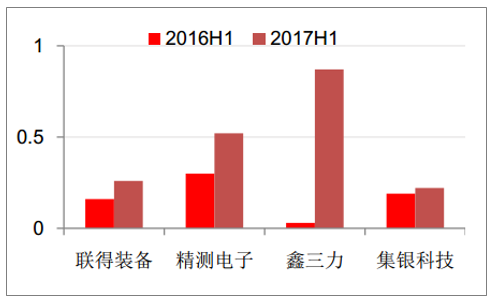

進口替代趨勢下,主要設備商盈利能力顯著提升

2016H1-2017H1年主要設備商盈利能力

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國OLED面板行業市場競爭態勢及產業需求研判報告

《2025-2031年中國OLED面板行業市場競爭態勢及產業需求研判報告》共八章,包含中國OLED面板產業鏈全景及產業鏈布局狀況研究,中國OLED面板行業重點企業案例分析,中國OLED面板行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢