有機硅是指含有Si-O(硅-氧)鍵,且至少有一個有機基是直接與硅原子相連的化合物。其中以硅氧鍵為骨架組成的聚硅氧烷是有機硅化合物中為數最多、應用最廣的一類,約占總用量的90%以上。因有機硅具有優良的耐溫特性、耐候性、電器絕緣性能、生理惰性、低表面張力和低表面能等,廣泛應用于建筑、電子、電力等領域。

有機硅上游原料主要包括石英、焦炭等,中游產品甲基氧硅烷是重要的有機硅單體,下游產品有硅油、硅橡膠、硅樹脂、硅烷偶聯劑。

有機硅產業鏈

數據來源:公開資料整理

一、需求端:穩中有升

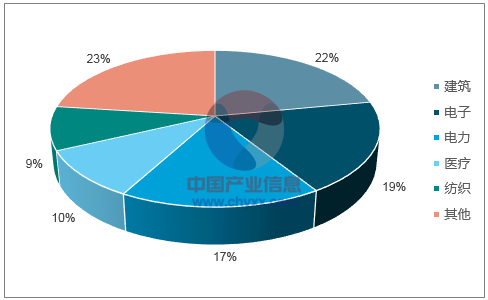

有機硅下游主要用于建筑、電子和電力行業,三者占比達到58%,隨著其性能的提升,應用領域有望擴展。

有機硅下游應用領域情況

數據來源:公開資料整理

國內消費總量持續增長,增速放緩。2016年國內消費量為167萬噸,同比增長2.53%。2010年國內有機硅消費量增幅高達26.77%,其后增速呈現下滑趨勢。我們判斷建筑領域的需求有望保持穩定增速,主要是由于國內房地產市場在2016年上半年顯著回暖,對硅橡膠的需求量將增加,其在建筑領域的應用有一定延后性。

國內有機硅表觀消費量及增速

數據來源:公開資料整理

進出口量呈現反向發展。2009—2016年國內有機硅進口量呈現下降趨勢,而出口量呈現穩步增加,主要受益于國內有機硅產能的擴張及性能的提升,隨著國內有機硅向高端領域發展,進口替代效應將更加凸顯。

國內有機硅進出口量及增速

數據來源:公開資料整理

二、供給端:產能收縮,開工率下滑

國內有機硅產能總量增加,增速放緩。2016年國內有機硅產能為280萬噸,同比增長2.55%。2009—2016年國內有機硅年均復合增長率為16.24%。

國內有機硅產能及增幅

數據來源:公開資料整理

國內產能集中。2017年國內有機硅產能為285萬噸,產能主要集中于江蘇(40萬噸)、江西(40萬噸)、浙江(54萬噸)、山東(46.5萬噸),四省產能高達180.5萬噸,四省產能占比63.22%。今年以來山西三佳和江蘇弘博產能處于停產狀態,重啟難度大。

2017年國內有機硅供應商情況

企業名稱 | 產能(萬噸) | 裝置動態 | 開工率 |

張家港工廠 | 40 | 正常運行 | 95% |

江西星火 | 40 | 滿負荷 | 90% |

新安化工 | 28 | 12萬噸裝置正常運行,10萬噸 裝置并線 | 35% |

內蒙古業成 | 24 | 正常運行 | 85% |

山東東岳 | 25 | 9月中旬預計有機硅項目全停 | 45% |

浙江合盛 | 18 | 正常運行 | 90% |

山東金嶺 | 15 | 正常運行 | - |

唐山三友 | 20 | 開一停一,近期兩套將開啟 | 55% |

浙江中天 | 8 | 正常運行 | 92% |

湖北興發 | 18 | 開一停一,技改中 | 52% |

山西三佳 | 18 | 暫未重啟 | 0% |

魯西化工 | 6.5 | 正常運行,9月檢修 | 90% |

合盛硅峰 | 9+6 | 9萬噸項目開工8成,9月6萬 噸裝置建成 | 80% |

江蘇弘博 | 10 | 項目停車 | 0% |

總計 | 285.5(包含停車產能) | ||

數據來源:公開資料整理

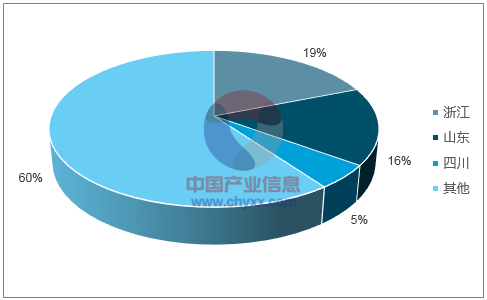

環保督查,企業開工率下滑。2017年8月中央第四批環保督查浙江、山東等省份,其中浙江(54萬噸)、山東(46萬噸)、四川(15萬噸),三省產能占比為40%,產能較為集中,將對企業裝置開工情況產生影響。

第四批督查省份有機硅占比

數據來源:公開資料整理

2016年6——2017年6有機硅裝置平均開工率為78.89%,維持較高開工率,尤其是2107年以來裝置開工率持續提高,6月達到91.62%。7月開工率為84%,環比下降7.62個百分點,8月降至80%。主要是受到高庫存和環保督查雙重影響。

國內有機硅企業開工率情況

數據來源:公開資料整理

價格小幅上漲。2016年6——2017年7有機硅價格呈現上漲—高位震蕩態勢。2017年7月下旬其價格開始上漲,8月上旬均價為20000元/噸。我們判斷短期看因環保督查和企業檢修(興發、東岳等),開工率下滑,供給呈現緊平衡,價格或將小幅上漲。從長期看,因供給側改革,部分產能將出清,供求將趨于平衡,價格或將企穩。

DMC價格走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國有機硅行業分析及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國有機硅行業市場全景評估及發展策略分析報告

《2026-2032年中國有機硅行業市場全景評估及發展策略分析報告》共八章,包含2021-2025年中國有機硅競爭態勢,行業企業競爭力分析,2026-2032年產業發展前景及機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國有機硅產業供給及格局概況分析:產能粗放式擴產周期步入尾聲[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中國有機硅行業特性、產量、消費結構及發展趨勢研判:隨著有機硅下游應用領域的發展,我國有機硅行業產量不斷上漲 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)