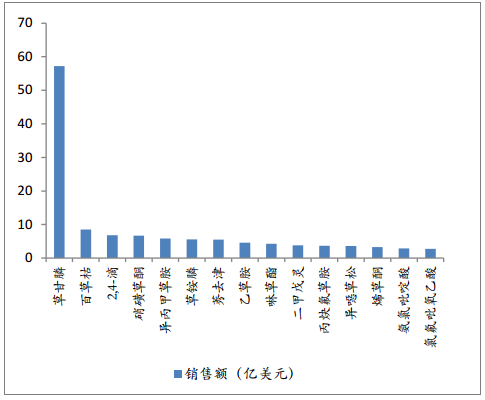

草甘膦自1974年上市以來,做為一種非選擇性、無殘留滅生性除草劑,獲得了市場認可,市場份額不斷提高,銷售額占除草劑比重基本保持20%,現已成為除草劑領域最暢銷的產品。2014年全球草甘膦草甘膦實現銷售額57.2億美元,銷售額遙遙領先其他類型除草劑產品。草甘膦銷售額占除草劑市場比重為21.76%,已成為全球用量最大的除草劑品種。

2014年全球主要除草劑產品銷售額

數據來源:公開資料整理

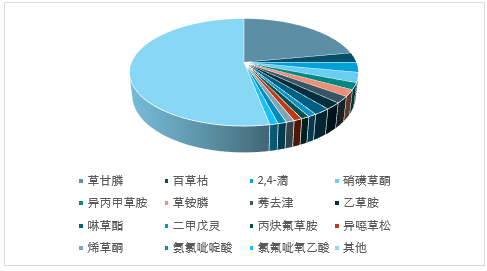

2014年全球主要除草劑產品銷售額占比

數據來源:公開資料整理

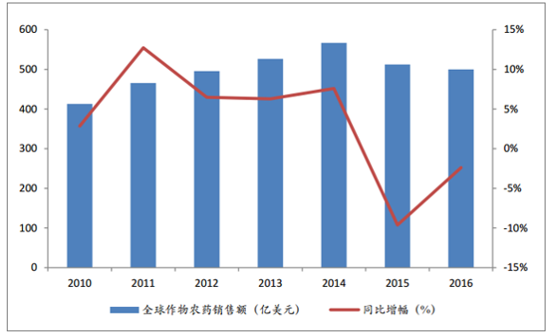

一、全球農藥行業顯著回暖,需求增加

全球農藥市場起穩回升。2016年全球作物農藥銷售額為499.85億美元,同比增速為-2.39%,相比2015年增幅-9.62%,降幅顯著收窄,行業開始回暖。2016年四季度,全球前十大農藥企業中,有八家公司收入同比出現由負轉正或降幅收窄,農藥巨頭的收入增幅呈現上升趨勢。

全球作物農藥銷售額及增速

數據來源:公開資料整理

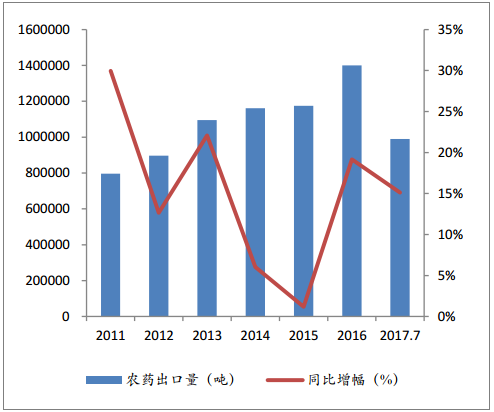

國內農藥出口量顯著增加。2014和2015年國內農藥出口量增速連續兩年下滑,主要是需求下滑、不利天氣等多種因素影響。2016年國內農藥出口量為140萬噸,同比增長19%,2017年上半年出口依然保持較高增速,回暖趨勢延續,我們判斷2017年國內農藥出口會創新高。

國內農藥出口量及增幅

數據來源:公開資料整理

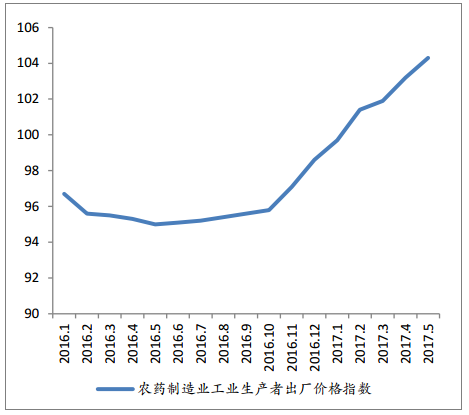

農藥需求增加帶動農藥價格指數上升,尤其是2016年四季度農藥出廠價格指數大幅上漲。

農藥價格指數

數據來源:公開資料整理

二、產能縮減,行業供需格局改善

2017年國內草甘膦產能為69.3萬噸,同比下降17.26%,主要是受到國內供給側改革和環保督查雙重影響,產能下降明顯,未來草甘能產能整體趨穩。按生產工藝,甘氨酸法產能為47.5萬噸,占比68.35%;IDA法產能為22萬噸,占比31.65%。國內產能主要集中在江蘇(23萬噸)、四川(17萬噸)、湖北(13萬噸)、浙江(10.5萬噸)。其中第四批中央環保督查省份草甘膦產能為27.5萬噸,占比39.57%。

2017年國內草甘膦產能情況

省份 | 企業名稱 | 生產工藝 | 產能(萬噸) | 備注 |

安徽 | 華興化工 | IDA | 1.5 | 17年停產 |

廣信化工 | 甘氨酸 | 3 | - | |

河南 | 許昌東方 | 甘氨酸 | 3 | - |

湖北 | 沙隆達集團 | IDA | 2 | 17年停產 |

泰盛化工 | 甘氨酸 | 13 | - | |

江蘇 | 江蘇騰龍 | 甘氨酸 | 5 | - |

好收成韋恩 | IDA | 7 | - | |

銀燕化工 | IDA | 2 | 17年停產 | |

南通江山 | IDA | 4 | - | |

甘氨酸 | 3 | - | ||

揚農集團 | IDA | 4 | - | |

浙江(第四批環保督查省份) | 金帆達 | 甘氨酸 | 2.5 | - |

捷馬化工 | IDA | 1 | 17年停產 | |

新安化工 | 甘氨酸 | 8 | - | |

四川(第四批環保督查省份) | 福華化工 | 甘氨酸 | 12 | - |

和邦農藥 | IDA | 5 | - | |

廣安誠信 | IDA | 3 | 17年停產 | |

云南 | 安一化工 | 甘氨酸 | 5 | 16年5月停產 |

- | - | 總計 | 69.5萬噸 | |

數據來源:公開資料整理

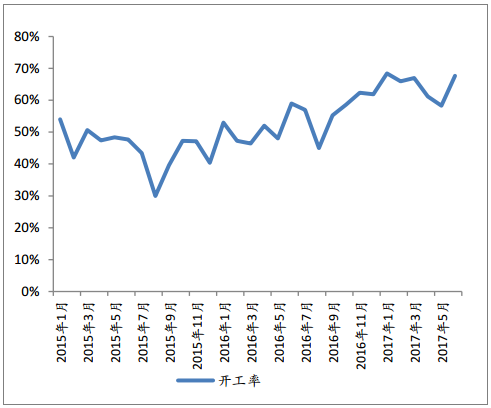

供給端趨緊。2017年上半年國內草甘膦裝置平均開工率為64.74%,同比增加13.74個百分點。2017年上半年中央第三批環保督查時,企業裝置開工率有一定下降,8月中央第四批環保督查啟動,其中四川和浙江做為草甘膦主要產地,企業裝置開工率或將下降,使得供給緊張。

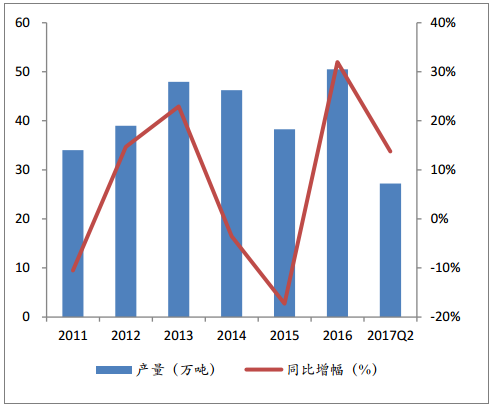

需求端穩定。國內草甘膦產量經歷了2014和2015年連續兩年下滑,2016年產量達到50.47萬噸,同比增幅31.95%,2017年上半年產量為27.19萬噸,同比增長13.77%。我們判斷因出口量增加,需求有望保持穩中有升。

2015—2017.5國內草甘膦裝置開工情況

數據來源:公開資料整理

2011—2017Q2國內草甘膦產量及增速

數據來源:公開資料整理

三、環保督查,原材料價格或將上漲

國內甘氨酸產能主要集中于華北地區(河北、山東),兩省擁有甘氨酸產能約28萬噸,占全國產能比重達到52%。2017年2月,4部委、2市、4省聯合發布《京津冀及周邊地區2017年大氣污染防治工作方案》,包括北京、天津、河北、山東、河南、山西四省份中26個市(2+26城市)。主要目的是加強京津冀大氣污染通道治理力度。

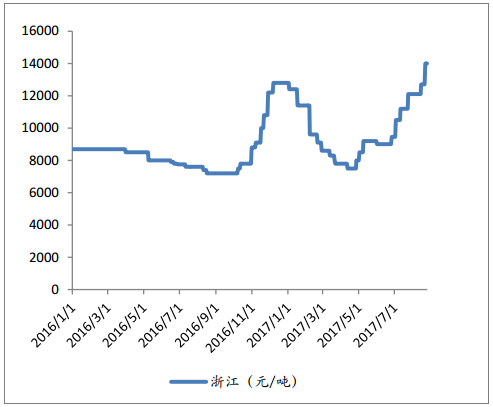

甘氨酸價格上漲。2017年8月甘氨酸均價為12572,環比上漲12.87%,產品價格從7月開始上漲。因供給側改革,部分小產能或將關停,產能縮減。隨著秋冬季來臨,華北地區甘氨酸裝置開工情況堪憂,供給趨緊,我們判斷甘氨酸將迎來一段持續上漲期。

浙江地區甘氨酸價格走勢

數據來源:公開資料整理

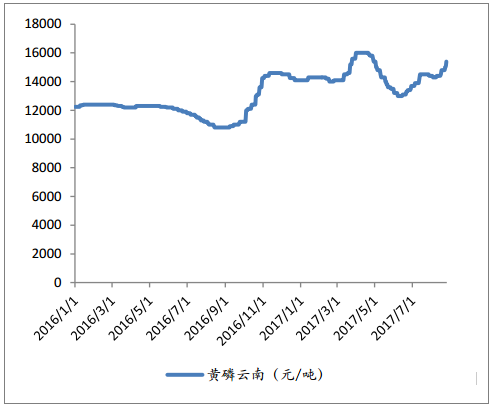

2017年8月黃磷均價為14575元/噸,環比上漲2.36%。國內黃磷主要產自西南地區(云南、四川),因環保督查等多種因素,我們判斷黃磷價格或將維持高位。

黃磷價格走勢

數據來源:公開資料整理

國內企業主要采用甘氨酸生產工藝,上游原材料主要包括甘氨酸、黃磷、甲醇、多聚甲醛、液氯等。我們以2017年上半年其產品均價為例,其中甘氨酸、黃磷、甲醇占成本比重為83.28%,我們重點關注這三種產品價格波動對草甘膦價格影響。

草甘膦成本構成

- | 甘氨酸 | 黃磷 | 甲醇 | 多聚甲醛 | 液氯 |

噸耗(噸/噸) | 0.58 | 0.345 | 1.32 | 0.485 | 1.173 |

價格(元/噸) | 9290 | 14419 | 2696 | 5643 | 50 |

成本(元/噸) | 5388.2 | 4974.555 | 3558.72 | 2736.855 | 58.65 |

成本占比(%) | 32.23% | 29.76% | 21.29% | 16.37% | 0.35% |

數據來源:公開資料整理

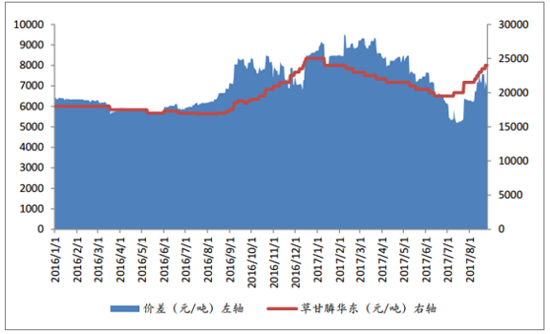

草甘膦價差有擴大趨勢。2017年一季度國內草甘膦因上游原材料價格上漲、需求增加等多種因素影響,價格持續走高,價差擴大。二季度因需求回落、原材料價格下降等,其價格和價差都呈現下降趨勢。7月份以來受原材料價格上漲等因素影響,草甘膦價格再次呈現上漲,價差持續擴大,8月份草甘膦平均價差為6927元/噸,環比增長22.76%。

草甘膦價差走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國草甘膦產業運營監測與投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國草甘膦行業市場競爭策略及未來發展潛力報告

《2026-2032年中國草甘膦行業市場競爭策略及未來發展潛力報告》共十三章,包含2021-2025年中國除草劑行業運行態勢剖析,2026-2032年中國草甘膦產業發展趨勢預測分析,2026-2032年中國草甘膦產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國草甘膦行業重點企業對比分析:興發集團VS新安股份[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)