(一) 人口結(jié)構(gòu)變化,消費能力提升

“一切經(jīng)濟現(xiàn)象,都是人口現(xiàn)象”,我國人口增速雖然逐漸放緩,但總數(shù)依然穩(wěn)中有升,結(jié)合目前“二胎”政策落地,短期之內(nèi)人口陷入負增長的可能性幾乎不存在,龐大的人口基數(shù)孕育著龐大的消費需求;同時,隨著人口結(jié)構(gòu)趨于中老齡化,根據(jù)研究顯示,當一國人口峰值達到 46 歲時往往伴隨著一個國家消費支出的峰頂,而2015-2025 年中國也將迎來這個年齡段的人口高峰。以 45-49 歲為主的中老年群體經(jīng)濟實力強,消費需求旺盛,價格敏感度低,并且開始重視醫(yī)療保健需求,這些都構(gòu)成了推動大健康類優(yōu)質(zhì)消費品未來持續(xù)增長的人口和經(jīng)濟基礎(chǔ)。

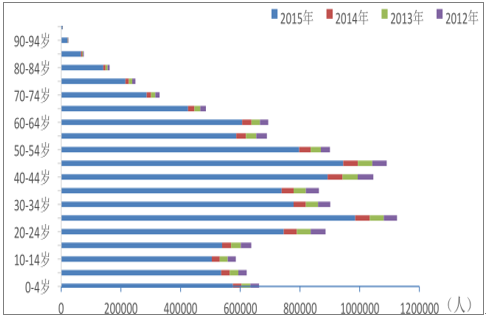

2010年我國分年齡人口分布情況

數(shù)據(jù)來源:公開資料整理

2012-2015年我國各年齡層女性人數(shù)抽樣調(diào)查結(jié)果

數(shù)據(jù)來源:公開資料整理

而從消費能力看,城鎮(zhèn)居民平均可支配收入已達到了31194.8元,尤其是東部省份城市居民平均可支配收入達到36691.4元。預(yù)計到 2025 年中國的居民消費率將從目前 45%上升到 60%,我國人均 GDP 在 2016 年已達到了7805.72 美元,逼近消費轉(zhuǎn)型升級的轉(zhuǎn)折點。消費市場走向高端消費、改善性消費的基礎(chǔ)已經(jīng)筑好,消費升級將是貫穿未來 10 年的大勢所在。

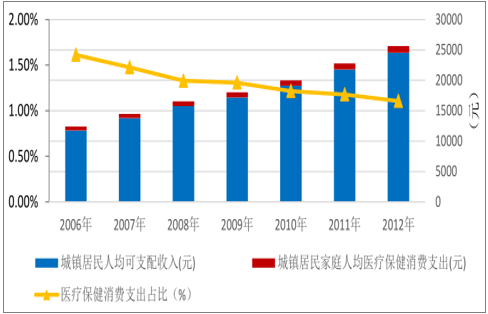

雖然我國人均醫(yī)療保健消費支出逐年上升,但其在人均可支配收入的占比卻呈逐年下降之勢,目前不到 1.20%,這與目前社會居民,尤其是東部發(fā)達省市居民對于醫(yī)療保健的旺盛需求是不相匹配的,可以預(yù)期未來人均醫(yī)療保健消費支出還會有很大的上升空間。

2006-2012年我國城鎮(zhèn)居民家庭人均醫(yī)療保健消費支出的變化

數(shù)據(jù)來源:公開資料整理

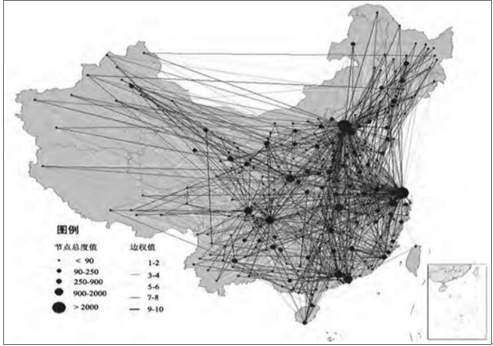

從城市人口分布情況看,近年我國一、二線城市人口不斷增加,地方經(jīng)濟發(fā)展的兩極分化導(dǎo)致“虹吸效應(yīng)”愈發(fā)明顯。

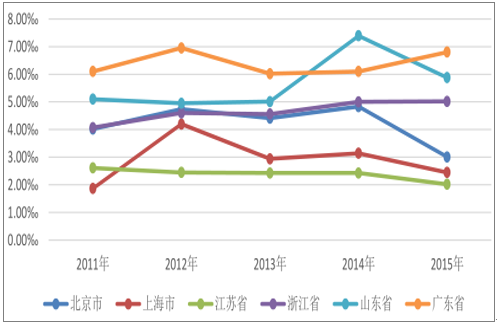

2011-2015“ 四省兩市”人口自然增長率

數(shù)據(jù)來源:公開資料整理

我國城市人口流動網(wǎng)絡(luò)空間格局

數(shù)據(jù)來源:公開資料整理

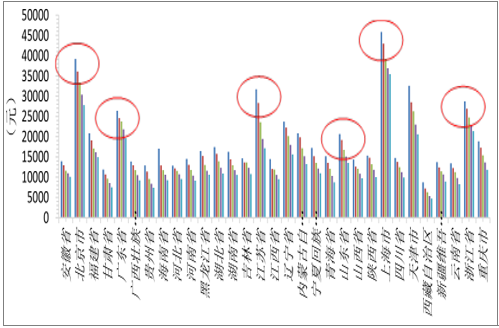

我國分地區(qū)居民消費水平

數(shù)據(jù)來源:公開資料整理

(二) 市場分化,中高端消費品迎來春天

根據(jù)今年 4 月 27 日發(fā)布的《2017 要客奢侈品全球價格指數(shù)報告》顯示,2016 年中國人在全球消費的奢侈品高達 1204 億美元,意味著在過去一年中國人一共買走了全球 46%的奢侈品。其中中國境內(nèi)奢侈品消費總額達到 276 億美元,同比增長 7%,較 2015 年上升了 4 個百分點,預(yù)計到 2020 年中國境內(nèi)奢侈品消費的年增速會提升至 13%,達到 382 億美元,消費回暖效果開始顯現(xiàn)。

2012-2020年中國人奢侈品消費總額

數(shù)據(jù)來源:公開資料整理

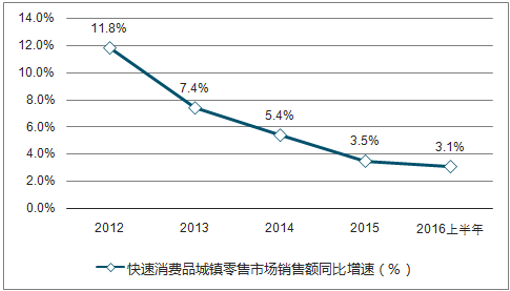

與之相對應(yīng)的,作為低端消費品代表的方便面則面臨銷量下滑和市場收縮的險峻局面。據(jù)顯示,2016 年上半年中國快速消費品市場的銷售額同比增長 3.1%,較 2015 年同比下降 0.4 個百分點,也為近十年最低;同時 2015 年方便面銷量更是大幅下降 12.5%,創(chuàng) 2011 年增速轉(zhuǎn)向以來的新低。

2012-2016上半年中國快速消費品城鎮(zhèn)零售市場銷售額同比增速

數(shù)據(jù)來源:公開資料、智研咨詢整理

由此可見,中國人整體購買力的提升和消費觀念的變化直接推動了消費市場的結(jié)構(gòu)調(diào)整,低端消費品銷量的下滑和中高端消費品市場規(guī)模的擴大將是一個未來長期難以逆轉(zhuǎn)的趨勢,中高端消費品,特別是迎合了當代中產(chǎn)階級人群健康需求的中高端大健康類消費品已經(jīng)迎來了發(fā)展的春天。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設(shè)計行業(yè)設(shè)計流程、銷售規(guī)模及重點企業(yè)分析:從“量變”到“質(zhì)變”,AI驅(qū)動下的中國芯片設(shè)計業(yè)正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、需求量、市場規(guī)模、競爭格局及發(fā)展前景:熱管理系統(tǒng)從幕后走向臺前,成為新能源汽車核心技術(shù)之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢分析:整體規(guī)模穩(wěn)步擴容,行業(yè)供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業(yè)產(chǎn)業(yè)鏈、發(fā)展背景、交易規(guī)模、競爭格局及未來發(fā)展趨勢分析:市場格局高度分散,TOP10企業(yè)市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復(fù)行業(yè)發(fā)展環(huán)境、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、重點企業(yè)及趨勢研判:受益于環(huán)保意識提升與技術(shù)進步,土壤修復(fù)市場規(guī)模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業(yè)產(chǎn)業(yè)鏈、裝機規(guī)模、競爭格局、競爭趨勢分析:止血藥新品獲批節(jié)奏加快,國產(chǎn)高端產(chǎn)品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)