(一)進口替代空間最大,集成電路產業浪潮來襲

近年來,中國集成電路產業發展一枝獨秀,多年來市場需求均保持快速增長。據統計,2001~2016 年間,我國集成電路市場規模由 1260 億元增加至約 12000 億元,占全球市場份額的將近 60%,產業銷售額擴大超過 23 倍,由 188 億元擴大至 4336 億元,成為全球的核心市場。2001~2016 年間,我國集成電路產業與市場復合增長率分別為 38.4%和15.1%。在全球集成電路市場不景氣的背景下,中國市場占全球市場的比重在不斷上升。

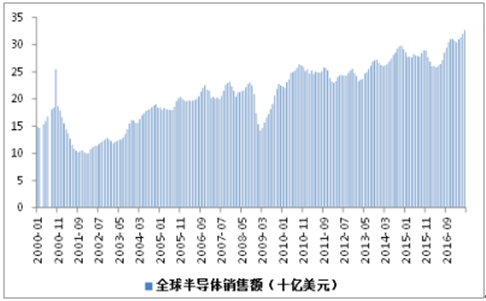

全球半導體銷售額

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國電子化學品市場專項調研及投資前景分析報告》

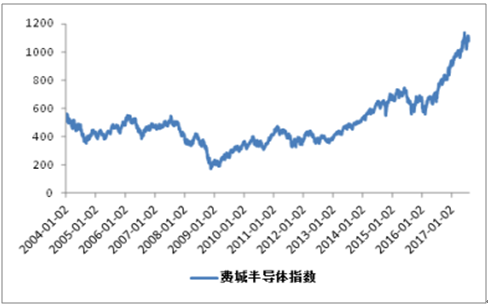

費城半導體指數

數據來源:公開資料整理

(二)需求不斷釋放,平板顯示產業開啟加速成長模式

平板顯示領域廣泛應用在幾乎所有的電子設備上,例如手機、電腦、數碼相機、以及電視等電子產品,占據了消費電子領域絕大多數市場份額,其產值達到 1337 億美元,占平板顯示產業的 91%。全球各產品線面板出貨量自 2016 年以來普遍增速加快。其中液晶顯示器是平板顯示產業的主導產品,2016 年液晶電視面板出貨量為 255.60 百萬片,同比增長 1.31%;移動PC 面板出貨量為 173.10 百萬片,同比增長 0.58%;筆記本電腦面板出貨量為 168.20 百萬片,同比增長-6.35%;平板電腦面板出貨量為 82.30 百萬片,同比增長 2.36%。而這些終端應用產品的市場的巨大需求量將會層層聯動的帶動濕電子化學品行業的發展。

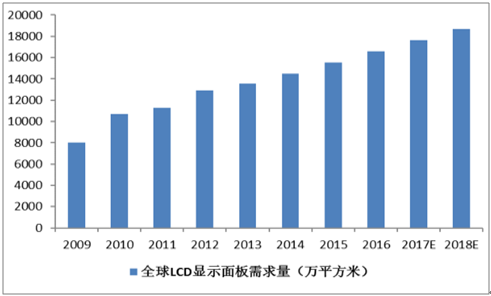

全球 LCD顯示面板需求量逐年提升

數據來源:公開資料整理

(三)政策不斷完善,助力鋰電池產業健康發展

鋰電池產業是所有新興產業中國產化程度最高的,中國擁有完整的產業鏈制造能力,而且高端技術也在不斷成熟,疊加政府扶持政策不斷落地大背景,鋰電池產業呈現出確定性地快速發展趨勢。鋰電池在新能源汽車和消費電子領域將保持現有速度平穩增長,提升需要能量密度的持續提升,而且未來在其他多元化的場景中,如電動工具、電動航空器、分布式儲能系統等領域,還有加速成長的空間。

預計到 2020 年,鋰電池的市場需求量將達到 168.9GWh,復合增長率為 28.3%,市場規模將超過 3600 億元。分產品看,依據十三五規劃目標,中國新能源車保有量到 2020 年將達到100 萬輛,到 2025 年將達到 300 萬輛,漲幅 7.5 倍;正極材料消耗量達 30 萬噸,漲幅 3 倍,負極材料消耗量達 21 萬噸,漲幅 3 倍;電池隔膜面積達 24 億平方米,漲幅 4 倍;電解液消耗量達 12 萬噸,漲幅 2 倍。而且,鋰電池性能每年提升 7~10%,成本下降 10%,隨著固態電解質、硅碳負極和鋰硫電池技術的不斷突破,鋰電池性能還有望迎來爆發式升級。

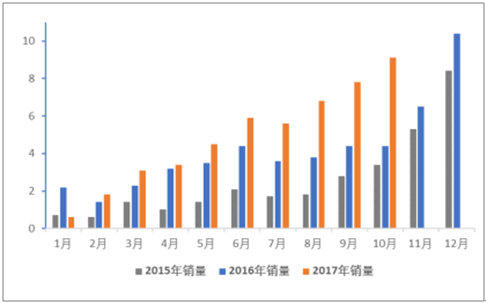

新能源汽車銷量逐年增加,引領動力鋰電池產業發展

數據來源:公開資料整理

全球動力鋰電池市場規模穩步增長長期向好趨勢不改

數據來源:公開資料整理

(四)全球新興產業東移,電子材料和化學品進口替代日盛

全球電子材料和化學品市場過去形成了三足鼎立之態勢,分別是歐美,日本,以及除日本之外的亞洲其他國家或地區企業。我國電子信息產業對外依存度依舊較高,以集成電路為例,2016 年進口金額超過 2000 億美元,進口依賴度近 70%,2017 年上半年集成電路進口額年增近 30%,仍嚴重依賴進口。而我國的電子材料和化學品依賴度更高,特別是在高端產品制造中所涉及的功能性化學品,我國自給率不足 20%,發展落后于電子信息產業群。究其原因主要是我國高端電子信息制造業起步較晚,現正處于進口替代的初期,倒推上游相關高端化學品的內需不足。此外,國內電子材料和化學品的產品工藝以及質量標準在過去一直無法滿足下游海外客戶的高端應用的需求。以各類高純試劑為例,在平板顯示領域,我國在 3.5 代和 3.5 代以下產品線中具有超過 90%的市占率,而在 4.5 代及以上的,國產高純試劑占有率低于 30%。

而 6 代線以上用的絕大部分依賴進口;在半導體領域,我國內資企業高純試劑僅占有 25%的市場份額,8 吋及以上集成電路用高純試劑基本采用進口。但這種三分天下的格局正在被打破。一方面,中國是全球最大的電子產品消費國之一,電子終端制造業在向亞洲轉移,這也同時帶動了產業集群的東移;另一方面,電子終端和電子元器件毛利率不斷下降,電子終端的平均毛利率為~5%,電子元器件的為~10%,上游原材料供應商向制造成本更低、配套產業更完善的亞洲地區轉移是大勢所趨。中國大陸方面,為響應我國“十三五”所提倡的國產化概念,我國 500 億級以上的產業大基金就有四個,其他規模和地方的產業引導基金更多,以推進集成電路、平板顯示和新型儲能技術快速國產化,帶動相關材料消費升級。如今,國家政策和產業基金的推動效果初顯,終端企業逐漸提高國產電子化學品的使用比例,例如主要生產 8 英寸晶圓半導體的華虹半導體所用的國產化高純試劑已經達到了20%或更高,這一比例較過去有著顯著的提升。

中國半導體材料銷售額及占比不斷攀升,但替代空間仍然較大

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電子化學品行業市場現狀調查及發展前景研判報告

《2026-2032年中國電子化學品行業市場現狀調查及發展前景研判報告 》共八章,包含中國電子化學品產業鏈全景深度解析,中國電子化學品代表性企業案例研究,中國電子化學品行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國電子化學品行業政策匯總、發展現狀、企業競爭梯隊及發展趨勢研判:隨著信息技術的迅速發展,電子化學品行業將加快數字化轉型[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中國電子化學品行業重點企業對比分析:西隴科學vs強力新材[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)