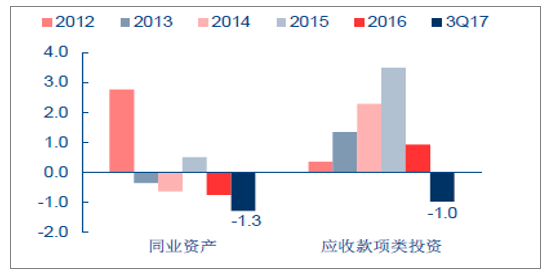

一、上市銀行同業資產及應收款投資變化情況

上市銀行同業資產、應收款項類投資分別壓縮1.3萬億和1萬億

上市銀行同業資產及應收款投資變化情況

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國銀行市場供需預測及投資前景分析報告》

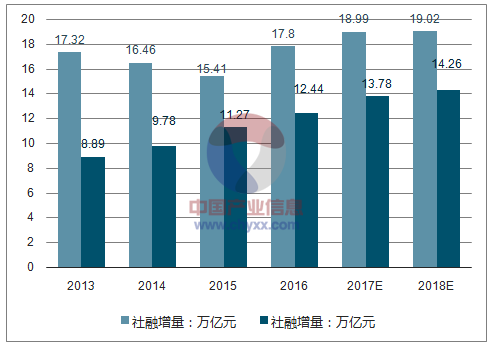

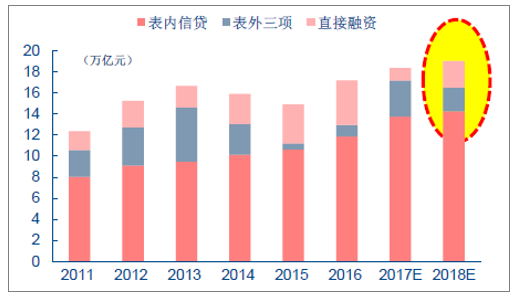

二、2018年債務格局展望

社會融資規模增長預測

資料來源:公開資料整理

社會融資規模增長結構預測

資料來源:公開資料整理

債務收斂背景下,銀行擴表步入低速區。非標邊際企穩促M2增速見底:預計增速在9-9.5%區間,上市銀行生息資產增長低位小幅恢復:預計增速7.4%左右(同比+1.2pcts)

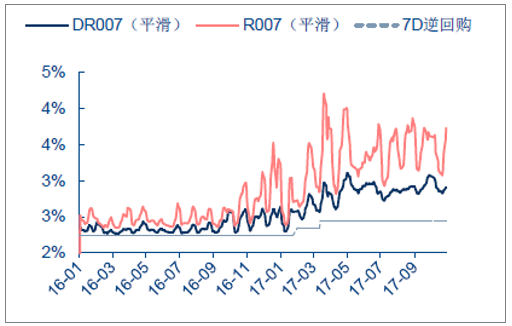

分層利率顯示當前市場流動性分布不均

資料來源:公開資料整理

銀行大類資產配置參考利率存在局部倒掛

資料來源:公開資料整理

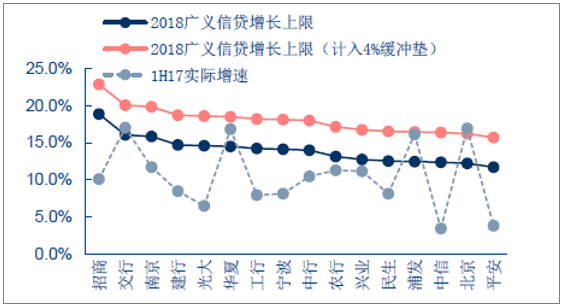

2018年廣義信貸增速上限(嚴格情境)及1H17實際增速

資料來源:公開資料整理

三、2018年量、價、風險指標同步改善,預計2018年行業盈利同比增速回升至9.65%

16家上市銀行利潤增長貢獻度分析

- | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017e | 2018e | 2019e |

營業收入 | 42.86% | 24.58% | 1.99% | 26.23% | 27.22% | 16.23% | 12.15% | 14.47% | 9.32% | 0.53% | 2.02% | 8.60% | 9.08% |

- 規模 | 17.29% | 16.41% | 22.01% | 17.93% | 14.53% | 12.45% | 9.62% | 8.50% | 8.14% | 12.48% | 5.92% | 4.93% | 5.54% |

- 息差 | 23.46% | 0.74% | -25.41% | 3.91% | 5.23% | 0.36% | -1.83% | 1.32% | -3.13% | -16.34% | -2.93% | 1.76% | 0.82% |

- 非息收入 | 2.10% | 7.43% | 5.38% | 4.39% | 7.47% | 3.42% | 4.36% | 4.65% | 4.31% | 4.39% | -0.96% | 1.92% | 2.72% |

營業支出 | 28.07% | -15.55% | 17.61% | 9.20% | 2.67% | 1.03% | 0.40% | -6.12% | -8.08% | -0.97% | 1.09% | 1.83% | 0.80% |

- 稅金及附加 | 21.67% | -1.92% | 0.09% | 4.57% | 1.30% | 0.32% | 0.25% | -0.47% | -0.44% | 4.63% | 26.46% | 0.03% | -0.01% |

- 業務管理費 | 2.28% | -3.99% | -9.43% | 0.91% | 0.41% | 0.11% | 0.04% | -1.68% | -0.94% | -0.43% | -0.57% | 0.02% | -0.66% |

- 資產減值損失 | 4.12% | -8.73% | 27.32% | 3.72% | 0.97% | 0.60% | 0.11% | -3.36% | -6.26% | -3.81% | -0.99% | 0.17% | 0.07% |

凈利潤增速 | 75.39% | 28.99% | 18.22% | 33.33% | 28.96% | 17.35% | 12.82% | 7.76% | 1.91% | 2.50% | 4.05% | 10.01% | 9.83% |

資料來源:公開資料整理

四、銀行業資產擺布方向

2018年銀行的資產配置策略或適度轉向積極:①負債來源偏緊格局導致成本仍面臨壓力,銀行追求資產收益率②宏觀經濟走穩為銀行資產配置策略提供靈活操作空間

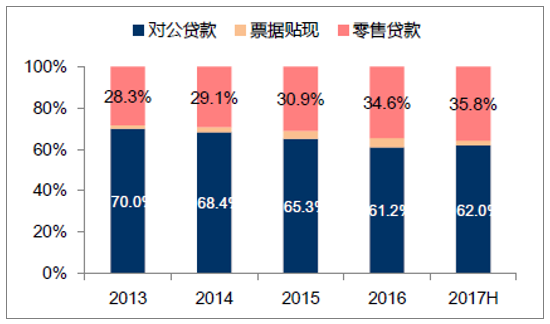

16家上市銀行貸款余額結構

資料來源:公開資料整理

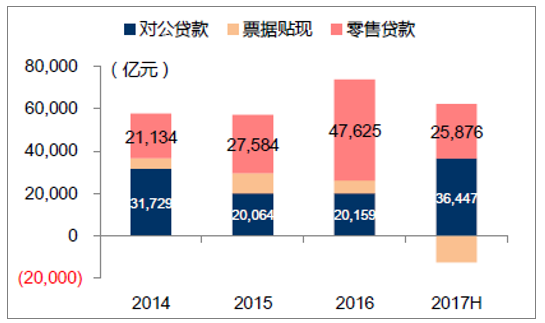

16家上市銀行貸款增量構成

資料來源:公開資料整理

四、銀行業信貸趨勢

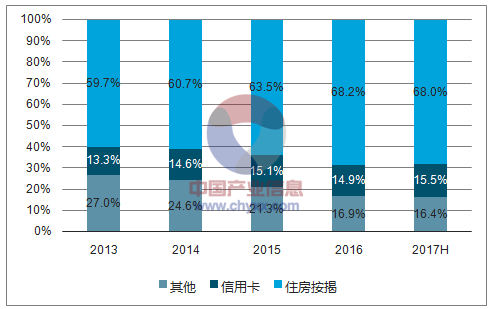

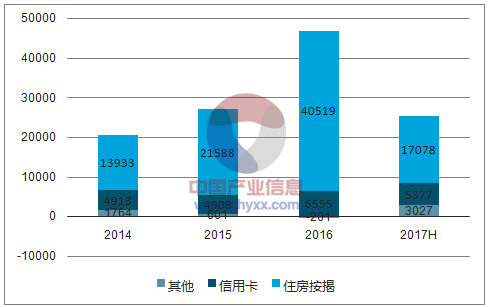

2017年住房按揭略有回落,信用卡等保持積極增長

住房按揭:2017年上半年個人住房貸款新增1.71萬億,相比去年上半年的2.07萬億略有回落

信用卡貸款:14家銀行上半年增加5377億,繼續保持快速擴張態勢(2016年上半年新增2884億)

2018年隨著三四線城市房地產去庫存接近尾聲,住房按揭繼續擴張的空間有限,而信用卡、消費金融或將成為銀行零售信貸投放的首選方向

14家上市銀行個人貸款余額結構

資料來源:公開資料整理

14家上市銀行個人貸款增量構成

資料來源:公開資料整理

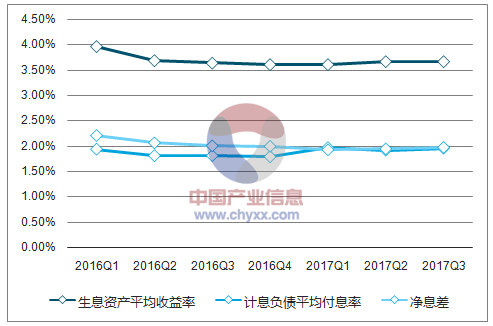

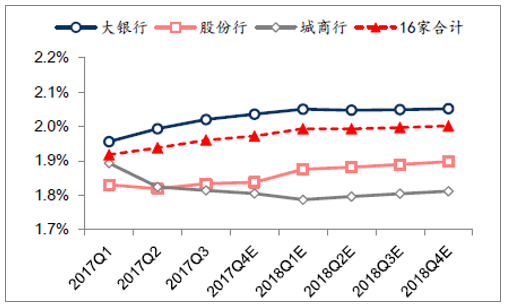

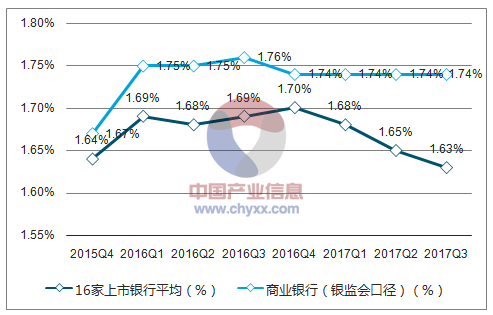

五、銀行業凈息差穩中略升

2018年的預測:預計銀行業2018年行業凈息差穩中略升,預計2018年16家上市銀行平均凈息差有望回升至2.00%,較2017年上升3BPs

16家上市銀行凈息差變化(單季)

資料來源:公開資料整理

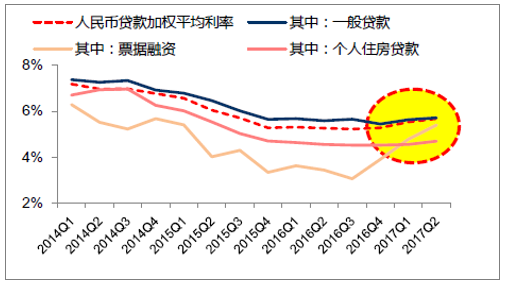

金融機構各類貸款利率變化

資料來源:公開資料整理

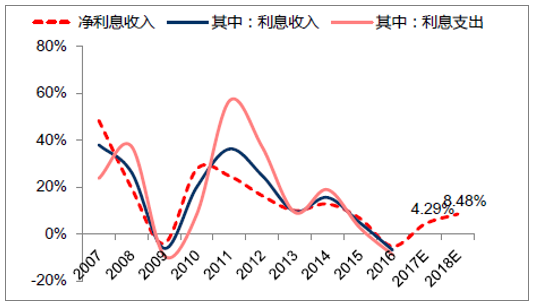

預計2018年行業凈利息收入增長恢復至8.4%。受益于息差回升、資產規模平穩擴張,凈利息收入增速恢復至2015年以前水平,同比增長在2017Q3基礎上提升至8-9%左右。(2017Q1和上半年同比-2.34%和+1.08%)。

16家上市銀行凈凈息差預測(當年累計)

資料來源:公開資料整理

16家上市銀行凈利息收入增速預測

資料來源:公開資料整理

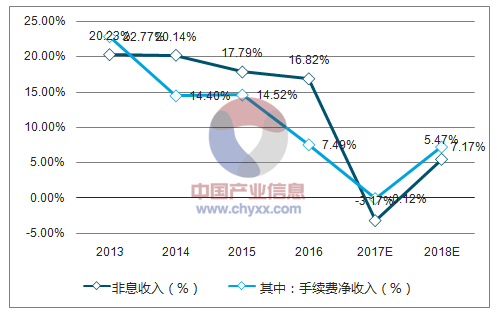

非息收入2017年3季度已開始改善,2018年著重多元化,包括信用卡、電子支付、投資銀行、財富管理、綜合金融子公司等。

預計16家上市銀行2018年非息收入平均增速將恢復至5-10%。

16家上市銀行非息收入增長預測

資料來源:公開資料整理

六、2017年表觀風險數據走勢分析

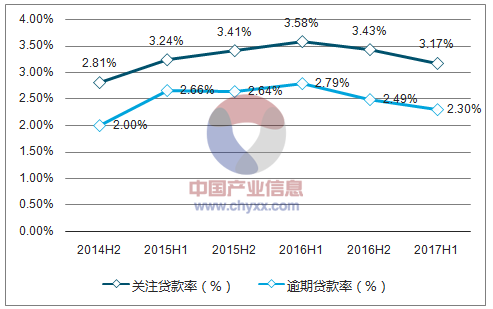

2017年以來已經連續三個季度下降:17Q3降至1.63%,在這一過程中甚至有部分銀行已經連續出現不良貸款余額和比率的雙降(如招商、農行)

潛在風險數:關注率和逾期率17Q2分別降至2.3%和3.17%,表明銀行業未來整體的風險暴露壓力的逐步減弱

銀行不良貸款率變化

資料來源:公開資料整理

16家上市銀行關注率和逾期率變化

資料來源:公開資料整理

17Q3測算的16家上市銀行實際不良增量約1455億,較前兩個季度略有增加(Q1和Q2分別為1374億和1361億),不過與2016年的四個季度相比仍有減少 。

在積極進行風險暴露的同時,銀行也繼續通過核銷、轉出等手段來處置問題資產,17Q3達到1356億(Q1和Q2分別為1026億和1263億)

16家上市銀行實際不良增量(單季)

資料來源:公開資料整理

16家上市銀行不良生成率變化(單季)

資料來源:公開資料整理

宏觀經濟走穩以及銀行強化風險管理的驅動下,資產質量改善趨勢明確,存量風險壓力有望得到有效緩解。

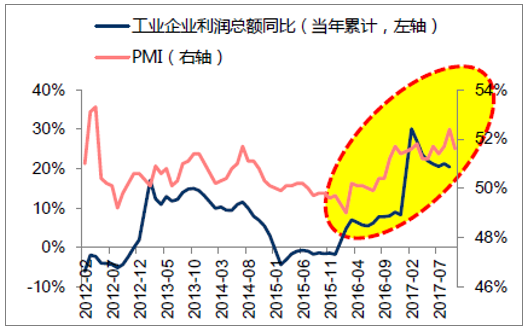

PMI:連續多個季度回升,2017年10月穩定在51.6%;

工業企業利潤總額:從2016年下半年以來增速持續好轉,盡管近期略有回落,但仍在20%以上;

企業債務負擔:煤炭、鋼鐵、有色等多個周期性行業的上市公司EBIT/有息負債”繼續回升

工業企業經營效益明顯好轉

資料來源:公開資料整理

部分傳統行業“EBIT/有息負債”變化

資料來源:公開資料整理

六、新增業務風險成為資產質量趨勢性改善的關鍵

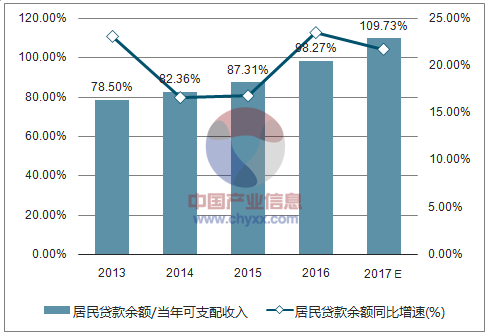

按揭和消費信貸快速增長,測算2017年“居民貸款余額/當年可支配收入”比例將接近110%,杠桿率情況來看2018年風險可控但需要約束

居民部門杠桿水平變化

資料來源:公開資料整理

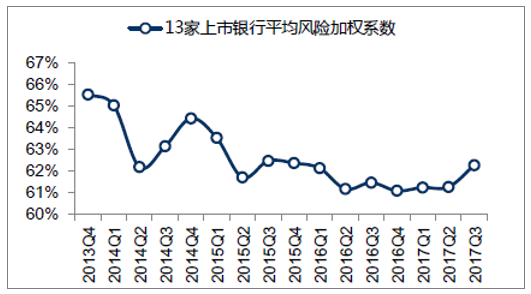

上市銀行風險加權系數變化

資料來源:公開資料整理

預計2018年16家上市銀行平均不良率為1.53%,較2017年下降0.09pct

2018年上市銀行風險數據前瞻

- | 不良貸款率 | 撥備覆蓋率 | 撥貸比 | 信用成本 | ||||||||

- | 2016 | 2017E | 2018E | 2016 | 2017E | 2018E | 2016 | 2017E | 2018E | 2016 | 2017E | 2018E |

工行 | 1.62% | 1.56% | 1.51% | 136.69% | 150.83% | 167.40% | 2.22% | 2.36% | 2.53% | 0.69% | 0.85% | 0.84% |

建行 | 1.52% | 1.52% | 1.47% | 150.36% | 170.51% | 195.21% | 2.29% | 2.58% | 2.86% | 0.81% | 0.98% | 0.93% |

農行 | 2.37% | 1.90% | 1.70% | 173.40% | 201.14% | 213.70% | 4.12% | 3.82% | 3.62% | 0.85% | 0.88% | 0.69% |

中行 | 1.46% | 1.41% | 1.35% | 162.82% | 162.58% | 169.38% | 2.38% | 2.30% | 2.29% | 0.91% | 0.77% | 0.72% |

交行 | 1.52% | 1.51% | 1.48% | 150.50% | 152.53% | 158.35% | 2.29% | 2.30% | 2.34% | 0.73% | 0.68% | 0.69% |

中信 | 1.69% | aaa% | aaa % | 155.50% | aaa % | aaa % | 2.62% | aaa % | aaa % | 1.69% | aaa % | aaa % |

招商 | 1.87% | 1.62% | 1.49% | 180.02% | 250.65% | 324.20% | 3.37% | 4.05% | 4.82% | 2.12% | 1.68% | 1.65% |

民生 | 1.68% | 1.70% | 1.67% | 155.41% | 161.74% | 169.54% | 2.62% | 2.75% | 2.84% | 1.83% | 1.23% | 1.00% |

興業 | 1.65% | 1.58% | 1.49% | 210.51% | 232.83% | 252.32% | 3.48% | 3.68% | 3.76% | 2.40% | 1.16% | 0.95% |

浦發 | 1.89% | 2.37% | 2.08% | 169.13% | 132.24% | 140.80% | 3.19% | 3.13% | 2.93% | 1.87% | 1.86% | 1.88% |

光大 | 1.60% | 1.58% | 1.57% | 152.02% | 162.16% | 173.73% | 2.43% | 2.56% | 2.73% | 1.34% | 1.02% | 0.91% |

華夏 | 1.67% | 1.70% | 1.71% | 158.74% | 158.95% | 165.03% | 2.65% | 2.71% | 2.83% | 1.17% | 1.15% | 1.08% |

平安 | 1.74% | 1.74% | 1.66% | 155.36% | 160.94% | 178.73% | 2.71% | 2.80% | 2.96% | 3.38% | 2.87% | 2.78% |

北京 | 1.27% | 1.24% | 1.21% | 279.65% | 245.12% | 228.97% | 3.55% | 3.04% | 2.77% | 0.93% | 0.75% | 0.58% |

南京 | 0.87% | 0.86% | 0.80% | 457.34% | 473.43% | 513.45% | 3.99% | 4.06% | 4.11% | 2.44% | 1.13% | 1.01% |

寧波 | 0.91% | 0.90% | 0.90% | 351.41% | 455.98% | 554.95% | 3.21% | 4.12% | 4.99% | 1.81% | 1.57% | 1.43% |

合計 | 1.70% | 1.62% | 1.53% | 161.44% | 174.94% | 192.33% | 2.75% | 2.83% | 2.95% | 1.11% | 1.05% | 0.97% |

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國銀行業數字化轉型市場運行態勢及未來趨勢預測報告

《2023-2029年中國銀行業數字化轉型市場運行態勢及未來趨勢預測報告》共八章,包含中國銀行業數字化轉型鏈結構及全產業鏈布局狀況研究,中國銀行業數字化轉型重點企業案例研究,中國銀行業數字化轉型市場前瞻及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年二季度銀行業保險業總資產、信貸資產及利潤[圖]](http://img.chyxx.com/images/2022/0602/d2b5873a1187177cb41346b49060d75f26194296.jpg?x-oss-process=style/w320)

![2022年一季度銀行業保險業總資產及保險業償付能力[圖]](http://img.chyxx.com/general_thumb/news/43.png?x-oss-process=style/w320)

![2019-2022年中國定期存款基準利率走勢(附三個月定期、半年定期、一年定期、二年定期及三年定期存款基準利率)[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年以來中國活期存款基準利率走勢[圖]](http://img.chyxx.com/general_thumb/news/9.png?x-oss-process=style/w320)

![2021年四大行成績單出爐:四大行營收超3萬億![圖]](http://img.chyxx.com/general_thumb/news/42.png?x-oss-process=style/w320)