一、國(guó)內(nèi)生物醫(yī)藥發(fā)展現(xiàn)狀

近年來(lái),荷蘭語(yǔ)中國(guó)在傳染病防治、康復(fù)醫(yī)學(xué)、抗菌藥、抗菌藥物合理使用等醫(yī)學(xué)科研領(lǐng)域開展廣泛合作。

中國(guó)作為醫(yī)藥行業(yè)全球zui大的新興市場(chǎng),從2007年醫(yī)藥工業(yè)總產(chǎn)值6719億元增長(zhǎng)至2017年的35699億元,年復(fù)合增長(zhǎng)率達(dá)18.2%。日前于荷蘭王國(guó)駐滬總領(lǐng)事館舉行的荷蘭生命科學(xué)與健康產(chǎn)業(yè)專題研討會(huì)上萬(wàn)鶴庭表示,近年來(lái),中荷兩國(guó)政府部門、專家學(xué)者、醫(yī)療機(jī)構(gòu)交流密切,在傳染病防治、康復(fù)醫(yī)學(xué)、抗菌藥物合理使用和醫(yī)學(xué)科研等方面都展開了多層次、多領(lǐng)域的合作。

從近幾年國(guó)內(nèi)生物醫(yī)藥發(fā)展看,生物類似要以壁壘高,降幅低級(jí)重磅多與空間等優(yōu)勢(shì)成為創(chuàng)新要領(lǐng)域的海馬。

但生物類似要研發(fā)市場(chǎng)8-10年,研發(fā)投入10-50億美元,獲批上市率5%-17%,讓諸多創(chuàng)業(yè)藥企入局略顯尷尬。

為環(huán)境新藥研發(fā)耗時(shí)常,盈利難的局面,國(guó)家在2018年4月與11月,分別推出港交所新政與上交所科創(chuàng)板。

新舉措實(shí)施為創(chuàng)業(yè)藥企某得新的融資通道,同時(shí)業(yè)務(wù)投資機(jī)構(gòu)或個(gè)人創(chuàng)造了退出渠道。

生物類似物使生物制藥市場(chǎng)競(jìng)爭(zhēng)更加激烈

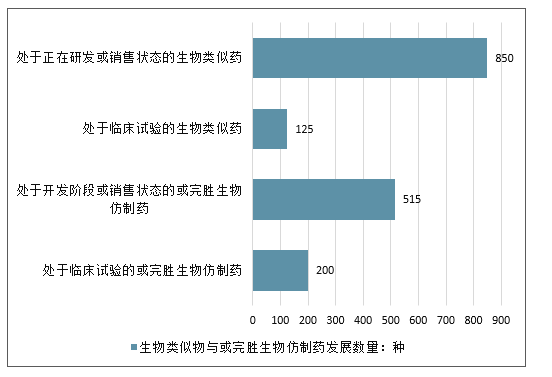

目前,生物類似物發(fā)展較快,美國(guó)深惡類似物市場(chǎng)占主導(dǎo),據(jù)Biosimilars/BiobettersPipelineDatabase顯示,生物類似物有850中處在研發(fā)或銷售態(tài)勢(shì),臨床試驗(yàn)中125種,超515種或完勝生物仿制藥處于開發(fā)階段或銷售狀態(tài),正處于臨床試驗(yàn)中超200種。按照這樣趨勢(shì),約在五年內(nèi)生物類似藥將超過(guò)原研產(chǎn)品或者其他創(chuàng)新產(chǎn)品,包括美國(guó)市場(chǎng)在內(nèi),這種這是哪個(gè)做將改變生物制藥潛在屬性,生物類似藥市場(chǎng)份額逐漸占絕大部分。

生物類似物與或完勝生物仿制藥發(fā)展數(shù)量

數(shù)據(jù)來(lái)源:公開資料整理

相關(guān)報(bào)告《2020-2026年中國(guó)醫(yī)藥生物行業(yè)競(jìng)爭(zhēng)現(xiàn)狀及投資前景規(guī)劃分析報(bào)告》

近六年生物醫(yī)藥市場(chǎng)規(guī)模數(shù)據(jù),從2013年我國(guó)生物醫(yī)藥行業(yè)規(guī)模大2381.36億元,同比增長(zhǎng)34.13%,到2016年我國(guó)生物醫(yī)藥市場(chǎng)規(guī)模超3000億元,規(guī)模大3299.28億元。到2018年規(guī)模達(dá)到3500億元。近幾年規(guī)模維持持續(xù)上升趨勢(shì)。

2013-2018年中國(guó)生物醫(yī)藥行業(yè)市場(chǎng)規(guī)模及增長(zhǎng)預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開資料整理

國(guó)作為全球醫(yī)藥第二大市場(chǎng),隨著政策扶持及透明度的提高等,產(chǎn)業(yè)環(huán)境逐漸變好,但從全球市場(chǎng)角度看,歐美市場(chǎng)通常嚴(yán)格保護(hù)及較高研發(fā)成本要求,而對(duì)于整個(gè)亞洲地區(qū),包括中國(guó),韓國(guó),日?qǐng)?bào),新西蘭與澳大利亞等整個(gè)行業(yè)基礎(chǔ)好,回報(bào)高都屬于紅海市場(chǎng),但市場(chǎng)競(jìng)爭(zhēng)極其激烈。

二、全球生物仿制藥行業(yè)發(fā)展分析

健康生命科學(xué)是指利用生物和技術(shù)改善醫(yī)療,包括生物制品、醫(yī)療技術(shù)、基因組學(xué)、診斷學(xué)和數(shù)字醫(yī)療。該行業(yè)的產(chǎn)品種類繁多,包括藥品、醫(yī)學(xué)技術(shù)、診斷學(xué)和數(shù)字工具。

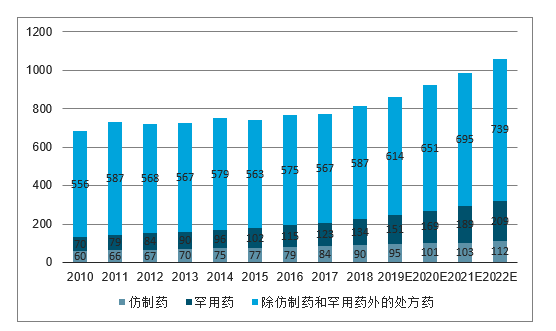

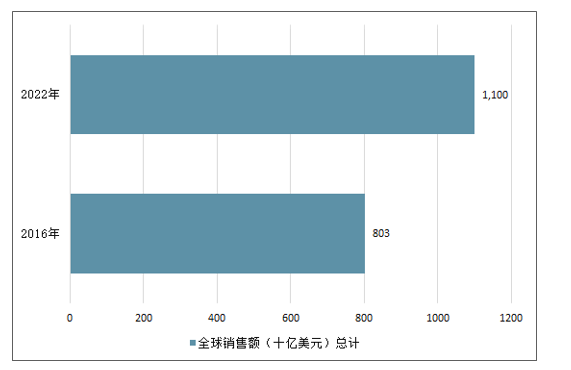

隨著經(jīng)濟(jì)的緩慢復(fù)蘇,未來(lái)五年內(nèi)預(yù)計(jì)全球處方藥銷售將以驚人的6.5%的年復(fù)合增長(zhǎng)率增長(zhǎng)。2022年全球銷售額有望達(dá)到1.06萬(wàn)億美元。相比之下,2012-2016年的年均復(fù)合增長(zhǎng)率僅為2.2%,但仍舊低于2004-2008年全球經(jīng)濟(jì)危機(jī)之前的8.4%。3然而,這一預(yù)計(jì)發(fā)展趨勢(shì)可能因定價(jià)壓力以及潛在的第二次專利斷崖而受阻。

盡管還未回到此前水平,大多數(shù)制藥研究企業(yè)表示其收入及利潤(rùn)均有提升。未來(lái)幾年,除委內(nèi)瑞拉外的其他市場(chǎng)中,處方

2010-2022年全球處方藥銷售總額(億美元)

數(shù)據(jù)來(lái)源:公開資料整理

根據(jù)美國(guó)新稅法,生物制藥企業(yè)可以申請(qǐng)的罕用藥稅收減免額實(shí)際將達(dá)到40%。22然而,這一措施并不能改變生命科學(xué)企業(yè)的相關(guān)戰(zhàn)略。罕用藥市場(chǎng)是解決未滿足需求的戰(zhàn)略市場(chǎng),其中的主要收益并不只是來(lái)自稅收減免,而在其他更多方面,例如為期七年的市場(chǎng)獨(dú)占權(quán),美國(guó)食品藥品管理局更快的審查及免除費(fèi)用,以及免除《平價(jià)醫(yī)療法案》的罕用藥品牌藥制藥費(fèi)用。

生物制品與生物仿制藥預(yù)計(jì)到2020年,生物制品在醫(yī)藥市場(chǎng)的占比將超過(guò)四分之一。23隨著生物制品成功擴(kuò)大市場(chǎng)規(guī)模,該行業(yè)最大的生物制品公司將面臨生物仿制藥和另一專利斷崖帶來(lái)的收入威脅。

無(wú)法承擔(dān)生物制品的高昂價(jià)格以及獲取渠道有限共同推動(dòng)著生物仿制藥的發(fā)展,尤其是在新興市場(chǎng)。歐盟國(guó)家開發(fā)生物仿制藥節(jié)約了大量成本,即使市場(chǎng)份額較低。25生物仿制藥通常便宜30%左右。

美國(guó)生物仿制藥銷售所受最大影響將于未來(lái)兩年內(nèi)逐步顯現(xiàn),到2020年預(yù)計(jì)有25-35類生物仿制藥投入美國(guó)市場(chǎng)。26然而,缺乏明確的監(jiān)管計(jì)劃將導(dǎo)致這些藥在美國(guó)上市受到阻力。

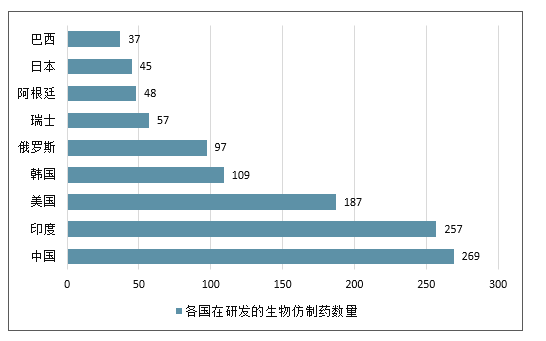

亞太地區(qū)在研發(fā)的生物仿制藥種類超過(guò)全球其他地區(qū),中國(guó)居首位(圖3)。中國(guó)有可能成為生物仿制藥的前沿市場(chǎng)。27生物仿制藥的發(fā)展可能推動(dòng)該產(chǎn)業(yè)進(jìn)入創(chuàng)新階段,即使生物制品的使用率可能提高。

按生物仿制藥儲(chǔ)備進(jìn)行的國(guó)家排名

各國(guó)在研發(fā)的生物仿制藥數(shù)量

數(shù)據(jù)來(lái)源:公開資料整理

生物仿制藥的生產(chǎn)技術(shù)不斷進(jìn)步。未來(lái)幾年內(nèi),有些企業(yè)的生物仿制藥生產(chǎn)將占其全球生物生產(chǎn)能力的10%或者更多。

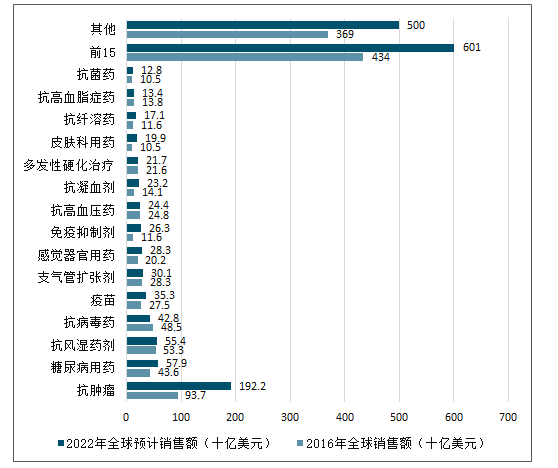

2016-2022年全球銷售額排名前15的處方藥與非處方治療種類

數(shù)據(jù)來(lái)源:公開資料整理

2016-2022年全球銷售額排名前15的處方藥與非處方治療銷售額總計(jì)

數(shù)據(jù)來(lái)源:公開資料整理

三、未來(lái)五年我國(guó)生物仿制藥產(chǎn)業(yè)將快速崛起

1、首個(gè)單抗納入醫(yī)保標(biāo)志國(guó)產(chǎn)生物仿制藥開始搶跑

我國(guó)生物仿制藥起步較晚,2019年2月25日,國(guó)家藥品監(jiān)督管理局批準(zhǔn)首個(gè)單抗生物仿制藥——復(fù)宏漢霖的漢利康上市,3月28日,漢利康作為仿制藥品納入廣西醫(yī)保,由此拉開了我國(guó)生物仿制藥搶跑的序幕。

2、國(guó)家地方法規(guī)和資金雙管齊下推動(dòng)市場(chǎng)

自2015年起,國(guó)家藥品監(jiān)督管理局藥品審評(píng)中心發(fā)布《生物仿制藥研發(fā)與評(píng)價(jià)技術(shù)指導(dǎo)原則(試行)》等政策文件,我國(guó)生物仿制藥相關(guān)規(guī)范逐漸與國(guó)際接軌,國(guó)家“重大新藥創(chuàng)制”專項(xiàng)等項(xiàng)目資金配套,給國(guó)內(nèi)的生物仿制藥企業(yè)可持續(xù)帶來(lái)巨大的發(fā)展空間。

3、中國(guó)在研生物仿制藥數(shù)量位居全球第一

目前,國(guó)內(nèi)已有數(shù)家藥企的生物仿制藥提交上市申請(qǐng),預(yù)計(jì)2019-2020年至少有5個(gè)能夠獲批。

從地域分布來(lái)看,長(zhǎng)三角已成為自主研發(fā)生物仿制藥最為集中的地區(qū),同時(shí)在藥品上市許可持有人制度(MAH制度)、產(chǎn)業(yè)化和市場(chǎng)條件也相對(duì)完善。

從在研生物仿制藥數(shù)量來(lái)看,中國(guó)目前超過(guò)印度和美國(guó)位居全球第一。

4、跨國(guó)企業(yè)欲分搶國(guó)內(nèi)市場(chǎng)蛋糕

正當(dāng)國(guó)內(nèi)生物仿制藥企業(yè)研發(fā)勢(shì)頭如火如荼時(shí),跨國(guó)企業(yè)的發(fā)展勢(shì)頭也不可小覷。2017-2018年國(guó)家陸續(xù)允許多個(gè)重磅品種納入醫(yī)保目錄,促進(jìn)生物仿制藥降價(jià)并大幅提高銷量。

政府應(yīng)該采取更具包容性的生物仿制藥監(jiān)管政策,如在壓縮審批流程、有效性比對(duì)研究、可替代性等方面。同時(shí),鼓勵(lì)和推薦我國(guó)產(chǎn)品率先進(jìn)入醫(yī)保,鼓勵(lì)生物仿制藥代替原研藥盡快上市,將有利于推動(dòng)生物仿制藥品降價(jià),提高企業(yè)創(chuàng)新研發(fā)意識(shí)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)海洋生物醫(yī)藥行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場(chǎng)分析預(yù)測(cè)報(bào)告

《2026-2032年中國(guó)海洋生物醫(yī)藥行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場(chǎng)分析預(yù)測(cè)報(bào)告》共十章,包含2021-2025年海洋生物醫(yī)藥產(chǎn)業(yè)園區(qū)發(fā)展分析,海洋生物醫(yī)藥重點(diǎn)生產(chǎn)企業(yè)及研發(fā)機(jī)構(gòu)分析,海洋生物醫(yī)藥產(chǎn)業(yè)投資及前景趨勢(shì)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國(guó)生物醫(yī)藥行業(yè)產(chǎn)業(yè)鏈圖譜、市場(chǎng)規(guī)模、重點(diǎn)企業(yè)及發(fā)展趨勢(shì):本土企業(yè)國(guó)際化步伐加快,國(guó)內(nèi)生物醫(yī)藥行業(yè)進(jìn)入創(chuàng)新驅(qū)動(dòng)高質(zhì)量發(fā)展期[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)