摘要:受新基建、數字化轉型及數字中國遠景目標等國家政策促進及企業降本增效需求的驅動,近年來我國數據中心市場規模持續高速增長。2017年我國數據中心市場規模為512.8億元,2022年我國數據中心市場規模已增長至1900.7億元,年復合增長率為29.96%。未來,隨著我國各地區、各行業數字化轉型的深入推進,我國數據中心市場規模將保持持續增長態勢。

一、定義及分類

數據中心,即為集中放置的電子信息設備提供運行環境的建筑場所,包括主機房、輔助區、支持區和行政管理區等。作為算力基礎設施的重要組成部分,數據中心是促進5G、人工智能、云計算等新一代數字技術發展的數據中樞和算力載體,對于數字經濟增長具有重要助推作用。根據服務對象不同,數據中心可以分為互聯網數據中心(IDC)、國家數據中心(NDC)和企業數據中心(NDC);按照規模大小可分為超大型數據中心、大型數據中心和中小型數據中心。

二、行業政策

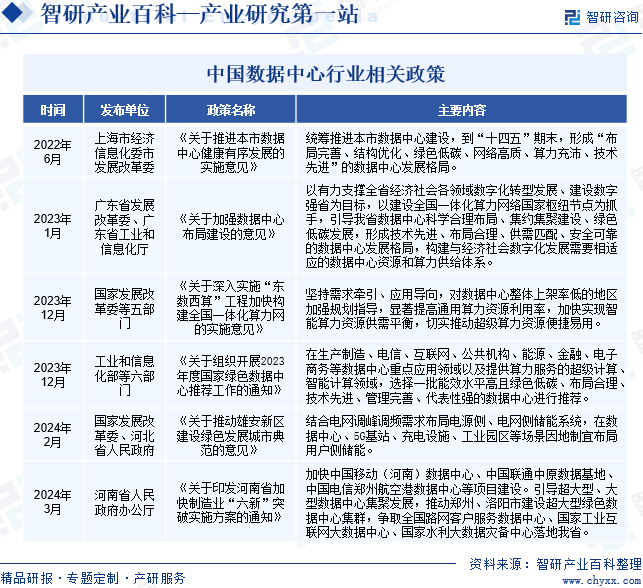

近年來,我國數據中心行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵數據中心行業發展與創新,不僅為數據中心行業的發展提供了明確、廣闊的市場前景,同時也為數據中心企業提供了良好的生產經營環境。2023年12月,工業和信息化部等六部門印發《關于組織開展2023年度國家綠色數據中心推薦工作的通知》,提出在生產制造、電信、互聯網、公共機構、能源、金融、電子商務等數據中心重點應用領域以及提供算力服務的超級計算、智能計算領域,選擇一批能效水平高且綠色低碳、布局合理、技術先進、管理完善、代表性強的數據中心進行推薦。2024年3月,河南省人民政府辦公廳印發《關于印發河南省加快制造業“六新”突破實施方案的通知》,提出要加快中國移動(河南)數據中心、中國聯通中原數據基地、中國電信鄭州航空港數據中心等項目建設。引導超大型、大型數據中心集聚發展,推動鄭州、洛陽市建設超大型綠色數據中心集群,爭取全國路網客戶服務數據中心、國家工業互聯網大數據中心、國家水利大數據災備中心落地我省。

三、發展歷程

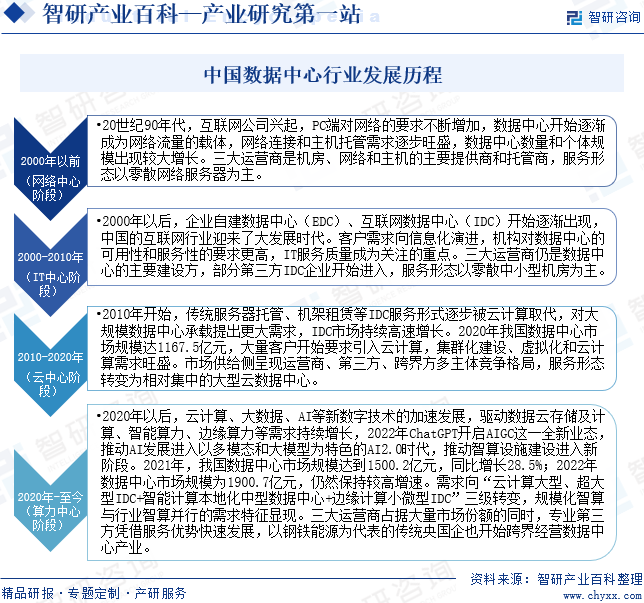

20世紀90年代,互聯網公司興起,PC端對網絡的要求不斷增加,數據中心開始逐漸成為網絡流量的載體,網絡連接和主機托管需求逐步旺盛,數據中心數量和個體規模出現較大增長。三大運營商是機房、網絡和主機的主要提供商和托管商,服務形態以零散網絡服務器為主。

2000年以后,企業自建數據中心(EDC)、互聯網數據中心(IDC)開始逐漸出現,中國的互聯網行業迎來了大發展時代。客戶需求向信息化演進,機構對數據中心的可用性和服務性的要求更高,IT服務質量成為關注的重點。三大運營商仍是數據中心的主要建設方,部分第三方IDC企業開始進入,服務形態以零散中小型機房為主。

2010年開始,傳統服務器托管、機架租賃等IDC服務形式逐步被云計算取代,對大規模數據中心承載提出更大需求,IDC市場持續高速增長。2020年我國數據中心市場規模達1167.5億元,大量客戶開始要求引入云計算,集群化建設、虛擬化和云計算需求旺盛。市場供給側呈現運營商、第三方、跨界方多主體競爭格局,服務形態轉變為相對集中的大型云數據中心。

2020年以后,云計算、大數據、AI等新數字技術的加速發展,驅動數據云存儲及計算、智能算力、邊緣算力等需求持續增長,2022年ChatGPT開啟AIGC這一全新業態,推動AI發展進入以多模態和大模型為特色的AI2.0時代,推動智算設施建設進入新階段。

四、行業壁壘

1、資金壁壘

數據中心的建設是一項系統工程,要求位置選擇合理、電源供應穩定、電力成本低廉,具有良好的機房環境和安全保證,還需要投入大量性能優良的主機、數據存儲設備、帶寬資源和軟件系統、精密空調系統、氣體消防系統等高價值軟硬件設施。因此,數據中心企業自身需要有較強的資金實力,以滿足數據中心建設和業務運營的資金需求,新進入者面臨較高的資金壁壘。

2、技術壁壘

數據中心屬于高新技術行業,技術的發展與更新速度較快,行業技術門檻越來越高。數據中心是一個復雜的系統,其核心技術以及配套服務、增值服務軟件的開發都需要服務商具備較強的研發能力與技術積累。因此,新進入數據中心行業的企業應當具備持續研發能力,需要不斷更新、優化其技術,才能滿足市場的需求。

3、人才壁壘

市場競爭歸根到底是人才的競爭,主要體現為人員綜合素質的競爭,而人員綜合素質的提高是一個長期積累的過程。數據中心行業的技術含量較高,尤其是高端產品的研發、生產,更需要一批既精通專業知識,又具有行業經驗的優秀人才。隨著數據中心行業的技術進步,新工藝、新流程的不斷推出,都要求數據中心從業人員具有復合型的專業知識結構和較強的學習能力。

五、產業鏈

1、行業產業鏈分析

數據中心產業鏈由上游基礎設施、中游運營服務及解決方案提供商、下游終端用戶三部分構成。基礎設施包括服務器、光模塊等IT設備及電源、制冷、機柜等非IT設備。產業鏈中游包括為數據中心提供集成服務、運維服務等整體解決方案以及提供云服務等相關服務的供應商。產業鏈下游為數據中心應用領域,包括互聯網、金融、軟件、電力、工業、醫療等行業。

紫光股份有限公司 浪潮電子信息產業股份有限公司 四川長虹電子控股集團有限公司 曙光信息產業股份有限公司 軟通動力信息技術(集團)股份有限公司 拓維信息系統股份有限公司 中際旭創股份有限公司 武漢光迅科技股份有限公司 成都新易盛通信技術股份有限公司 武漢聯特科技股份有限公司 大連優迅科技股份有限公司 華工科技產業股份有限公司 陽光電源股份有限公司 江蘇鵬盛電力科技有限公司 蘇州斯格爾電源設備有限公司 常州市信寶電源設備有限公司 冰山冷熱科技股份有限公司 冰輪環境技術股份有限公司 青島海容商用冷鏈股份有限公司 福建雪人股份有限公司

紫光股份有限公司 浪潮電子信息產業股份有限公司 四川長虹電子控股集團有限公司 曙光信息產業股份有限公司 軟通動力信息技術(集團)股份有限公司 拓維信息系統股份有限公司 中際旭創股份有限公司 武漢光迅科技股份有限公司 成都新易盛通信技術股份有限公司 武漢聯特科技股份有限公司 大連優迅科技股份有限公司 華工科技產業股份有限公司 陽光電源股份有限公司 江蘇鵬盛電力科技有限公司 蘇州斯格爾電源設備有限公司 常州市信寶電源設備有限公司 冰山冷熱科技股份有限公司 冰輪環境技術股份有限公司 青島海容商用冷鏈股份有限公司 福建雪人股份有限公司

2、行業領先企業分析

(1)中國電信股份有限公司

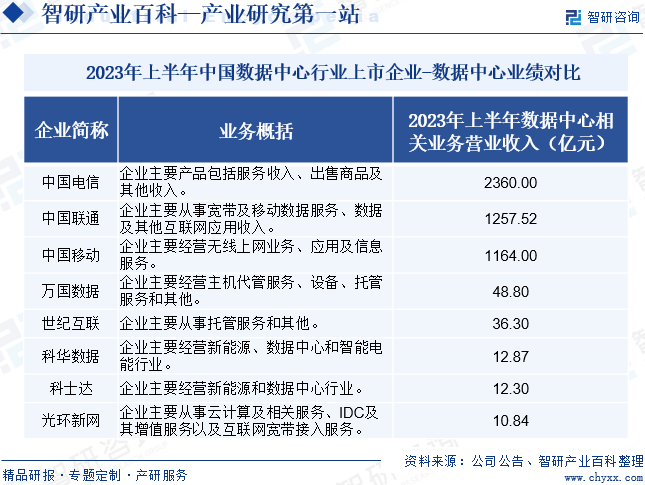

中國電信股份有限公司始終堅持基礎業務、產業數字化業務的協同發展和融通互促,不斷提升數字化產品與服務的供給能力。與此同時,企業持續推進基礎業務轉型升級,不斷優化5G網絡覆蓋,推進5G應用AI智能化升級;加快推進千兆寬帶建設,提升家庭高速連接及應用體驗;持續提高數字生活平臺能力,打通GBHC應用,提供社區服務、社會公共服務、家庭安全服務等場景化應用。此外,企業持續加快產業數字化業務發展,以融云、融AI、融安全、融平臺為驅動,發揮云網融合、客戶資源和屬地化服務優勢,加大優質高效的數字化產品和服務供給,以“網絡+云計算+AI+應用”推動千行百業上云用數賦智,促進數字技術和實體經濟深度融合。據統計,2023年上半年,企業服務收入同比增長6.59%至2360億元。

(2)中國聯合網絡通信股份有限公司

中國聯合網絡通信股份有限公司于2009年由原中國網通和原中國聯通合并重組而成,主要經營大聯接、大計算、大數據、大應用、大安全五大主責主業,在國內31個省(自治區、直轄市)和境外多個國家和地區設有分支機構,擁有覆蓋全國、通達世界的數字信息基礎設施和全球客戶服務體系。企業作為“數字信息基礎設施運營服務國家隊、網絡強國數字中國智慧社會建設主力軍、數字技術融合創新排頭兵”的基礎通信企業,在國民經濟中具有基礎性、支柱性、戰略性、先導性的基本功能與地位作用。數據統計,2023年上半年,企業寬帶及移動數據服務營收同比下降0.43%至780億元;數據及其他互聯網應用收入營收同比增長18.28%至477.52億元。

六、行業現狀

受新基建、數字化轉型及數字中國遠景目標等國家政策促進及企業降本增效需求的驅動,近年來我國數據中心市場規模持續高速增長。2017年我國數據中心市場規模為512.8億元,2022年我國數據中心市場規模已增長至1900.7億元,年復合增長率為29.96%。未來,隨著我國各地區、各行業數字化轉型的深入推進,我國數據中心市場規模將保持持續增長態勢。

七、發展因素

1、有利因素

(1)市場需求不斷擴大

數據中心已成為現代信息社會的重要基石,廣泛應用于互聯網、金融、軟件、電力、工業、醫療等多個關鍵領域,為這些行業的穩定運行和持續發展提供了強有力的支撐。隨著信息產業的迅猛發展和其在國民經濟中地位的日益提升,我國正不斷加大對各行業,特別是金融、軟件、電力、工業、醫療等領域的信息化建設投資力度。下游領域的信息化建設步伐正在加快,為數據中心的發展帶來了巨大的市場空間。

(2)利好政策頻出

近年來,隨著信息技術的快速發展,數據中心作為信息存儲、處理和傳輸的核心設施,在國民經濟和社會發展中扮演著越來越重要的角色。為了推動數據中心的健康發展,國家持續出臺了一系列相關政策,包括《關于加強數據中心布局建設的意見》《關于深入實施“東數西算”工程加快構建全國一體化算力網的實施意見》《關于組織開展2023年度國家綠色數據中心推薦工作的通知》等政策,為數據中心的發展提供了有力支持。

(3)技術進步為行業發展提供了強大的動力

網絡信息安全、海量存儲、網絡傳輸、遠程操控、網絡監控管理、數據備份及恢復、網絡流量統計等技術的發展與應用,使得數據中心由主機托管、帶寬租用等基礎業務逐漸轉向網絡安全、系統管理等高附加值的增值業務。同時,精確送風、熱源快速冷卻、智能調整等技術的出現降低了服務器運維成本,提高了服務器的管理效率,減少了地域、空間等因素對數據中心發展的限制,推動了數據中心行業的發展。

2、不利因素

(1)資金投入有限,后續發展潛力不足

我國數據中心生產企業的主要融資渠道包括自有資金和銀行貸款。然而,隨著數據中心行業的快速發展和市場競爭的加劇,資本金不足的問題逐漸凸顯,成為制約眾多數據中心企業發展的主要瓶頸。在國際舞臺上,一些資金實力雄厚的大廠商憑借強大的財力支持,能夠靈活應對市場需求,加大在研發、生產以及市場開拓方面的投入,進一步加劇了數據中心行業內強者恒強的競爭局面,使得國內數據中心生產企業面臨生存危機。

(2)自動化運營軟件平臺能力缺失

隨著數據中心行業的不斷發展成熟,數據中心的架構技術和產品技術的不斷進步和發展,在未來非常長的一段時間內,技術發展的路線圖已經非常清晰,但是,相比于設計和建設,在數據中心運營領域,無論是國際,還是國內都存在著很大的短板和不足。國外的數據中心服務商在數據中心運營軟件平臺上的發展較快。但是,除了尚未完全公開的幾個互聯網巨頭的數據中心外,其他商業數據中心的運營平臺商用軟件也沒有達到成熟狀態。因此,未來,數據中心的運營自動化和高效管理等還存在著巨大的改善和提高空間,這將對數據中心行業未來的發展帶來一些不利影響。

(3)專業運營人才缺失

由于近年來數據中心市場的快速發展,數據中心服務商對專業化人才的需求量迅速擴大,合格人才供不應求的矛盾十分突出,對數據中心的運營產生不利影響。一方面,數據中心行業迅速發展,新技術快速更新,而部分早期從業人員知識結構老化,缺乏業內相關專業資質認證,以至于部分人員不適應新的行業環境要求;另一方面,新增人才補給速度跟不上數據中心行業快速發展的態勢。

八、競爭格局

目前,我國數據中心市場是由三大基礎電信運營商主導、第三方數據中心運營商共同參與的總體格局。我國數據中心行業上市企業包括中國電信、中國聯通、中國移動、萬國數據、世紀互聯、科華數據、科士達、光環新網等。2023年上半年,中國電信、中國聯通、中國移動、萬國數據、世紀互聯數據中心相關業務營收分別為2360億元、1257.52億元、1164億元、48.8億元和36.3億元。

九、發展趨勢

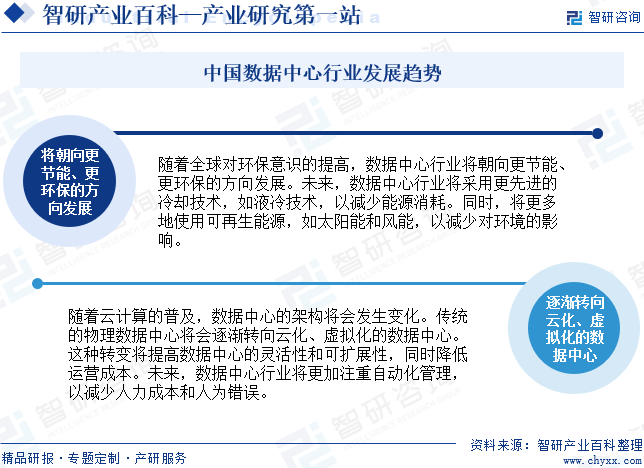

隨著全球對環保意識的提高,數據中心行業將朝向更節能、更環保的方向發展。未來,數據中心行業將采用更先進的冷卻技術,如液冷技術,以減少能源消耗。同時,將更多地使用可再生能源,如太陽能和風能,以減少對環境的影響。與此同時,隨著云計算的普及,數據中心的架構將會發生變化。傳統的物理數據中心將會逐漸轉向云化、虛擬化的數據中心。這種轉變將提高數據中心的靈活性和可擴展性,同時降低運營成本。未來,數據中心行業將更加注重自動化管理,以減少人力成本和人為錯誤。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2025年中國數據中心行業產業鏈圖譜、市場規模、競爭格局及發展趨勢研判:算力需求爆發式增長,數據中心需求穩步提升[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

2025年中國數據中心行業產業鏈圖譜、市場規模、競爭格局及發展趨勢研判:算力需求爆發式增長,數據中心需求穩步提升[圖]

近年來,隨著我國數字化轉型、數字經濟發展不斷深化,5G、云計算等技術及以ChatGTP為首的生成式人工智能井噴式發展,算力應用場景不斷涌現,算力需求爆發式增長,數據中心需求穩步提升。再加上“東數西算”的進一步深入,國內數據中心建設持續火熱。數據顯示,截至2023年底,三家基礎電信企業為公眾提供服務的互聯網數據中心機架數量達97萬個,全年凈增15.2萬個。

![2023年中國液冷數據中心行業全景速覽:浸沒式液冷占比逐漸上升[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中國液冷數據中心行業全景速覽:浸沒式液冷占比逐漸上升[圖]

數據顯示,2017年全球液冷數據中心投資規模89.6億美元,2022年增至175.7億美元,其中亞太地區占比54.2%,美洲地區占比26.6%,歐洲地區占比15.5%,其他地區占比3.7%。

2021年中國第三方數據中心市場規模、市場格局及未來發展趨勢分析[圖]

海量數據流量帶動數據中心需求高速增長,網絡視頻、電子商務業務呈現繁榮景象,同時受疫情影響,遠程教育、遠程辦公、科技防疫的興起帶來流量爆發,我國數據中心市場收入節節攀升,2021年中國數據中心業務總收入達1500億元,較2020年增加了325.70億元,同比增長27.74%。