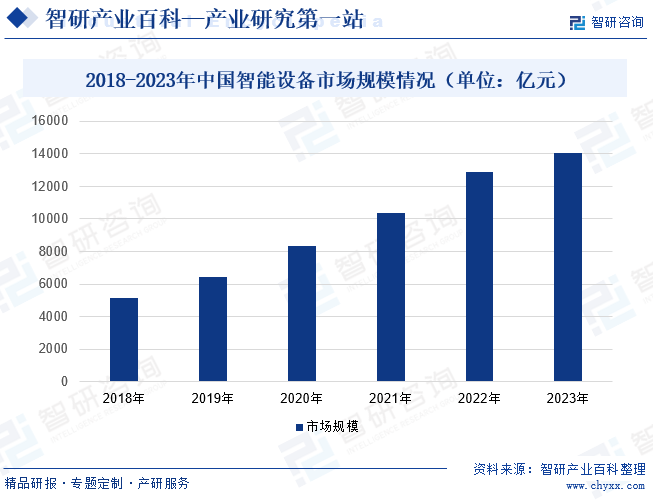

摘要:近年來,隨著生活水平的提高和人們對便利性的追求,越來越多的消費者對智能設備的需求不斷增長。同時,隨著5G網(wǎng)絡的商用化,智能設備的通信速度將大幅提升,為更多的智能設備應用場景提供了可能,智能設備行業(yè)市場規(guī)模將不斷增長。2018-2023年,中國智能設備市場規(guī)模從5133億元增長至14031億元。

一、定義及分類

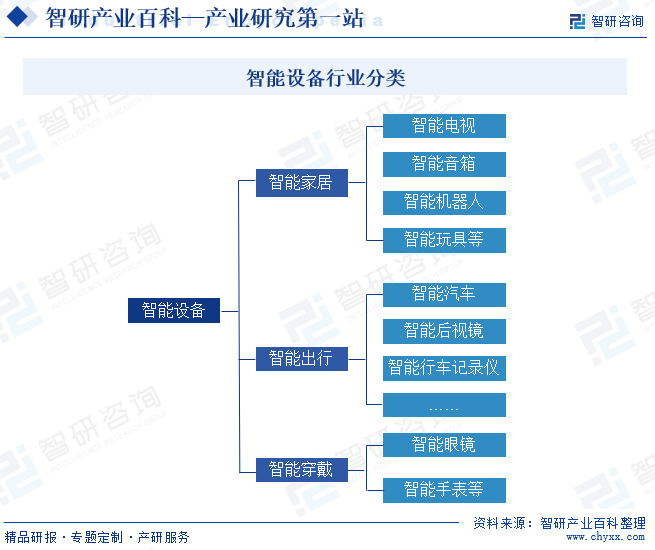

智能設備是指結合了硬件、軟件和互聯(lián)網(wǎng)技術的設備,它具備智能化、互聯(lián)性和自我優(yōu)化能力。近幾年,隨著互聯(lián)網(wǎng)的快速發(fā)展,智能設備的類型也愈發(fā)多樣,大致可分成三類:分別是智能家居、智能出行、智能穿戴。其中智能家居是指通過智能家居系統(tǒng)進行聯(lián)網(wǎng)和控制的電器產(chǎn)品,包括智能電視、智能音箱、智能機器人、智能玩具等;智能出行是指通過智能化的交通工具和系統(tǒng),實現(xiàn)出行過程的智能化、高效化和環(huán)保化,包括智能汽車、智能后視鏡、智能行車記錄儀等;智能穿戴是指集成了智能技術和傳感器的可穿戴設備,可以監(jiān)測、記錄和分析用戶的生理指標、運動活動、環(huán)境信息等,并提供相關的功能和服務,包括智能眼鏡、智能手表等。

二、行業(yè)政策

1、主管部門和監(jiān)管體制

智能設備主要由工業(yè)和信息化部、國家發(fā)展和改革委員會作為主管部門。其中工業(yè)和信息化部主要負責擬訂并組織實施工業(yè)行業(yè)規(guī)劃、產(chǎn)業(yè)政策和標準;監(jiān)測工業(yè)行業(yè)日常運行;指導行業(yè)技術創(chuàng)新和技術進步,組織實施有關國家科技重大專項,推進相關科研成果產(chǎn)業(yè)化等。國家發(fā)展改革委主要負責相關產(chǎn)業(yè)政策的研究制定、行業(yè)的管理與規(guī)劃等;擬定并組織實施國民經(jīng)濟和社會發(fā)展戰(zhàn)略和中長期規(guī)劃;組織擬訂高技術產(chǎn)業(yè)發(fā)展、產(chǎn)業(yè)技術進步的戰(zhàn)略、規(guī)劃和重大政策,統(tǒng)籌協(xié)調(diào)解決智能設備推廣應用等方面的重大問題。

2、行業(yè)相關政策

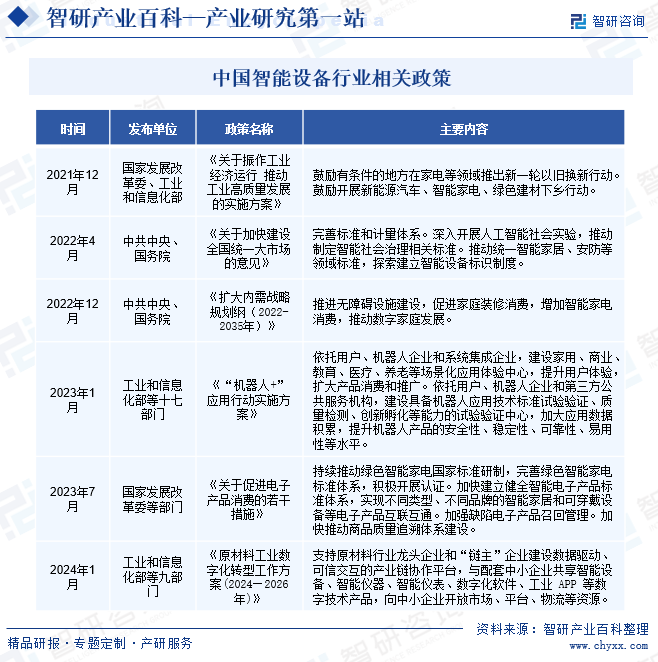

隨著人工智能、物聯(lián)網(wǎng)等技術的不斷發(fā)展,智能設備市場得到了迅速的發(fā)展,在現(xiàn)代社會中已經(jīng)扮演了重要的角色。為推動智能設備進一步發(fā)展,國家有關部門發(fā)布一系列政策和措施,如2023年1月,工業(yè)和信息化部等十七部門發(fā)布《“機器人+”應用行動實施方案》,其中提出要依托用戶、機器人企業(yè)和系統(tǒng)集成企業(yè),建設家用、商業(yè)、教育、醫(yī)療、養(yǎng)老等場景化應用體驗中心,提升用戶體驗,擴大產(chǎn)品消費和推廣。依托用戶、機器人企業(yè)和第三方公共服務機構,建設具備機器人應用技術標準試驗驗證、質(zhì)量檢測、創(chuàng)新孵化等能力的試驗驗證中心,加大應用數(shù)據(jù)積累,提升機器人產(chǎn)品的安全性、穩(wěn)定性、可靠性、易用性等水平。

三、發(fā)展歷程

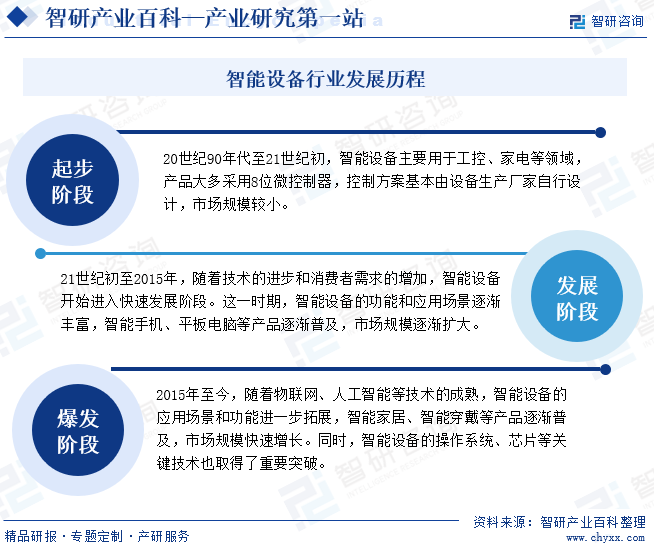

從發(fā)展歷程來看,中國智能設備行業(yè)可分為三個階段:分別是起步階段、發(fā)展階段和爆發(fā)階段。其中起步階段位于20世紀90年代至21世紀初,智能設備主要用于工控、家電等領域,產(chǎn)品大多采用8位微控制器,控制方案基本由設備生產(chǎn)廠家自行設計,市場規(guī)模較小。發(fā)展階段位于21世紀初至2015年,隨著技術的進步和消費者需求的增加,智能設備開始進入快速發(fā)展階段。這一時期,智能設備的功能和應用場景逐漸豐富,智能手機、平板電腦等產(chǎn)品逐漸普及,市場規(guī)模逐漸擴大。爆發(fā)階段位于2015年至今,隨著物聯(lián)網(wǎng)、人工智能等技術的成熟,智能設備的應用場景和功能進一步拓展,智能家居、智能穿戴等產(chǎn)品逐漸普及,市場規(guī)模快速增長。同時,智能設備的操作系統(tǒng)、芯片等關鍵技術也取得了重要突破。

四、行業(yè)壁壘

1、人才壁壘

智能設備行業(yè)內(nèi)企業(yè)在研發(fā)、設計、生產(chǎn)、調(diào)試及后期維護、產(chǎn)品升級等過程中涉及的學科和領域較廣,均需要相關人員具備專業(yè)的知識和豐富的經(jīng)驗。除需要專業(yè)人才具備物理學、軟件算法、機械動力、電氣控制、電路設計等方面的個人專業(yè)能力外,亦對人員的團隊協(xié)作能力要求較高,需要把各個專業(yè)的高素質(zhì)人才有效地聚合起來,才能實現(xiàn)客戶需求。因此,新進入者將面臨較高的人才壁壘。

2、技術壁壘

智能設備行業(yè)屬于技術密集型行業(yè),其研發(fā)及生產(chǎn)過程中涉及電子、聲學、振動及力學等方面檢測技術、機械運動技術、電氣控制技術、軟件算法和數(shù)據(jù)控制軟件技術等多種門類的技術。因此,只有企業(yè)擁有長時間累積的核心技術和持續(xù)不斷的創(chuàng)新能力方能在行業(yè)競爭中處于優(yōu)勢地位。此外,消費電子具有技術升級快、更新?lián)Q代周期短的特點,企業(yè)需要及時根據(jù)終端消費者或品牌廠商的需求,進行產(chǎn)品技術更新迭代,所以在產(chǎn)品設計、研發(fā)、生產(chǎn)等方面,都需要企業(yè)具備較高的技術水平,較高的技術門檻對潛在的市場進入者構成了壁壘。

3、資金壁壘

智能設備生產(chǎn)商為滿足客戶對自動化、信息化和智能化等各方面的需求,需要在前期環(huán)節(jié)投入較多資金,完成人才培養(yǎng)、項目規(guī)劃、產(chǎn)品設計等過程。其次,生產(chǎn)銷售完成后,客戶回款存在一定周期,企業(yè)需擁有充裕的運營資金以保證采購和生產(chǎn)的正常進行。因此從事該行業(yè)的企業(yè)通常面臨一定的資金壓力,尤其是在業(yè)務快速擴張階段,故資金規(guī)模是該行業(yè)的進入壁壘之一。

五、產(chǎn)業(yè)鏈

1、行業(yè)產(chǎn)業(yè)鏈分析

從智能設備行業(yè)產(chǎn)業(yè)鏈來看,上游主要包括芯片、傳感器、電子元件等零部件;中游是指智能設備的制造;下游是指智能設備的主要應用領域。其中,上游零部件是組成智能設備的重要部分,其價格和質(zhì)量將對智能設備帶來一定的影響。中游智能設備的制造主要根據(jù)客戶需求進行設計和生產(chǎn),以滿足客戶多樣化的需求。下游應用領域廣泛,主要包括醫(yī)療、教育、交通、家居等,不僅能夠提高生產(chǎn)效率、改善生活質(zhì)量,還能促進社會經(jīng)濟發(fā)展。智能設備行業(yè)產(chǎn)業(yè)鏈如下圖所示:

中科寒武紀科技股份有限公司 北京四維圖新科技股份有限公司 北京君正集成電路半導體股份有限公司 芯原微電子(上海)股份有限公司 珠海航宇微科技股份有限公司 華工科技產(chǎn)業(yè)股份有限公司 瑞聲聲學科技(深圳)有限公司 歌爾股份有限公司 漢威科技集團股份有限公司 華潤微電子有限公司 立訊精密工業(yè)股份有限公司 紫光國芯微電子股份有限公司 臺灣積體電路制造股份有限公司 華東科技股份有限公司 成都華微電子科技有限公司

中科寒武紀科技股份有限公司 北京四維圖新科技股份有限公司 北京君正集成電路半導體股份有限公司 芯原微電子(上海)股份有限公司 珠海航宇微科技股份有限公司 華工科技產(chǎn)業(yè)股份有限公司 瑞聲聲學科技(深圳)有限公司 歌爾股份有限公司 漢威科技集團股份有限公司 華潤微電子有限公司 立訊精密工業(yè)股份有限公司 紫光國芯微電子股份有限公司 臺灣積體電路制造股份有限公司 華東科技股份有限公司 成都華微電子科技有限公司

2、行業(yè)領先企業(yè)分析

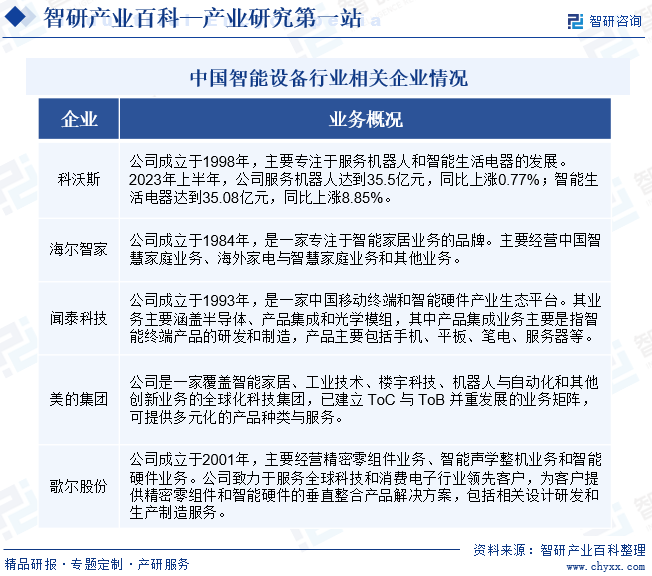

(1)科沃斯電器有限公司

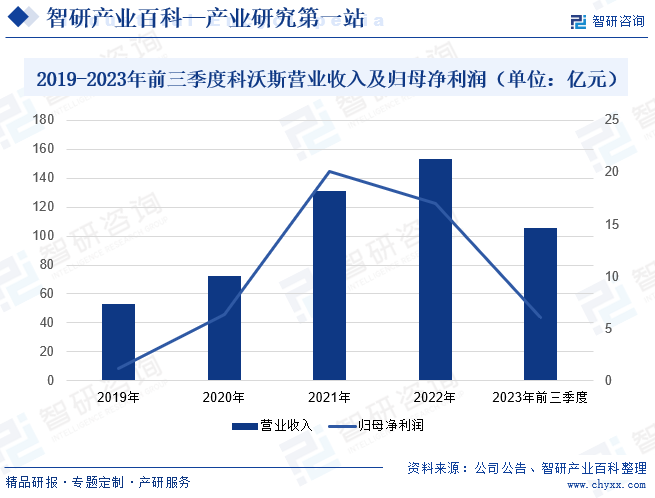

科沃斯電器有限公司成立于1998年,經(jīng)過20余年的發(fā)展,公司已成為全球家用服務機器人和智能生活電器行業(yè)的引領者,旗下科沃斯品牌服務機器人及添可品牌智能生活電器產(chǎn)品在國內(nèi)外市場均取得不俗的消費者口碑和業(yè)績表現(xiàn),成功構建了科沃斯加添可雙輪驅(qū)動的業(yè)務模式。此外,公司還積極投入商用服務機器人的研發(fā)和拓展,力爭通過機器人技術賦能行業(yè)用戶,協(xié)助用戶降低成本、提升效率及獲取全新的數(shù)字化能力。2019-2022年,公司營業(yè)收入處于不斷增長狀態(tài),歸母凈利潤在2021年增長至20.1億元,2022年又降至16.98億元。2023年前三季度,公司營業(yè)收入同比上漲4.02%,達105.32億元;歸母凈利潤受宏觀和競爭等因素影響,同比下降46.21%至6.04億元。

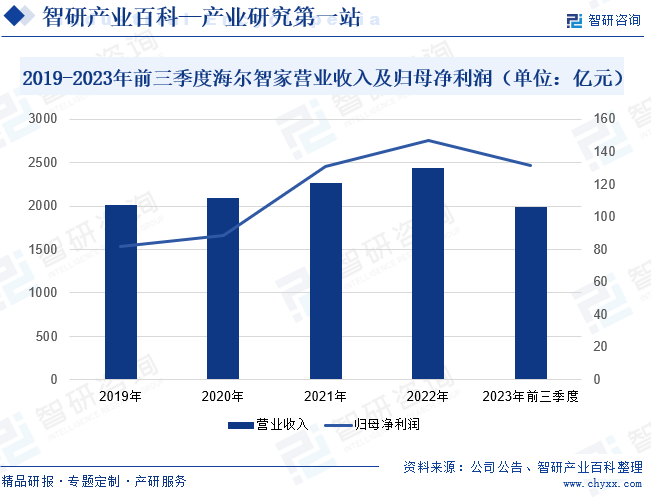

(2)海爾智家股份有限公司

海爾智家股份有限公司成立于1984年,是一家專注于智能家居的品牌。經(jīng)過多年發(fā)展,公司形成包括中國智慧家庭業(yè)務、海外家電與智慧家庭業(yè)務和其他業(yè)務在內(nèi)的三大業(yè)務布局。其中在中國智慧家庭方面,公司在中國市場為用戶提供全品類的家電產(chǎn)品,并以家電產(chǎn)品為基礎,利用海爾智家APP、三翼鳥APP及線下體驗中心提供增值服務,共同形成智慧家庭解決方案,滿足用戶不同生活場景的需求。在海外家電與智慧家庭業(yè)務方面,公司在北美洲、歐洲、南亞、東南亞、澳大利亞和新西蘭、日本、中東和非洲等超過200個國家和地區(qū)為用戶制造和銷售全品類的家電產(chǎn)品及增值服務。2023年前三季度,隨著國家經(jīng)濟恢復與擴大消費,公司營業(yè)收入同比上漲7.5%,達1986.57億元,歸母凈利潤同比上漲12.71%,達131.49億元。

六、行業(yè)現(xiàn)狀

近年來,隨著生活水平的提高和人們對便利性的追求,越來越多的消費者對智能設備的需求不斷增長。同時,隨著5G網(wǎng)絡的商用化,智能設備的通信速度將大幅提升,為更多的智能設備應用場景提供了可能,智能設備行業(yè)市場規(guī)模將不斷增長。2018-2023年,中國智能設備市場規(guī)模從5133億元增長至14031億元。

七、發(fā)展因素

1、有利因素

(1)國家產(chǎn)業(yè)政策的支持

近年來,在國家政策的推動下,智能設備行業(yè)不斷發(fā)展。在2023年7月發(fā)布的《關于促進電子產(chǎn)品消費的若干措施》中,政策提出持續(xù)推動綠色智能家電國家標準研制,完善綠色智能家電標準體系,積極開展認證。加快建立健全智能電子產(chǎn)品標準體系,實現(xiàn)不同類型、不同品牌的智能家居和可穿戴設備等電子產(chǎn)品互聯(lián)互通。加強缺陷電子產(chǎn)品召回管理。加快推動商品質(zhì)量追溯體系建設。隨著該政策的發(fā)布,將有利于完善質(zhì)量標準體系,推動智能設備高質(zhì)量發(fā)展。

(2)科技進步推動產(chǎn)業(yè)升級

隨著現(xiàn)代科技的不斷進步,智能設備通過不斷融入新的技術提高功能的多樣性、使用的便捷性和應用的廣泛性。現(xiàn)今,智能設備的核心技術包括人機交互、導航及路徑規(guī)劃、多機器人協(xié)調(diào)、人工智能、云計算等,以實現(xiàn)智能設備的自主性、適應性、智能性。尤其隨著物聯(lián)網(wǎng)和云計算等領域的核心技術的日益成熟,智能設備的智能化程度以及市場容量將不斷增長。

(3)消費升級提高市場需求量

隨著消費者對生活品質(zhì)的追求和對智能化生活的向往,智能設備正逐漸成為現(xiàn)代生活中的必備品。消費者對于智能設備的需求日益增長,主要是因為智能設備能夠提高生活效率,簡化生活流程,提升生活品質(zhì)等。如在智能家居方面,消費者可以通過語音控制或手機應用程序?qū)崿F(xiàn)智能化管理,使得家庭生活更加方便;在智能駕駛方面,消費者可以通過智能導航、智能駕駛輔助等提高駕駛的安全性和便利性,為出行帶來更好的體驗。因此,隨著人們消費水平的不斷提高,智能設備的銷售量將不斷增加。

2、不利因素

(1)信息安全風險

隨著智能設備的普及和AI技術的進步,智能設備企業(yè)也面臨著越來越多的信息安全威脅和風險。智能設備常常需要收集和處理大量的用戶數(shù)據(jù),包括個人信息、位置信息、使用習慣等。這些數(shù)據(jù)如果被不當使用或泄露,可能會對用戶的隱私和安全造成嚴重威脅。同時,智能設備也容易受到網(wǎng)絡攻擊,如黑客利用漏洞進行惡意攻擊或竊取數(shù)據(jù)。若企業(yè)未及時采取相應措施,可能會對企業(yè)的聲譽和利益造成嚴重損失。

(2)能源消耗量大

隨著科技的快速發(fā)展,智能設備在人們的生活中扮演著越來越重要的角色。與此同時,智能設備也帶來了嚴重的能源消耗問題。智能設備通常需要依靠電力來維持運轉(zhuǎn),其服務器和數(shù)據(jù)中心等設備需要大量電力來提供能源。此外,隨著智能設備的普及,越來越多的人開始使用智能設備,這導致能源消耗量不斷增加。特別是在商業(yè)和工業(yè)領域,智能設備的使用量更大,能源消耗問題也更加突出,這將不利于智能設備行業(yè)發(fā)展。

(3)對國外依賴性較強

目前,移動芯片、操作系統(tǒng)、平臺架構等核心技術大多被國外大型企業(yè)控制,國內(nèi)智能設備企業(yè)在技術水平和核心研發(fā)能力方面與國外先進企業(yè)仍存在較大差距。此外,在上游核心零部件研發(fā)與設計方面,國內(nèi)企業(yè)對國外尖端前沿技術的依存度仍較高。由于智能設備的技術迭代周期短,行業(yè)前沿技術的突破往往能對市場整體競爭格局產(chǎn)生顛覆性影響。前沿技術的依賴性,成為制約我國智能設備行業(yè)發(fā)展的主要瓶頸。

八、競爭格局

在人工智能、云計算、物聯(lián)網(wǎng)等技術的推動下,智能設備行業(yè)整體規(guī)模持續(xù)增長,企業(yè)數(shù)量也持續(xù)攀升。目前,中國智能設備行業(yè)相關企業(yè)包括科沃斯、海爾智家、聞泰科技、美的集團、歌爾股份等。這些企業(yè)通過不斷創(chuàng)新和投入,在智能設備領域取得了顯著的成績。隨著技術的不斷進步和應用領域的拓展,智能設備行業(yè)將繼續(xù)保持快速發(fā)展態(tài)勢,市場競爭也將更加激烈。

九、發(fā)展趨勢

目前,智能設備在現(xiàn)代社會中扮演著越來越重要的角色,其應用領域已經(jīng)涵蓋了智能醫(yī)療、智能交通、智能安防、智能家居等多個領域。隨著科技的不斷發(fā)展,智能設備將持續(xù)發(fā)展壯大,向著更多領域拓展。同時,智能設備企業(yè)也將不斷加強能效管理和節(jié)能設計,提高智能設備的能源利用效率和續(xù)航能力。此外,定制化是智能設備未來發(fā)展的重要趨勢之一,它能根據(jù)用戶的喜好和需求提供更個性化的解決方案。通過定制化,人們能夠更加輕松地享受智能化生活的便利,實現(xiàn)更高水平的生活幸福感。

智研咨詢倡導尊重與保護知識產(chǎn)權,對有明確來源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權、稿酬或其它問題,煩請聯(lián)系我們,我們將及時與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

![趨勢研判!2026年中國智能設備行業(yè)發(fā)展歷程、政策、發(fā)展現(xiàn)狀、重點企業(yè)及未來趨勢:全場景智能化生態(tài)加速形成,引領智能設備規(guī)模達萬億級別[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

趨勢研判!2026年中國智能設備行業(yè)發(fā)展歷程、政策、發(fā)展現(xiàn)狀、重點企業(yè)及未來趨勢:全場景智能化生態(tài)加速形成,引領智能設備規(guī)模達萬億級別[圖]

智能設備是具有計算處理能力的設備、器械或機器,通常包含傳感器及控制算法,能夠?qū)崿F(xiàn)情境感知、思維判斷與執(zhí)行功能,并支持多通道交互與任務遷移。其硬件形態(tài)涵蓋無人機、智能穿戴設備(如皮膚貼片式監(jiān)測裝置)、靈巧機械手等,應用領域涉及醫(yī)療輔助、家庭服務、精密制造及智慧城市管理。

![2025年中國智能設備AI SOC行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、應用結構、代表企業(yè)經(jīng)營現(xiàn)狀及細分領域應用趨勢研判:市場迎來快速發(fā)展,市場規(guī)模將達到438億美元[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2025年中國智能設備AI SOC行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、應用結構、代表企業(yè)經(jīng)營現(xiàn)狀及細分領域應用趨勢研判:市場迎來快速發(fā)展,市場規(guī)模將達到438億美元[圖]

智能設備AI SoC成為推動AI技術在智能設備中滲透的重要硬件支撐,市場迎來快速發(fā)展。2024年,全球智能設備AI SoC市場規(guī)模從2020年的107億美元增長至318億美元,預計2025年有望達到438億美元。