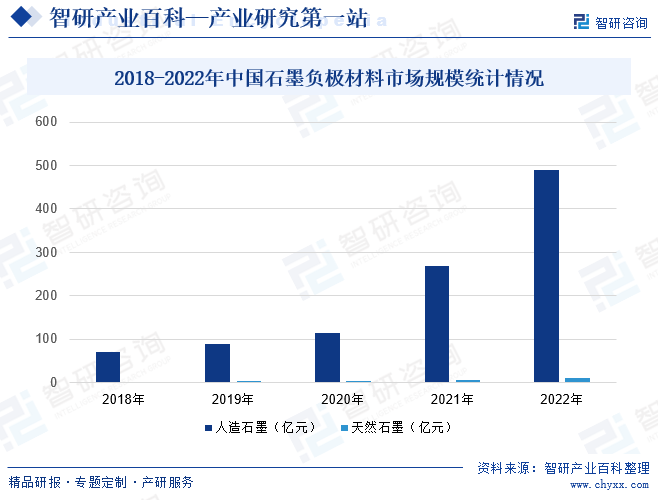

摘要:面對日益緊迫的環保壓力,世界各國都在積極推廣使用環保節能的能源方案。其中,通過大力發展電動汽車替代傳統燃油汽車,成為節能減排的有效方式。電動汽車的發展極大的促進了石墨負極材料的市場規模,2022年中國石墨負極材料市場規模達到500.75億元,同比增長82.3%,2018到2022年復合增長率為62.1%。未來對新能源汽車的需求日益增長,石墨負極材料的市場規模將持續升高。

一、定義及分類

鋰離子電池石墨負極材料是采用結晶型層狀結構的石墨類碳材料。鋰離子電池石墨負極材料與正極材料在一定體系下協同作用實現鋰離子電池多次充電和放電,在充電過程中,碳負極接受鋰離子的嵌入,而放電過程中,實現鋰離子的脫出。石墨類負極材料的理論容量為372mA·h/g,顏色為灰黑或鋼灰,有金屬光澤。

石墨負極材料主要為天然石墨負極材料和人造石墨負極材料。天然石墨具有儲量大、成本低、安全無毒等優點。但天然石墨的顆粒外表面反應活性不均勻,晶粒粒度較大,在充放電過程中表面晶體結構容易被破壞,存在表面SEI膜覆蓋不均勻,導致初始庫侖效率低、倍率性能不好等缺點。人造石墨由石油焦、瀝青焦、冶金焦、中間相炭微球、針狀焦等焦炭材料經高溫石墨化處理得到。其中針狀焦作為一種新型炭材料具有良好的石墨微晶結構,針狀的紋理走向,是制備鋰離子電池負極材料的理想碳源。因其易于石墨化、電導率高、價格相對低廉、灰分低等優點,同時又具有足夠高的鋰嵌入量和很好的鋰脫嵌可逆性,以保證高電壓、大容量和循環壽命長及電流密度的要求,成為近年負極材料市場上的主流產品。

二、行業政策

作為國家戰略性新興產業,新能源汽車產業受中央及地方政府陸續出臺了各種扶持培育政策,受益于該等扶持政策,我國新能源汽車產業從無到有、從小到大。目前,我國已成為全球最大的新能源汽車產銷地。在該過程中,我國新能源汽車產業帶動了產業鏈上下游的快速發展,我國已形成了完善的產業鏈,取得了明顯的先發優勢,鋰離子動力電池產業及與之相關的正負極材料產業得到了空前的促進和發展,培育了一批具有參與國際市場競爭能力的鋰離子電池企業和材料企業。

三、行業壁壘

1、技術壁壘

石墨負極材料屬于資金密集、技術密集型產業。雖然生產負極材料的基本化學原理已經確定,但各大鋰電池廠商往往與合作的負極廠家形成自己獨特的技術路線,從原材料的選擇、各類材料的比例、輔助材料的應用以及生產工藝的設置均需要行業內多年的技術與經驗積累。產品生產工藝技術復雜,過程控制嚴格,研發難度大、周期長,有較高的技術壁壘。隨著終端電子產品更新換代、新能源汽車的進一步普及,下游鋰離子電池廠商對石墨負極材料的技術參數、性能指標、一致性等要求更高,對生產企業的技術創新能力和研發效率提出了更高的要求,進一步提高了技術門檻。

2、規模壁壘

石墨負極材料是規模效應突出的行業。近年來,隨著工藝技術的不斷進步,行業內的優秀企業通過技術改造、引進先進的生產工藝和生產設備,提高產品質量,降低原材料、人力的消耗,提高勞動生產率,形成了規模優勢。具有規模優勢的企業成本控制能力較好,有一定議價能力,能保持較好利潤水平。新進入的企業受技術水平、工藝積累、人才儲備、資金實力和客戶資源等因素的制約,難以在較短時間內形成規模優勢。

3、客戶進入壁壘

在鋰電池生產領域,由于鋰電池廠商對安全性和一致性要求較高,供應商選擇會非常慎重,鋰電池廠商需要對供應商的研發設計水平、生產設備、工藝流程、管理能力、產品品質、產品技術參數和產品整體質量控制體系給予全面評價和認證,從樣品測試、實地考察、試用、小規模采購到批量供貨,周期長達6-24個月。因而多數鋰離子電池廠商不會輕易更換供應商,已經進入主流供應商體系的廠商市場渠道相對穩定,新進入者無法在短期內獲取目標客戶。

4、資金壁壘

由于鋰離子電池材料和設備屬于資金和技術密集型行業,新產品研發投入較大,投資周期長。行業新進入者需要較雄厚的資金投入,在未實現盈利之前,或將面臨較大的資金壓力。此外,鋰電池廠商客戶集中度較高,與大客戶配套服務需要很強的資金實力。

四、產業鏈

石墨負極材料上游主要包括石墨礦、石油焦、針狀焦、瀝青焦、二氧化硅等原料;石油焦等焦類原料,為石油化工和煤化工的副產品,其上游原材料的價格波動會對負極材料廠商的成本控制造成一定影響;由于我國天然石墨的儲量充足,相對于焦類原料,其價格相對穩定,對行業生產成本影響較小。石墨負極材料下游行業為鋰電池生產商,下游行業應用領域包括動力電池、消費類電池及儲能電池三大領域;隨著鋰電池應用領域不斷拓展和技術的不斷升級迭代,對負極材料的比容量、壓實密度、倍率、安全性和成本等方面的要求隨之不斷提高,推動了負極材料相關技術的不斷提升。

寶泰隆新材料股份有限公司 貝特瑞新材料集團股份有限公司 黑龍江哈工石墨科技有限公司 中國石油天然氣集團公司 中國石油化工股份有限公司 中國海洋石油集團有限公司 山東金誠石化集團有限公司 寶武碳業科技股份有限公司 寶泰隆新材料股份有限公司 山東益大新材料股份有限公司 遼寧寶來生物能源有限公司 山東京陽科技股份有限公司

寶泰隆新材料股份有限公司 貝特瑞新材料集團股份有限公司 黑龍江哈工石墨科技有限公司 中國石油天然氣集團公司 中國石油化工股份有限公司 中國海洋石油集團有限公司 山東金誠石化集團有限公司 寶武碳業科技股份有限公司 寶泰隆新材料股份有限公司 山東益大新材料股份有限公司 遼寧寶來生物能源有限公司 山東京陽科技股份有限公司

五、行業現狀

面對日益緊迫的環保壓力,世界各國都在積極推廣使用環保節能的能源方案。其中,通過大力發展電動汽車替代傳統燃油汽車,成為節能減排的有效方式。電動汽車的發展極大的促進了石墨負極材料的市場規模,2022年中國石墨負極材料市場規模達到500.75億元,同比增長82.3%,2018到2022年復合增長率為62.1%。未來對新能源汽車的需求日益增長,石墨負極材料的市場規模將持續升高。

六、發展因素

1、有利因素

(1)“碳中和”目標下新能源汽車銷量持續增長,為負極材料行業提供長期良好發展機遇

隨著全球性能源短缺、環境污染和氣候變暖問題日益突出,積極推進能源革命,大力發展清潔能源,加快新能源推廣應用,已成為各國培育新的經濟增長點和建設環境友好型社會的重大戰略選擇。據統計2022年全球新能源汽車銷量約為1052.2萬輛,較2021年增長55%,未來隨著支持政策持續推動、技術進步、消費者習慣改變、配套設施普及等因素影響不斷深入,全球新能源汽車發展規模將不斷增長,勢必帶動動力電池以及負極材料需求高速增長。

(2)國家產業政策的大力扶持

近年來,政府部門密集出臺了多項產業扶持政策,促進新能源產業的發展,而鋰離子電池行業亦因此受益。新能源汽車產業在未來幾年將快速發展,動力電池也將成為鋰離子電池行業新的突破點與增長點。我國鋰離子電池產業正處于趕超國際先進水平的關鍵發展時期,各種政策的持續出臺對鋰離子電池材料和設備產業的發展產生了積極而深遠的影響,給相關企業提供了跨越式發展機遇。

(3)國內鋰離子電池產業聚集

華為、小米、OPPO、vivo、聯想、中興等國產品牌的移動智能終端在國內外市場的份額逐漸增加。本地化設計、采購和量身定做等個性化開發需求越來越高,為本土企業的發展提供了良好的契機。比亞迪、宇通客車等國內動力汽車廠商后來居上,推動了動力電池生產的本地化。另外,越來越多的國際企業在中國開始布局建廠,例如三星SDI在陜西西安建立了動力電池生產基地,LG化學在江蘇南京建立了生產基地。

2、不利因素

近年來國內石墨負極材料行業呈現快速發展的勢頭,但是從整體上看,國內的行業技術開發常常受限于基礎材料、基礎研究的缺乏。行業內多數企業缺乏新產品的開發經驗,創新能力不足,低端化、跟隨性、重復性投入較多,技術的前瞻性儲備有所滯后。國內整體的科研基礎、產品配套環境以及人才儲備等方面與國外同行尚有一定的差距,行業整體技術水平有待提高。基礎材料和基礎技術研發投入不足,將成為制約行業未來發展的瓶頸。

七、競爭格局

負極材料行業集中度高,前八大負極材料廠商與下游前十大動力鋰電廠商已建立了較為深度的業務合作關系,行業新進入者短期內難以撼動目前的市場競爭格局。目前,貝特瑞主要合作對象為松下、三星等日韓客戶,杉杉股份主要合作對象為寧德時代、三星等,璞泰來主要合作對象為ATL、寧德時代等,凱金能源主要合作對象為寧德時代、孚能科技等,翔豐華主要合作對象為比亞迪、LG化學、寧德時代等。

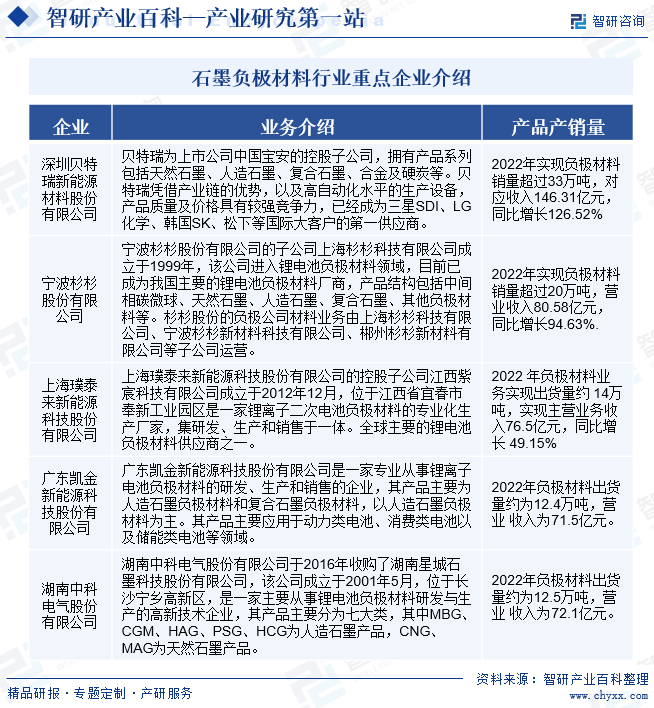

石墨負極材料行業重點企業介紹

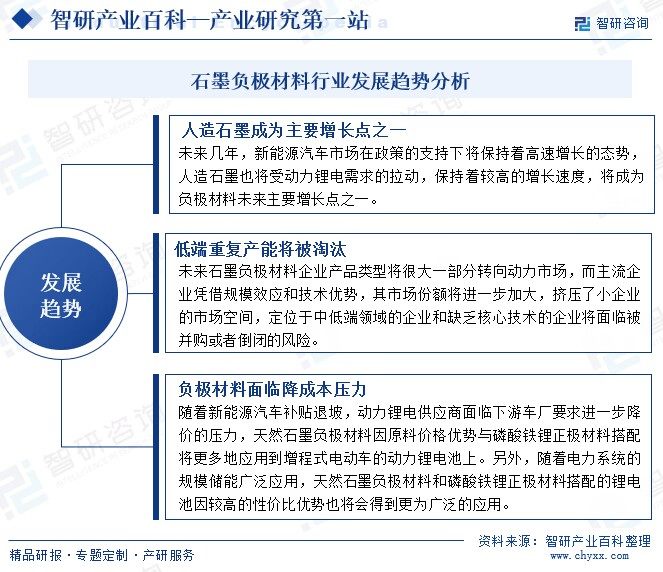

八、發展趨勢

從技術方面來講,石墨負極材料的比容量性能逐漸趨于理論值,如石墨的理論克容量為372mAh/g,目前部分廠家產品可以達到365mAh/g,基本達到極限值。為提高鋰電池的能量密度,新型負極材料正在積極開發中。目前,硅碳負極材料研發進展較快,該材料在日本已經得到批量使用,國內僅有少部分企業實現了小批量化生產,大部分仍然處于中試或者實驗室階段。未來幾年,負極材料行業總體將呈現以下發展趨勢:

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國石墨負極材料行業市場前景:下游環節需求日益增加,石墨負極材料市場規模持續升高[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

2023年中國石墨負極材料行業市場前景:下游環節需求日益增加,石墨負極材料市場規模持續升高[圖]

石墨作為應用最為廣泛、技術最為成熟的負極材料,近年來需求得到極大的提高。2016年中國對石墨負極材料的需求為7.72萬噸,而到了2022年需求激增至89.84萬噸,增長了約11倍之多,2016年到2022年需求量復合增長率為52.23%,2022年人造石墨的需求量為89.84萬噸,天然石墨的需求量為3.03萬噸。

![一文洞察2022年中國石墨負極材料市場發展趨勢[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

一文洞察2022年中國石墨負極材料市場發展趨勢[圖]

2021年受益于新能源汽車(產量同比增長159.52%)及儲能領域(儲能鋰電池出貨量同比增長125.35%)的爆發式增長,石墨負極材料的供需近翻一番。加之原材料價格快速提升,在需求與價格的雙重推動下,石墨負極材料市場規模呈現爆發式增長。