電商可分為平臺和自營兩種模式。1.阿里&拼多多等平臺盈利模式類似線下購物中心/小商品城:為商家提供銷售場景,向B/C端商家收費,收入來自店鋪租金、交易傭金和廣告營銷收費。2.京東等自營電商盈利模式類似線下百貨商場:以較低的進價向商家購買商品,以較高的售價出售商品,向C端消費者收費,盈利主要來自商品的進銷差價。雖然盈利模式有相似性,但電商行業的馬太效應遠遠大于實體零售行業,呈現出贏者通吃的行業格局,主要原因為①打破空間限制,實現流量壟斷;②重塑流通環節,具有規模優勢;③沉淀消費數據,形成網絡效應。電商平臺本質是場所租賃的流量生意,應該更關注GMV和貨幣化率;自營電商本質是零售生意,應該更關注營收、成本、效率。

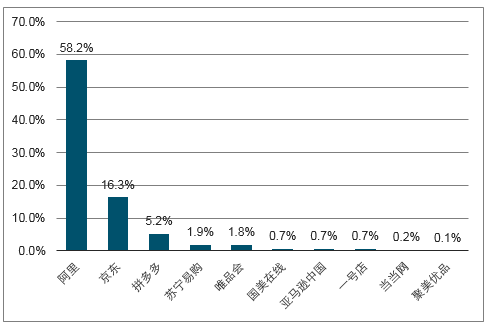

2018TOP10電商及市場份額

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國電商產業園市場競爭現狀及未來發展趨勢研究報告》

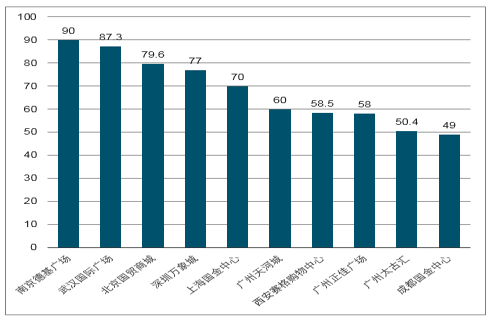

根據數據,2017年前十大購物中心的營業額在49億元至90億元之間,前十大百貨中,除北京SKP在125億元,第二至第九名百貨的營業額分布在35.2億元至77.6億元之間。購物中心和百貨的馬太效應均不顯著,群雄逐鹿市場較為分散。

2017TOP10購物中心及年營業額(億元)

數據來源:公開資料整理

2017TOP10百貨及年營業額(億元)

數據來源:公開資料整理

電商平臺本質是流量生意,應該更關注GMV和貨幣化率:GMV指用戶拍下訂單的總金額,是電商平臺聚集流量、將流量轉化為訂單的能力,是電商平臺的水之源、木之本,一般有用戶數*客單價及訂單數*件單價兩種拆分方式。電商平臺收入主要來源于流量變現,即商家資費(廣告費、店鋪租金、交易傭金等服務費)。

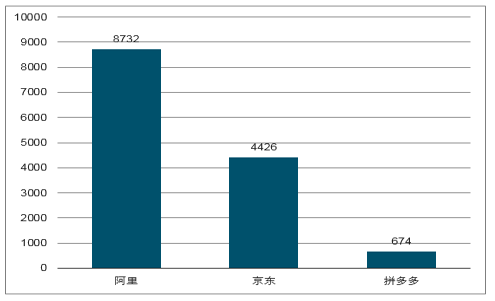

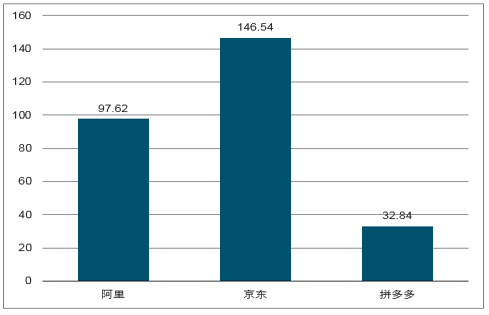

我們計算得到阿里和拼多多截止2018年3月最新12個月的單個活躍買家平均年消費額分別為8,732元和674元,京東2017年的單個活躍買家平均年消費額為4,426元。阿里人均GMV為京東的2倍、拼多多的13倍。

年活躍用戶數(億)比較

數據來源:公開資料整理

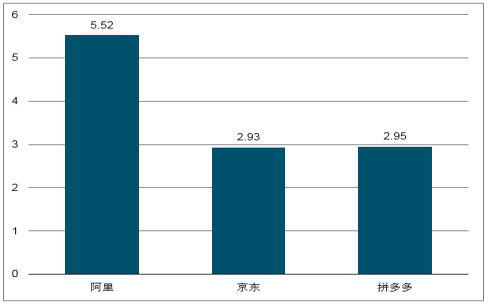

單個活躍買家年消費額(元)比較

數據來源:公開資料整理

在活躍用戶數量級相當時,GMV由單個買家的平均消費所決定。阿里和京東用戶每年平均在數千元的消費,而拼多多的用戶目前每年花費不到一千。這與拼多多主打三四線城市及農村人群相符合,也符合其低價的定位。但是,未來GMV的提升勢必繞不開人均消費的提升,如果沒有順利完成用戶價值“由量到質”的轉變,那么拼多多天花板,很快就能看見。

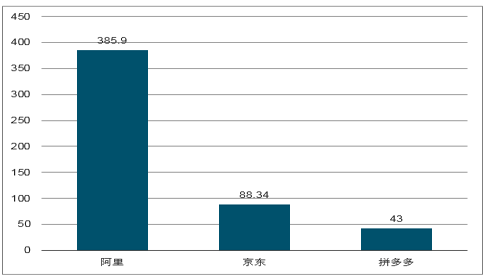

我們計算得到京東和拼多多2017年的單個訂單價格分別為146.54元和32.84元,阿里2018財報未披露訂單數,截止2017年3月最新12個月的單個訂單價格為97.62元。京東單個訂單價格為阿里的1.5倍、拼多多的4.5倍。

年訂單數(億件)比較

數據來源:公開資料整理

單個訂單價格對比(元)比較

數據來源:公開資料整理

單個訂單價格的差異可以體現出電商品類的差異,京東的優勢品類主要為3C&家電類商品,單價高,故拉高了平均單價,但同時該類產品相對低頻,故京東的年訂單量與阿里差異很大。從訂單量和件單價指標,我們可以看出京東目前仍然缺少相對高頻的品類占比,未來如果能增加如日化、食品、服飾等高頻商品的交易,有望進一步拉動GMV的增長。

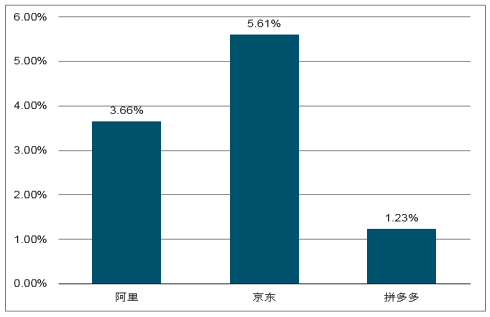

貨幣化率為電商平臺GMV轉化為廣告費、服務費等變現方式的比例,是衡量電商平臺流量變現能力的指標。京東在自營模式之外也有平臺模式,17年H1平臺GMV占比為42%,但17年全年開始不再披露GMV的構成,我們假設京東17年底GMV構成不變,可以測算出其平臺業務的貨幣化率。

電商平臺業務貨幣化率比較

數據來源:公開資料整理

京東貨幣化率最高為5.61%、阿里貨幣化率為3.66%、拼多多的貨幣化率為1.23%。京東貨幣化率最高的原因為其平臺的傭金費率高于阿里和拼多多。目前三家公司平臺業務的貨幣化率仍有望進一步提升,未來隨著技術的逐漸成熟,千人千面的精準化營銷進一步滲透時,商家對于平臺的依賴程度有望進一步提升,電商平臺的貨幣化率有望進一步提高。

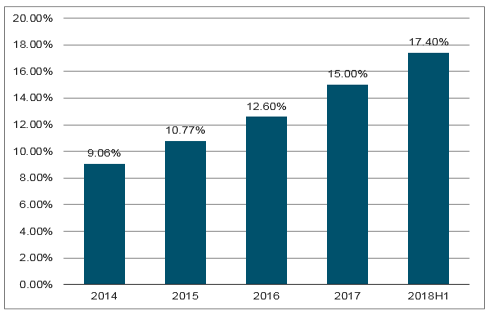

從2014至2018H1,網上商品零售額占社零比重由9.06%提升至17.40%,比重不斷上升,而目前,整體線上零售仍然發展迅猛,從地域,到品類,到模式,仍在全方位的進化。我們認為,未來線上滲透率有望在17.4%的基礎上進一步提升。

線上零售額占社零總額比重目前為17.4%,有望進一步提高

數據來源:公開資料整理

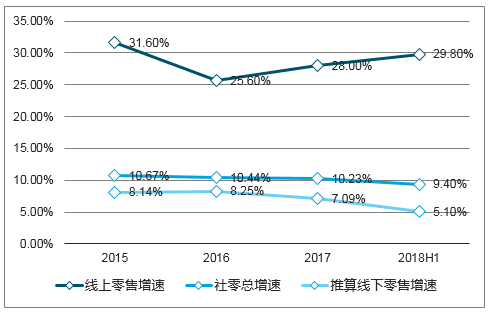

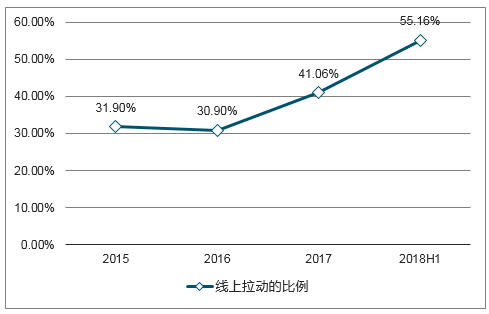

2015至2018H1,我國社會消費品零售總額增速分別為10.67%、10.44%、10.23%和9.4%,整體增速有所放緩;推算出線下相應的增速為8.14%,8.25%,7.09%,5.10%,線下消費的增速有較為明顯的下滑。而同期線上商品零售額增速分別為31.60%、25.60%、28%和29.8%,網上增速強勁,保持在25%以上,且近3年連續增長。我們認為,現階段,線上零售是是拉動社零總額增長的箭頭。近年來,社零增長中,線上部分的貢獻比例在持續提升,由2015年的32%,提升至2018H1的55%,2018H1,線上零售同比增速為29.8%,線下零售同比增速5.1%,在整體9.4%的社零增速中,線上部分以不到兩成(17.4%)的占比,貢獻了整體社零增速(9.4%)中的55%,且這個比例或將持續提升。

社零線上部分增速迅猛

數據來源:公開資料整理

社零增長中線上部分貢獻比例持續提升

數據來源:公開資料整理

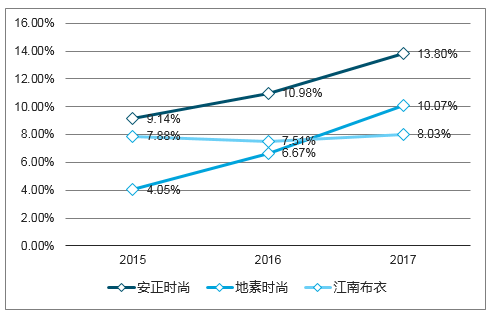

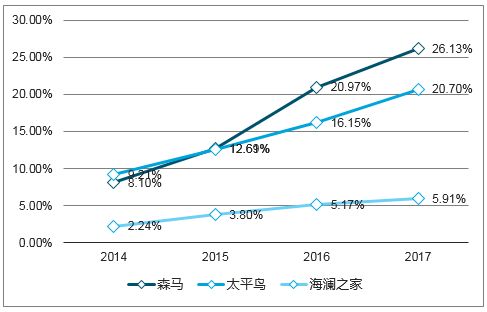

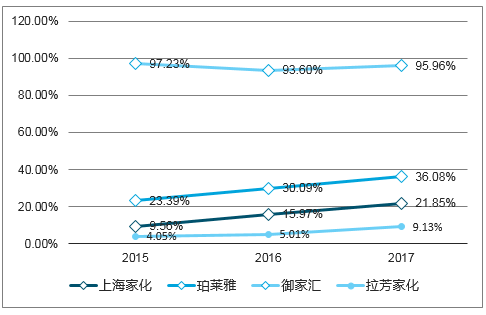

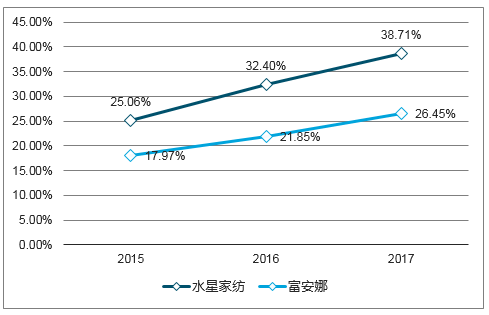

A股服裝鞋包、化妝品及家紡品牌公司近年來線上占比不斷提升,線上增速強勁。大眾品牌森馬、太平鳥、開潤線上占比分別為26.13%、20.7%和43.62%,增速強勁;中高端品牌由于對體驗感要求較高,目前線上占比相對較低;化妝品品類標準化程度較高,線上占比相對較高,且增速在30%以上,上海家化、珀萊雅、御家匯和拉芳家化的線上占比分別為21.85%、36.08%、95.96%和9.13%;家紡品牌線上占比也呈現上升趨勢。

大眾品牌 | 森馬 | 太平鳥 | 海瀾之家 | 開潤股份 |

線上占比 | 26.13% | 20.70% | 5.91% | 43.62% |

線上增速 | 40.53% | 35.57% | 23.35% | 119.97% |

中高端品牌 | 安正時尚 | 地素時尚 | 歌力思 | 江南布衣 |

線上占比 | 13.80% | 10.07% | 4.90% | 8.03% |

線上增速 | 48.88% | 61.73% | 25.81% | 31.08% |

化妝品 | 上海家化 | 珀萊雅 | 御家匯 | 拉芳家化 |

線上占比 | 21.85% | 36.08% | 95.96% | 9.13% |

線上增速 | 49.48% | 31.91% | 43.81% | 70.29% |

家紡品牌 | 羅萊生活 | 水星家紡 | 富安娜 | 夢潔股份 |

線上占比 | 21.45%+ | 38.71% | 26.45% | 12.51% |

線上增速 | 40%+ | 48.77% | 37.03% | 20.96% |

數據來源:公開資料整理

中高端服裝品牌線上營收占比

數據來源:公開資料整理

大眾化服裝品牌線上營收占比

數據來源:公開資料整理

化妝品品牌線上營收占比

數據來源:公開資料整理

家紡品牌線上營收占比

數據來源:公開資料整理

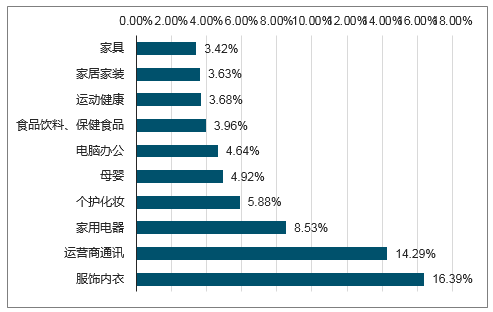

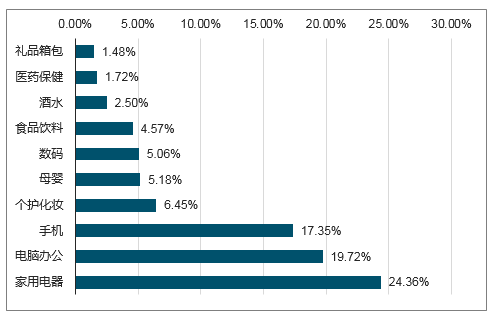

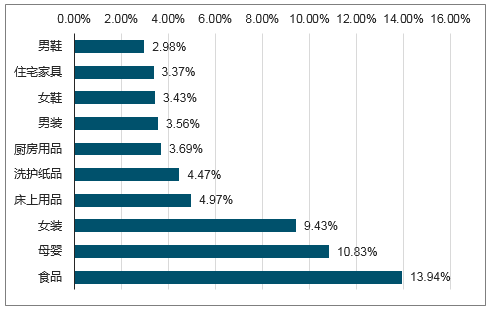

阿里、京東、拼多多雖然有一些重合的品類,但是總體品類分布還是差異巨大,不同的品類或需從戰略上就選擇不同平臺。①阿里在服裝領域具有強勢地位,服裝是阿里GMV第一的品類,占天貓整體GMV達16%,可以說阿里很大程度上,還是見長于“服飾及小件消耗日用品”的;②而京東3C&家電類商品收入占比超過60%,可以說京東是擅長于“大件標準化耐用產品”品類的,很大程度上是一個線上電器電子商城,其物流,包括質保風格,也都是在這種品類上更有競爭優勢的;③而拼多多平臺上GMV占比最多的品類為食品類,其次是母嬰類和女裝類,三項占比總和達拼多多總GMV的34%。可以看出,拼多多也是更強于“消耗性日用品”的,而拼多多本身還有一個“低值易耗”的標簽,和其社交電商的風格也有分不開的關系。總體而言,在品牌商選擇線上化的時候,也要考慮不同平臺品類特色,才能有的放矢,獲得更大的投出產出比。

2017天貓商城銷售額前十品類及占比

數據來源:公開資料整理

2017京東自營銷售額前十品類及占比

數據來源:公開資料整理

2018拼多多銷售額前十品類及占比

數據來源:公開資料整理

近年來有一種說法所謂流量紅利衰減,并非指線上零售額本身增速衰減,而是指在激烈的競爭環境中,獲客成本和維護客戶成本越來越高,體現為品牌商的線上銷售費用越來越高。而這正是品牌商的機會所在,若能選擇合適的渠道去推合適的品類,發揮出品類的特性和勢能,有效降低銷售費用率,就能夠有效通過線上渠道來提升業績,完全享受線上銷售迅猛增長的紅利。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)