我公司擁有所有研究報告產品的唯一著作權,當您購買報告或咨詢業務時,請認準“智研鈞略”商標,及唯一官方網站智研咨詢網(www.jwnclean.com)。若要進行引用、刊發,需要獲得智研咨詢的正式授權。

- 報告目錄

- 研究方法

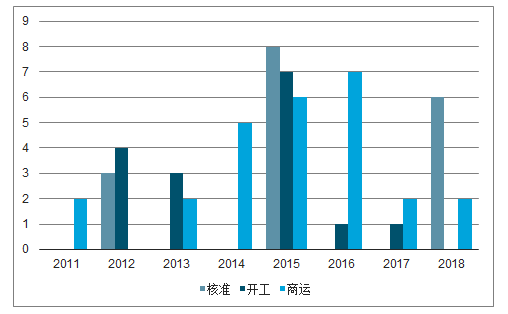

根據國家能源局規劃,到2020年我國將實現5800萬千瓦投運、3000萬千瓦在建的目標。核電在2016-2018經歷三年“零審批”階段,“十三五”規劃恐難以完成,后續機組開工需求迫切。

2019年7月核準、開工及投入商運的核電機組數量

目前我國已經獲得核準的在建電站有10臺機組,容量為1110.8萬千瓦,其中7臺三代,2臺二代加,1臺四代。在建機組的大部分設備已交貨,進入最后的安裝、調試階段。

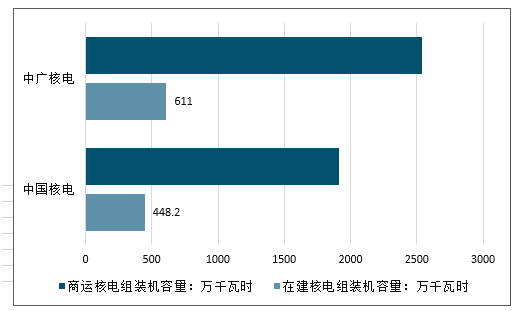

目前中國核電商運機組21臺,裝機容量1909.2萬千瓦,在建4臺,容量448.2萬千瓦,在建/商運的比例達23.9%。中廣核電力商運機組23臺,裝機容量2538.9萬千瓦,在建5臺,容量611萬千瓦,在建/商運的比例達25.0%。截止至2019年7月中國兩大運營商在建和商運核電機組裝機容量統計情況

智研咨詢發布的《2020-2026年中國核電設備行業發展動態及投資商機預測報告》共十四章。首先介紹了中國核電設備行業市場發展環境、核電設備整體運行態勢等,接著分析了中國核電設備行業市場運行的現狀,然后介紹了核電設備市場競爭格局。隨后,報告對核電設備做了重點企業經營狀況分析,最后分析了中國核電設備行業發展趨勢與投資預測。您若想對核電設備產業有個系統的了解或者想投資中國核電設備行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

第一章2015-2019年核電產業發展基礎

第一節 2015-2019年核電產業鏈

一 核電產業上下游

二 核電產業鏈分析

第二節 2015-2019年核電優勢

一 核電優勢分析

二 核電經濟性

第三節 2015-2019年核電發展意義

一 經濟發展的需要

二 能源結構調整的需要

三 環境保護的需要

第二章2015-2019年全球核電產業現狀

第一節 2015-2019年全球核電發電量

一 2015-2019年全球核電發電量

二 2015-2019年各國核能發電量

第二節 2015-2019年全球核能反應堆

一 2015-2019年全球核電反應堆規模

二 2015-2019年核電反應堆類型特點

三 2015-2019年各國核反應堆規劃

第三章2015-2019年核電反應堆技術發展

第一節 核電技術發展進程

一 第一代核電機組

二 第二代核電機組

三 第三代核電機組

四 第四代核能系統開發

第二節 全球核電技術發展

一 核能技術主要進展

二 各國核電技術發展分析

三第三代核堆建設分析

四 第四代核堆建設規劃

第三節 先進核電堆型分析

一 先進沸水堆

二 AP600和AP1000

三 歐洲壓水堆

四 System 80+壓水堆

五 重水堆

六 沸水堆(SWR 1000)

七 ESBWR

八 IRIS

九 PBMR

十 GT—MHR

第四章2015-2019年中國核電產業現狀

核電站投資中設備、基建和其他投資的比例分別為50%、40%和10%,設備投資占比近半成。以三代機組平均造價1.6萬元/千瓦測算,每臺百萬級核電機組總投資額約160億元,其中設備投資約80億元。未來核電市場將迎來動態的、持續的釋放過程,假設每年推進6-8臺機組,年均設備市場容量有望達到480--0640億元。

核電設備投資成本占比

第一節 2015-2019年中國核電發電

一 2015-2019年中國核電發電量

二 2015-2019年核電區域發電量

三 核電在中國發電量的地位

第二節 核電產業政策及規劃

一 新能源產業政策

二 核電中長期發展規劃

三 核電技術路線選擇

四 核電建設地域布局

五 核電體制走向分析

第五章2015-2019年中國核電建設及規劃

第三節 2015-2019年中國核電站

一 2015-2019年運行核電站

二 2015-2019年在建核電站

三 2015-2019年規劃中核電站建設

四 2015-2019年核電技術現狀分析

第四節 2015-2019年在建核電項目

一 廣東 -嶺澳二期核電站

二 遼寧--紅沿河核電站一期

三 福建--寧德核電站一期

四 福建--福清核電站

五 廣東--陽江核電站

六 浙江--秦山核電站擴建_方家山核電

七 北京--中國實驗快堆

八 浙江--三門核電站

九 廣東--臺山核電站一期

十 山東--海陽核電站

十一 山東--石島灣核電站

第五節 2019年籌建中核電站

一 湖南--桃花江核電站

二 湖北--大畈核電站

三 江西--彭澤核電站

四 海南--昌江核電站一期

五 廣東--陸豐核電站一期

六 廣西--紅沙核電站

七 遼寧--徐大堡核電站

八 重慶--涪陵核電站

九 廣東--海豐核電站

十 四川--三壩核電站

十一 浙江--龍游核電站

十二 遼寧--東港核電站

十三 安徽--蕪湖核電站

十四 河南--南陽核電站

十五 湖南--小墨山核電站

十六 吉林--靖宇核電站

十七 安徽--吉陽核電站

十八 福建--漳州核電站

十九 福建--三明核電站

二十 廣東--揭陽核電

二一 廣州--韶關核電站

二二 黑龍江省--佳木斯核電站

二三 浙江省--蒼南核電站

二四 湖北省--松滋核電站

二五 江西省--煙家山核電

二六 廣東省--肇慶核電站

第六章2015-2019年核電設備市場容量

第一節 核電設備分類

一 核電設備分類

二 核島設備

三 常規島設備

四 輔助設備

第二節 2015-2019年核電成本

一 大宗材料需求

二 核電設備需求

三 建造成本結構

第三節 2015-2019年市場規模

一 2015-2019年核電投資規模

二 2015-2019年核電設備市場規模

三 2015-2019年核電設備細分市場

第四節 2015-2019年核電設備競爭

一 國外核電設備企業

二 國內核電設備企業

第五節 2015-2019年核電設備國產化

一 中國核電裝備發展歷史

二 核電設備國產化現狀

三 第三代核電AP1000國產化

四 四大類設備急需國產化

五 核電設備國產化制約因素

第七章2015-2019年中國核電設備細分市場

第一節 2015-2019年核島設備市場規模

一 2015-2019年市場規模

二 核島設備細分市場規模

三 核島設備國產化分析

第二節 2015-2019年核島設備競爭

一 核島設備主體廠商

二 壓力容器競爭格局

三 蒸汽發生器競爭格局

四 穩壓器競爭格局

五 安注器競爭格局

六 堆內構件/控制棒競爭格局

七 主管道競爭格局

第三節 2015-2019年常規島設備市場規模

一 2015-2019年市場規模

二 常規島設備細分市場

三 常規島設備國產化分析

第四節 2015-2019年常規島設備競爭格局

一 常規島設備主體廠商

二 汽輪機競爭格局

三 發電機競爭格局

第五節 2015-2019年輔助設備市場規模

一 2015-2019年市場規模

二 輔助設備國產化分析

第六節 2015-2019年輔助設備競爭格局

一 吊籃

二 鑄鍛

三 空冷設備

四 起重設備

五 石墨制品

六 輸變電設備

第八章國內核電設備企業競爭力

第一節 東方電氣

一 企業概況

二 核電產品系列

三 企業市場競爭力

第二節 上海電氣

一 企業概況

二 核電產品

三 企業競爭力

第三節 哈電集團

一 企業概況

二 核電產品

三 企業競爭力

第四節 一重集團

一 企業概況

二 核電產品

三 企業競爭力

第五節 二重集團

一 企業概況

二 核電產品

三 企業競爭力

第九章年核電設備部件企業

第一節 西安核設備(ZY GXH)

一 企業概況

二 核設備生產

三 企業競爭力

第二節 三洲特管

一 企業概況

二 核電產品

三 企業競爭力

第三節 臺海瑪努爾

一 企業概況

二 核電產品

三 企業競爭力

第四節 哈空調

一 企業概況

二 核電產品

三 企業競爭力

第五節 中核科技

一 企業概況

二 核電產品

三 企業競爭力(ZY GXH)

圖表目錄

圖表 百萬千瓦級核島和常規島主設備的應用情況

圖表 AP-1000核島主設備國產化情況

圖表 2015-2019年全球核能發電量變化趨勢圖 (TWH)

圖表 2019年世界各國核發電一覽表

圖表 2015-2019全球各國核電占各國發電量比例一覽表

圖表 核反應堆的分類

圖表 2019年全球核電反應堆類型數量結構一覽表

圖表 四代核電發展歷程

圖表 第三代核電站

圖表 第四代核電的技術目標

圖表 未來第四代核堆建設特點一覽表

圖表 2015-2019年中國核電發電量一覽表 單位:億千瓦時

圖表 2015-2019年中國核電發電量變化趨勢圖 單位:億千瓦時

圖表 2019年中國核電區域發電量一覽表 單位:億千瓦時

圖表 中國目前正在運行核電站一覽表

圖表 中國目前正在建設中核電站一覽表

圖表 核電規劃和核電技術政策的演變

圖表 第三代技術核電站大宗材料需求一覽表

圖表 第三代技術核電站核電設備需求一覽表

更多圖表見正文......

◆ 本報告分析師具有專業研究能力,報告中相關行業數據及市場預測主要為公司研究員采用桌面研究、業界訪談、市場調查及其他研究方法,部分文字和數據采集于公開信息,并且結合智研咨詢監測產品數據,通過智研統計預測模型估算獲得;企業數據主要為官方渠道以及訪談獲得,智研咨詢對該等信息的準確性、完整性和可靠性做最大努力的追求,受研究方法和數據獲取資源的限制,本報告只提供給用戶作為市場參考資料,本公司對該報告的數據和觀點不承擔法律責任。

◆ 本報告所涉及的觀點或信息僅供參考,不構成任何證券或基金投資建議。本報告僅在相關法律許可的情況下發放,并僅為提供信息而發放,概不構成任何廣告或證券研究報告。本報告數據均來自合法合規渠道,觀點產出及數據分析基于分析師對行業的客觀理解,本報告不受任何第三方授意或影響。

◆ 本報告所載的資料、意見及推測僅反映智研咨詢于發布本報告當日的判斷,過往報告中的描述不應作為日后的表現依據。在不同時期,智研咨詢可發表與本報告所載資料、意見及推測不一致的報告或文章。智研咨詢均不保證本報告所含信息保持在最新狀態。同時,智研咨詢對本報告所含信息可在不發出通知的情形下做出修改,讀者應當自行關注相應的更新或修改。任何機構或個人應對其利用本報告的數據、分析、研究、部分或者全部內容所進行的一切活動負責并承擔該等活動所導致的任何損失或傷害。

01

智研咨詢成立于2008年,具有17年產業咨詢經驗

02

智研咨詢總部位于北京,具有得天獨厚的專家資源和區位優勢

03

智研咨詢目前累計服務客戶上萬家,客戶覆蓋全球,得到客戶一致好評

04

智研咨詢不僅僅提供精品行研報告,還提供產業規劃、IPO咨詢、行業調研等全案產業咨詢服務

05

智研咨詢精益求精地完善研究方法,用專業和科學的研究模型和調研方法,不斷追求數據和觀點的客觀準確

06

智研咨詢不定期提供各觀點文章、行業簡報、監測報告等免費資源,踐行用信息驅動產業發展的公司使命

07

智研咨詢建立了自有的數據庫資源和知識庫

08

智研咨詢觀點和數據被媒體、機構、券商廣泛引用和轉載,具有廣泛的品牌知名度

品質保證

智研咨詢是行業研究咨詢服務領域的領導品牌,公司擁有強大的智囊顧問團,與國內數百家咨詢機構,行業協會建立長期合作關系,專業的團隊和資源,保證了我們報告的專業性。

售后處理

我們提供完善的售后服務系統。只需反饋至智研咨詢電話專線、微信客服、在線平臺等任意終端,均可在工作日內得到受理回復。24小時全面為您提供專業周到的服務,及時解決您的需求。

跟蹤回訪

持續讓客戶滿意是我們一直的追求。公司會安排專業的客服專員會定期電話回訪或上門拜訪,收集您對我們服務的意見及建議,做到讓客戶100%滿意。

![2023年中國核電設備行業發展現狀及競爭格局分析:頭部企業優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)