一、膠粘劑細(xì)分領(lǐng)域多、需求廣,市場(chǎng)規(guī)模持續(xù)增長(zhǎng)

膠粘劑是一類(lèi)古老的化工產(chǎn)品,應(yīng)用較早的天然膠粘劑是公元前用來(lái)粘接構(gòu)筑長(zhǎng)城石塊的糯米漿和粘土。近代酚醛樹(shù)脂的發(fā)明推廣了合成膠粘劑的應(yīng)用。隨著粘接技術(shù)的不斷發(fā)展以及人們生活質(zhì)量的提高,為了方便快捷、美觀、牢固、便于工業(yè)化生產(chǎn)等多種因素,膠粘劑廣泛應(yīng)用于生活中的方方面面,小至螺絲緊固,大到飛機(jī)、艦船等各領(lǐng)域都應(yīng)用到膠粘劑,且同一種領(lǐng)域也因?yàn)槭褂脳l件、膠粘劑材質(zhì)、需求性能不同而不同。

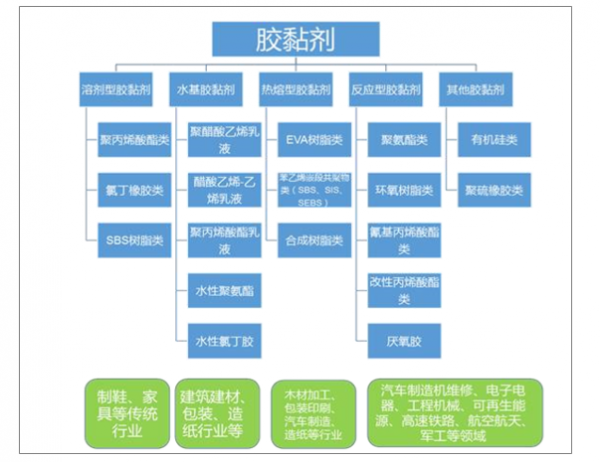

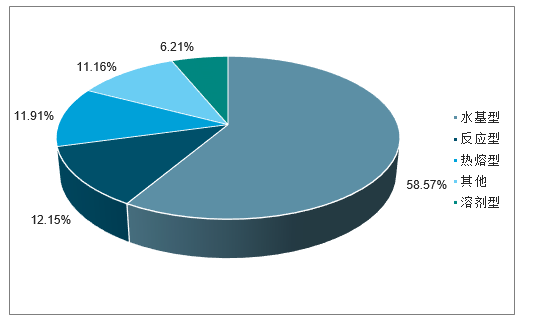

膠粘劑指通過(guò)粘合作用,能使被粘物結(jié)合在一起的物質(zhì),其種類(lèi)繁多,分類(lèi)方法各不相同,常見(jiàn)的分類(lèi)方法有兩種:(1)根據(jù)其性能可以分為:膠粘劑和密封膠。凡具有優(yōu)良的粘合性能,應(yīng)用于物體之間主要起到粘結(jié)功能的膠粘物質(zhì)稱(chēng)為膠粘劑;主要起到密封性能的膠粘物質(zhì)稱(chēng)為密封膠。(2)根據(jù)化學(xué)成分及固化方式不同可以分為:溶劑型膠粘劑、水基型膠粘劑、熱熔型膠粘劑、反應(yīng)型膠粘劑、其他膠粘劑等幾大類(lèi)。

膠粘劑分類(lèi)及應(yīng)用領(lǐng)域

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的《2020-2026年中國(guó)膠粘劑行業(yè)市場(chǎng)現(xiàn)狀分析及未來(lái)發(fā)展前景預(yù)測(cè)報(bào)告》

膠粘劑產(chǎn)品分類(lèi)及特點(diǎn)

類(lèi)型 | 代表類(lèi)型 | 膠粘原理 | 產(chǎn)品特點(diǎn)及市場(chǎng)前景 |

溶劑型 | 聚丙烯酸酯類(lèi)、氯丁橡膠類(lèi)、SBS類(lèi) | 將樹(shù)脂或橡膠等基料溶解于適當(dāng)?shù)挠袡C(jī)溶劑,由有機(jī)溶劑的揮發(fā)及與基料進(jìn)行化學(xué)反應(yīng)固化而產(chǎn)生粘合力 | 環(huán)保性較差,技術(shù)要求較低,毛利率也較低,且生產(chǎn)成本較高,近年來(lái)市場(chǎng)逐步萎縮 |

水基型 | PVAc及共聚物乳液、VAE乳液、聚丙烯酸酯乳液 | 可溶于水的高分子物質(zhì)溶解成適當(dāng)濃度的水溶質(zhì),借助于表面活性劑的作用,在水中分散成微粒子,然后配制成膠粘劑 | 環(huán)保性能好,技術(shù)要求液,或不溶性高分子物較低,毛利率較低,生產(chǎn)成本也較低,應(yīng)用范圍廣泛,近年來(lái)保持穩(wěn)定增長(zhǎng) |

熱熔型 | EVA樹(shù)脂類(lèi)、合成橡膠類(lèi)、其他類(lèi) | 將固體聚合物加熱熔后粘接,隨后冷卻固化而發(fā)揮粘合力 | 環(huán)保性能較好,技術(shù)要融求較高,應(yīng)用范圍在逐年擴(kuò)大,毛利率較高,近年來(lái)市場(chǎng)需求增長(zhǎng)較快 |

反應(yīng)型 | 有機(jī)硅膠、丙烯酸酯膠、厭氧膠、環(huán)氧樹(shù)脂類(lèi)、聚氨酯類(lèi)、其他 | 由不可逆的化學(xué)變化引起固化而產(chǎn)生粘結(jié)力 | 環(huán)保性能好,技術(shù)要求高,產(chǎn)品毛利率高,近年來(lái)應(yīng)用范圍不斷擴(kuò)大,市場(chǎng)增長(zhǎng)迅速、主要為工程膠粘劑 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

美國(guó)學(xué)者把膠粘劑的發(fā)展劃分為四個(gè)時(shí)代:最初膠粘劑是以淀粉、骨膠及酪朊等天然產(chǎn)物制成的制品;二戰(zhàn)后,合成聚合物的組分代替了許多天然產(chǎn)物的制品;六十年代后,為了適應(yīng)工業(yè)界對(duì)高性能的要求,開(kāi)發(fā)了快速固化的熱熔膠;從七十年代中期,隨著現(xiàn)代工業(yè)的飛速發(fā)展,材料應(yīng)用日趨復(fù)雜,被粘接和密封物情況日趨復(fù)雜,第四代膠粘劑從而登場(chǎng),其與之前的幾代不同之處在于異種非多材料的粘接。由于膠粘劑用于眾多細(xì)分領(lǐng)域,因此目前四個(gè)時(shí)代的膠粘劑是共存的,尤其像我國(guó)處于快速發(fā)展過(guò)程中,各代系膠粘劑交織使用更加明顯。

四個(gè)時(shí)代膠粘劑

原料 | 形態(tài) | 被粘接材料 |

天然物質(zhì) | 水基體系,溶劑體系 | 多孔材料 |

合成物質(zhì) | 乳液 | 多孔材料 |

合成物質(zhì) | 100%固含量 | 多孔和非多孔材料(同種界面居多) |

合成物質(zhì) | 工程結(jié)構(gòu)用 | 非多孔材料(異種界面居多) |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

全球膠粘劑技藝發(fā)展迅速,市場(chǎng)蓬勃發(fā)展。2017年,全球膠粘劑市場(chǎng)達(dá)到428億美元,漢高、阿科瑪、陶氏杜邦、西卡、富樂(lè)、3M、ITW、亨斯邁、瓦克、馬貝等10余家跨國(guó)企業(yè)基本壟斷了全球半數(shù)以上份額。預(yù)計(jì)到2020年,膠粘劑市場(chǎng)總規(guī)模將達(dá)到約600億美元。

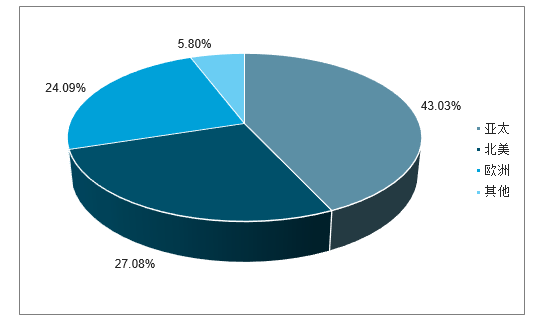

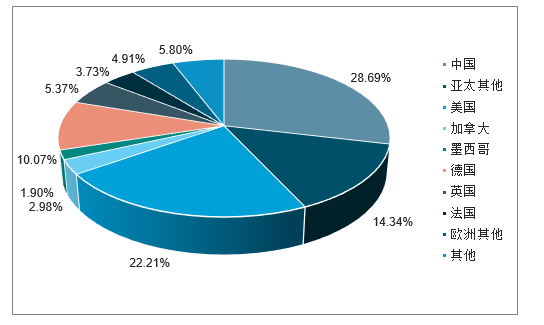

亞太地區(qū)為膠粘劑的最大市場(chǎng),中國(guó)市場(chǎng)在亞太領(lǐng)先。近年來(lái),為了降低生產(chǎn)成本擴(kuò)大市場(chǎng)份額,保持在全球市場(chǎng)的領(lǐng)先地位,主導(dǎo)著中高端膠粘劑領(lǐng)域的跨國(guó)公司,開(kāi)始紛紛在亞洲實(shí)施了一系列兼并重組行動(dòng),全球膠粘劑市場(chǎng)的生產(chǎn)和消費(fèi)重心逐步向亞洲轉(zhuǎn)移,亞太地區(qū)逐步成為膠粘劑產(chǎn)量最大的地區(qū)。2017年亞太地區(qū)膠粘劑的市場(chǎng)規(guī)模占全球比重的43.03%,分別領(lǐng)先歐洲和北美約16和18個(gè)百分點(diǎn)。同時(shí)亞太地區(qū)的膠粘劑市場(chǎng)規(guī)模增長(zhǎng)迅速,年復(fù)合增速可達(dá)5%-6%左右,高于行業(yè)平均增速和其他地區(qū)增速,持續(xù)位居榜首。其中,中國(guó)又在亞太地區(qū)占比達(dá)到2/3左右,是全球最大的市場(chǎng)。

全球膠粘劑市場(chǎng)規(guī)模及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

全球膠粘劑市場(chǎng)分布

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

全球膠粘劑市場(chǎng)分布

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

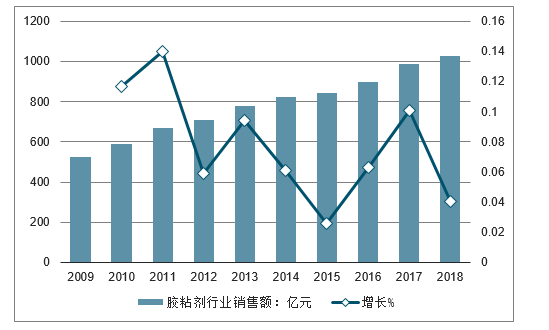

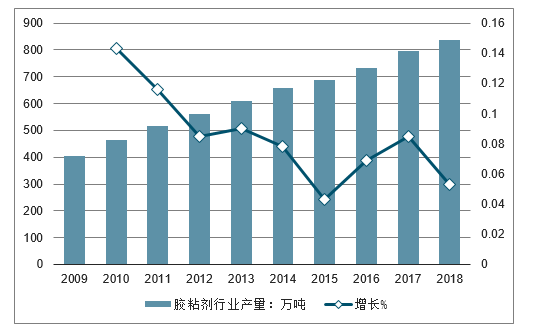

我國(guó)膠粘劑工業(yè)起步于二十世紀(jì)五十年代,八十年代形成了第一個(gè)生產(chǎn)高潮;近十年,我國(guó)膠粘劑行業(yè)突飛猛進(jìn),產(chǎn)銷(xiāo)同步增長(zhǎng),進(jìn)入高速發(fā)展新時(shí)期。2009年以來(lái)我國(guó)膠粘劑產(chǎn)量保持了較快的增長(zhǎng)。至2017年底,我國(guó)膠粘劑行業(yè)產(chǎn)量達(dá)到796.2萬(wàn)噸,同比增長(zhǎng)8.49%。同年,行業(yè)銷(xiāo)量達(dá)到788.7萬(wàn)噸,同比增長(zhǎng)9.39%;從銷(xiāo)售額數(shù)據(jù)來(lái)看,2009年膠粘劑行業(yè)銷(xiāo)售額為526億元,至2017年已增長(zhǎng)為987.8億元,年均復(fù)合增速達(dá)到8.20%,2018年行業(yè)銷(xiāo)售額推測(cè)超過(guò)1000億元。近年來(lái),隨著新能源、電子電器、汽車(chē)、航天航空等行業(yè)的生長(zhǎng),對(duì)高性能、高附加值膠粘劑產(chǎn)品的市場(chǎng)需求不斷擴(kuò)大,帶動(dòng)了行業(yè)產(chǎn)銷(xiāo)的新一輪快速增長(zhǎng)。

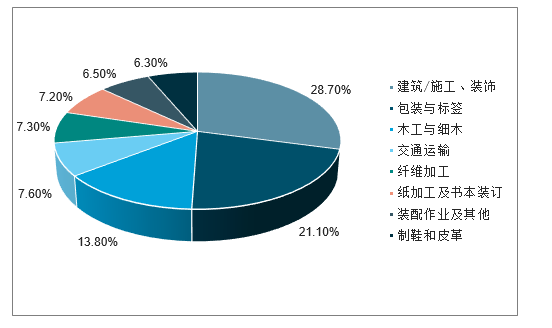

我國(guó)膠粘劑主要應(yīng)用領(lǐng)域有建筑、包裝/標(biāo)簽、木工制品等。其中建筑/施工/裝飾工藝用膠占28.7%,包裝與標(biāo)簽用膠占21.1%,木工和細(xì)木工制品用膠占13.8%,交通運(yùn)輸用膠占7.6%。近年來(lái),我國(guó)膠粘劑應(yīng)用領(lǐng)域不斷拓寬,已從主要用于木材加工、建筑和包裝等行業(yè),擴(kuò)展到服裝、輕工、機(jī)械制造、航天航空、電子電器、交通運(yùn)輸、醫(yī)療衛(wèi)生、郵電、倉(cāng)貯等眾多領(lǐng)域。特別是近年來(lái)我國(guó)商標(biāo)、標(biāo)簽和廣告貼等廣泛使用,加快了相應(yīng)膠粘劑品種的發(fā)展,汽車(chē)業(yè)、電子電器業(yè)、制鞋業(yè)、建筑業(yè)、食品包裝業(yè)的用膠量增長(zhǎng)快速。

2009年以來(lái)我國(guó)膠粘劑行業(yè)銷(xiāo)售額逐年增長(zhǎng),從2009年的526億元增長(zhǎng)至2017年的987.8億元,年均復(fù)合增速達(dá)到8.82%。

2009-2018年中國(guó)膠粘劑行業(yè)銷(xiāo)售額及增長(zhǎng)走勢(shì)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

隨著新能源、電子電器、呆板、汽車(chē)、航天航空等行業(yè)的生長(zhǎng),對(duì)高性能、高風(fēng)致膠粘劑產(chǎn)品的市場(chǎng)需求不斷擴(kuò)大,帶動(dòng)了行業(yè)產(chǎn)銷(xiāo)的不斷增長(zhǎng)。

2009-2018年膠粘劑行業(yè)產(chǎn)量及增速情況(單位:萬(wàn)噸,%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

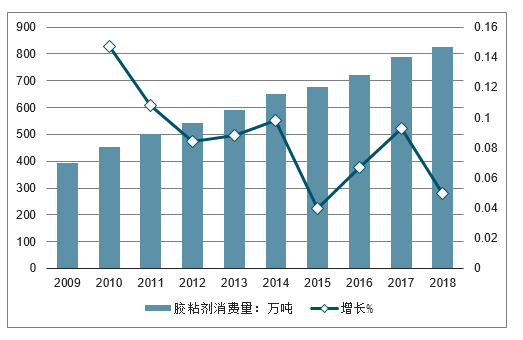

2009-2018年膠粘劑消費(fèi)量及增速情況(單位:萬(wàn)噸,%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

我國(guó)膠粘劑下游應(yīng)用結(jié)構(gòu)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

我國(guó)膠粘劑產(chǎn)量結(jié)構(gòu)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二、環(huán)保趨嚴(yán)疊加安全生產(chǎn)整治,推動(dòng)行業(yè)集中度提高

中國(guó)膠粘劑行業(yè)集中度較低,國(guó)內(nèi)企業(yè)份額較小。目前,全球前十的膠粘劑公司占據(jù)全球一半以上的膠粘劑市場(chǎng)。國(guó)際巨頭紛紛將相關(guān)生產(chǎn)裝置與技術(shù)戰(zhàn)略性地轉(zhuǎn)移到中國(guó),并占據(jù)了國(guó)內(nèi)膠粘劑市場(chǎng)的較大份額。我國(guó)膠粘劑生產(chǎn)企業(yè)達(dá)到3500多家,但年收入達(dá)到5000萬(wàn)的企業(yè)不足百家,且這些企業(yè)主要集中在低端市場(chǎng)中,主要以?xún)r(jià)格戰(zhàn)為主,行業(yè)集中度極低,其中有部分企業(yè)被外資企業(yè)控股和參股。而在高端領(lǐng)域,則幾乎被國(guó)外巨頭漢高、富樂(lè)、巴斯夫、杜邦、3M等壟斷,在高端膠粘劑市場(chǎng),國(guó)外企業(yè)市場(chǎng)占比超過(guò)80%。目前國(guó)內(nèi)中小型企業(yè)主要生產(chǎn)通用型、中低檔次膠粘劑產(chǎn)品,由于技術(shù)和管理水平的限制,很難應(yīng)對(duì)現(xiàn)代化生產(chǎn)和市場(chǎng)競(jìng)爭(zhēng)的挑戰(zhàn),多數(shù)處于供大于求的局面;而對(duì)于高性能、高品質(zhì)的膠粘劑,如應(yīng)用于新能源、電子電器、機(jī)械、汽車(chē)、航天航空等新興高端領(lǐng)域,隨著國(guó)內(nèi)制造業(yè)的升級(jí),其膠粘劑需求量仍不斷增加。國(guó)內(nèi)目前從事膠粘劑業(yè)務(wù)的上市公司有四家分別是回天新材、高盟新材、硅寶科技、康達(dá)新材,按2017年膠粘劑市場(chǎng)規(guī)模計(jì)算,目前四家公司占國(guó)內(nèi)市場(chǎng)份額分別為1.11%、0.59%、0.56%、0.55%。

膠粘劑行業(yè)競(jìng)爭(zhēng)格局

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

從供給端看,環(huán)保政策趨嚴(yán),技術(shù)落后、污染大的小企業(yè)將遭淘汰。膠粘劑行業(yè)屬于《上市公司環(huán)保核查行業(yè)分類(lèi)管理名錄》規(guī)定的重污染行業(yè)。粘膠劑行業(yè)大量排放的VOCs具有光化學(xué)活性,排放到大氣中是形成細(xì)顆粒物(PM2.5)和臭氧的重要前體物質(zhì),對(duì)環(huán)境空氣質(zhì)量造成較大影響。環(huán)保治理一直是膠粘劑企業(yè)安全生產(chǎn)、平穩(wěn)運(yùn)行必須面對(duì)的一道關(guān)卡。2016年7月,工信部、財(cái)政部聯(lián)合發(fā)布《重點(diǎn)行業(yè)揮發(fā)性有機(jī)物削減行動(dòng)計(jì)劃》,要求在2016-2018年大幅削減重點(diǎn)行業(yè)VOCs排放。隨著環(huán)保要求日益嚴(yán)格,膠粘劑行業(yè)內(nèi)規(guī)模小、技術(shù)落后、產(chǎn)品等級(jí)低的生產(chǎn)企業(yè)將面臨被淘汰的壓力,行業(yè)集中度有望逐漸提高。

從需求端看,環(huán)保型膠粘劑更受青睞,技術(shù)實(shí)力雄厚的龍頭企業(yè)將受益。隨著人們健康與環(huán)保意識(shí)的不斷增強(qiáng),環(huán)保法規(guī)的日趨嚴(yán)格,膠粘劑的高固含量、無(wú)溶劑、水性、光固化等環(huán)境友好特性將越來(lái)越受到重視,高性能環(huán)保型膠粘劑將成為市場(chǎng)新寵,環(huán)保型膠粘劑正在逐漸成為主流,增長(zhǎng)率將高于一般產(chǎn)品。少數(shù)膠粘劑龍頭企業(yè)不斷提高科技創(chuàng)新能力,把握產(chǎn)品調(diào)整和研發(fā)方向,大力發(fā)展高新技術(shù)型和環(huán)保型的膠粘劑產(chǎn)品,隨著專(zhuān)業(yè)化程度不斷提升,中國(guó)膠粘劑產(chǎn)品質(zhì)量和水平將會(huì)顯著提高。

三、2019年行業(yè)發(fā)展趨勢(shì)分析

1、環(huán)保型膠粘劑逐漸成為主流

隨著人們健康與環(huán)保意識(shí)的不斷增強(qiáng),環(huán)保法規(guī)的日趨嚴(yán)格,膠粘劑的高固含量、無(wú)溶劑、水性、光固化等環(huán)境友好特性將越來(lái)越受到重視,高性能環(huán)保型膠粘劑將成為市場(chǎng)新寵,環(huán)保型膠粘劑正在逐漸成為主流。

2、納米工藝逐漸普及

為了發(fā)展環(huán)保型膠粘劑,以及滿(mǎn)足行業(yè)各個(gè)應(yīng)用領(lǐng)域多樣化的需求,新技術(shù),尤其是納米工藝,毫無(wú)疑問(wèn)地代表了膠粘劑工業(yè)的未來(lái)。

3、行業(yè)向規(guī)模化、集約化發(fā)展

目前,中國(guó)膠粘劑企業(yè)大部分為中小型企業(yè),還有部分甚至為作坊式的小型企業(yè),他們生產(chǎn)的產(chǎn)品多為低端產(chǎn)品,靠批量生產(chǎn),薄利多銷(xiāo)來(lái)獲取較為低廉的利潤(rùn)回報(bào)。未來(lái),隨著行業(yè)原材料、勞動(dòng)力成本的上升,我國(guó)膠粘劑產(chǎn)業(yè)將加快規(guī)模結(jié)構(gòu)的合理調(diào)整,實(shí)現(xiàn)膠粘劑行業(yè)的大規(guī)模重組,使生產(chǎn)要素向優(yōu)勢(shì)企業(yè)集中,實(shí)現(xiàn)膠粘劑生產(chǎn)的集約化、規(guī)模化。

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2026-2032年中國(guó)膠粘劑行業(yè)市場(chǎng)供需態(tài)勢(shì)及發(fā)展趨向研判報(bào)告

《2026-2032年中國(guó)膠粘劑行業(yè)市場(chǎng)供需態(tài)勢(shì)及發(fā)展趨向研判報(bào)告》共八章,包含中國(guó)膠粘劑行業(yè)下游需求分析,中國(guó)膠粘劑企業(yè)經(jīng)營(yíng)分析,中國(guó)膠粘劑行業(yè)投資與前景預(yù)測(cè)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)

![2025年中國(guó)膠粘劑行業(yè)產(chǎn)業(yè)鏈、發(fā)展歷程、發(fā)展現(xiàn)狀、重點(diǎn)企業(yè)以及發(fā)展趨勢(shì)研判:建筑、汽車(chē)、電子電器、包裝等眾多行業(yè)對(duì)膠粘劑的需求不斷增加[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)